Consórcio permite a gestão compartilhada da responsabilidade social

Autores

31 de maio de 2022, 8h04

Neste último dia de maio, mês marcado pela celebração do 22º aniversário da Lei de Responsabilidade Fiscal (LRF), a agenda que se põe cada vez mais é pela edição de uma congênere Lei de Responsabilidade Social [1]. A pandemia internacional da saúde acelerou transformações estruturais, particularmente nas relações trabalhistas e na digitalização da economia, que resultaram em novos e tremendos desafios para a governança pública, sobretudo com relação à gestão das políticas sociais.

Resguardar a efetividade dos direitos fundamentais, de fato, é pauta que reclama qualificar o ciclo das políticas públicas. Tal como as burlas e impasses que marcam a aplicação da Lei Complementar 101/2000 e a ausência de uma Lei Geral do Orçamento e Contas (para substituir a de 1964), o maior desafio reside na sua consecução federativamente equilibrada, sobretudo porque os gastos sociais de caráter universal têm execução bastante descentralizada no Brasil com padrões de financiamento ultrapassados e, por vezes, centralizado. A opção cada vez mais recorrente pela edição de emendas constitucionais resultou no inverso do pretendido, com proliferação de medidas fiscais que, na prática, revelam-se ora contraditórias, ora inexequíveis, e cada vez mais paralisantes da gestão pública. Uma alternativa para equacionar tais impasses poderia ser a consolidação e a harmonização dessas regras em um único Código Fiscal [2], inclusive transferindo para ele tudo que consta no corpo permanente e nas disposições transitórias da Constituição.

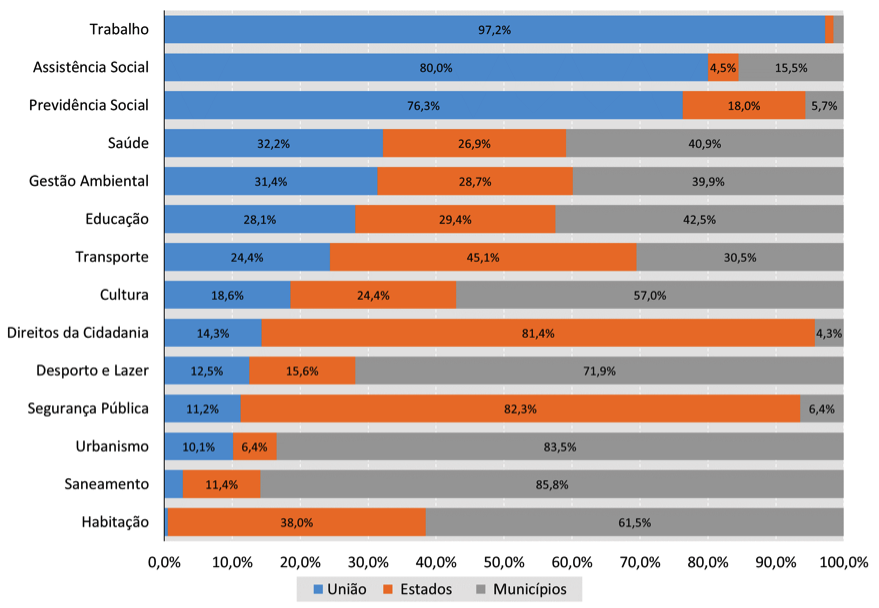

Se essa estratégia ajudaria a reformar a gestão fiscal, não é suficiente para resolver os terríveis desafios sociais escancarados na pandemia da saúde. Antes de tudo, é preciso atentar que isso passa pela questão federativa no Brasil. Salvo os pagamentos de benefícios, seja previdenciários, seja assistenciais, é extremamente descentralizada a divisão federativa do gasto social, sobretudo aqueles que têm caráter mais universal (com presença crescente dos governos municipais até à frente dos estaduais) — conforme retrato recente na Figura 1.

Figura 1 – Divisão federativa do gasto social (2019)

Pactuação politicamente legítima de responsabilidades e alocação tecnicamente racional de recursos são esforços que pressupõem tanto a busca da escala adequada dos serviços públicos, quanto o alargamento temporal das ações governamentais. Somente assim poderiam ser fixadas condições operacionais mínimas para resguardar a continuidade do custeio das políticas públicas, de forma condicionada ao cumprimento do planejamento setorial de cada qual dessas.

Vale atentar que a Constituição brasileira, em seu artigo 23, prevê que leis complementares fixarão "normas para a cooperação entre a União e os estados, o Distrito Federal e os municípios, tendo em vista o equilíbrio do desenvolvimento e do bem-estar em âmbito nacional".

A calamidade sanitária decorrente da pandemia da Covid-19 evidenciou a dimensão necessariamente federativa dos desafios sociais que marcam a realidade brasileira tão desigual [3]. Aliás, o Sistema Único de Saúde (SUS) somente tem suportado as muitas tensões a que tem sido submetido ao longo do tempo, porque sua Lei Orgânica (Lei 8.080/1990) foi erigida a partir de sólidos pilares de governança federativa [4].

Há mais de três décadas, a política pública de saúde enfrenta polarizações e descontinuidades com razoável grau de resiliência, sob regime de responsabilidade solidária, transferências obrigatórias e impessoais de recursos via sistemática de repasses fundo-a-fundo, planejamento ascendente e instâncias decisórias plurilaterais (comissões de gestores bipartite e tripartite). Em contraste, cabe anotar, por exemplo, que ainda carecem de regulamentação o Conselho de Gestão Fiscal previsto no artigo 67 da LRF [5] e o Sistema Nacional de Educação demandado pelo artigo 13 da Lei 13.005/2014 (Plano Nacional de Educação).

É preciso, pois, recuperar e aprimorar o arranjo institucional do SUS, para buscar implementar a noção de responsabilidade social em bases operacionalmente factíveis para as demais políticas públicas [6].

Para replicar e ampliar tal horizonte de cooperação federativa, um bom instrumento é o consórcio, que está lastreado no artigo 241 da Constituição de 1988 e na Lei 11.107/2005. Sua finalidade é autorizar "a gestão associada de serviços públicos, bem como a transferência total ou parcial de encargos, serviços, pessoal e bens essenciais à continuidade dos serviços transferidos".

Contra a tendência de alocação pulverizada e subjetiva de recursos públicos no território brasileiro, e diante da urgência do enfrentamento dos desafios sociais, é urgente, mais que reformar, inovar e revolucionar nos arranjos institucionais que dominam a Federação brasileira. Uma alternativa seria a instituição de um consórcio nacional para integrar as ações sociais que perfizessem programas de duração continuada coincidentes nos três níveis da federação. O objetivo é formalizar o compartilhamento nacional das responsabilidades na formulação e na execução das diferentes políticas sociais no Brasil.

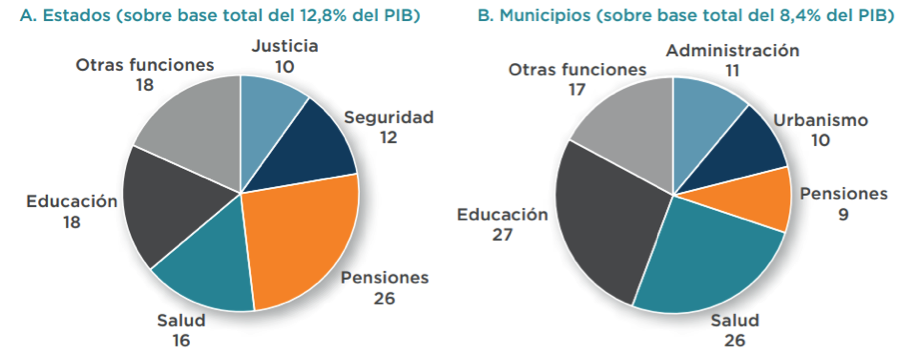

As competências comuns inscritas no já citado artigo 23 da CF/1988 impõem deveres aos entes políticos, cuja implementação cotidiana implica razoável grau de coincidência dos seus instrumentos de planejamento orçamentário e setorial, sem prejuízo das peculiaridades locais e regionais — sendo as principais despesas subnacionais nas áreas de saúde, educação e previdência. Eis o contexto em que a gestão consorciada nacionalmente dos programas de duração continuada relativos a tais competências comuns agregaria racionalidade alocativa, dado o ganho de escala dos serviços públicos assim organizados, bem como permitiria adotar o regime jurídico das despesas obrigatórias, na forma do artigo 9º, §2º, da LRF. É peculiar a decomposição do orçamento nacional dos governos estaduais e, sobretudo, dos municipais (com mais peso ainda dos gastos dito universais) — conforme destacado pelo BID em recente relatório, reproduzido na Figura 2.

Figura 2 – Distribuição dos gastos por nível de governo, em% – 2019

A execução orçamentária do consórcio seria materialmente insuscetível de contingenciamento e estaria correlacionada com a dimensão temporal mais larga do plano plurianual. Os programas de duração continuada teriam resguardada, por conseguinte, sua consecução sob regime administrativo-financeiro de pactuação político-institucional, em consonância com os respectivos instrumentos de planejamento setorial de cada ente da federação.

A gestão associada de serviços públicos referida ao fortalecimento do planejamento setorial das políticas públicas e à vedação de contingenciamento dos repasses federativos correspondentes visa atender não só à pauta da responsabilidade social, como também permitiria qualificar substantivamente a busca da sustentabilidade da dívida pública, na forma do artigo 164-A, inserido pela Emenda 109/2021 na CF/1988.

A defesa concomitante da responsabilidade social e da responsabilidade fiscal passa pela estruturação de arranjos alocativos que promovam o ganho de escala na prestação dos serviços públicos e pela diminuição do espaço das transferências voluntárias e das emendas parlamentares balcanizadas. Assim, restariam alargadas temporal e operacionalmente a capacidade de consecução fiscal dos serviços públicos.

O atendimento a projetos municipais e estaduais, tecnicamente, no orçamento público federal estaria condicionado à adesão ao consórcio nacional em comento, para fins de aferição tanto da sua conformidade com os respectivos instrumentos de planejamento, quanto da sua viabilidade operacional, em termos de escala mínima do serviço.

A articulação federativa seria fomentada e reforçada pelo dever de execução orçamentária conforme o pactuado e em estrita aderência com o planejado. Assim, seria possível tentar mobilizar um ciclo virtuoso de instâncias setoriais e subnacionais de pactuação e planejamento nas mais diversas políticas públicas, em prol da gestão associada dos programas de duração continuada correspondentes.

Tal horizonte não implica inovação normativa, mas tão somente integração sistêmica de institutos jurídicos já existentes. Ora, é preciso maximizar a articulação federativa, a governança pública e "a efetiva entrega de bens e serviços à sociedade", tal como prevê o §10 do artigo 165 da Constituição, que, por sinal, introduziu formalmente no ordenamento brasileiro a noção de impositividade orçamentária.

Enfim, esta é uma proposta de construir um arranjo, dentro do arcabouço normativo já vigente, que permita respostas fiscais que protejam e privilegiem o cumprimento das competências comuns dos Poderes Públicos, nos mais diversos níveis da federação.

Em uma plena democracia e uma república federativa, de direito e de fato, é preciso encontrar novas soluções que conciliem a responsabilidade fiscal com a social, que melhor planejem e coordenem as políticas e que conciliem eficiência com descentralização na execução das funções públicas. A figura jurídica e administrativa do consórcio pode ser um bom caminho para resolver esses diferentes e enormes desafios. Essa forma especial de compartilhamento de recursos e de responsabilidades poderia centralizar a execução das ações sociais universais que definem o eixo nuclear de pretensão de vida digna em nossa sociedade.

[1] O ministro Gilmar Mendes, por exemplo, tem defendido publicamente a pauta tanto em aparições, na mídia ("Em ato do MST, Gilmar Mendes defende uma Lei de Responsabilidade Social". JOTA. 14/8/2020. Disponível em: https://bit.ly/2YyfakN) quanto em artigos acadêmicos, como em MENDES, G.; AFONSO, J.; VERAS, D. Combate a pandemia e suas consequências econômicas e sociais: coordenação cooperação e consórcio. IN: In: MENDES, G. F.; SANTANA, H. L. S.; AFONSO, J. R. (Orgs.) Governance 4.0 para Covid-19 no Brasil — propostas para gestão pública e para políticas sociais e econômicas. 1ª ed. São Paulo: Grupo Almedina Brasil, v. 1, 2020.

[2] Vide estratégia defendida por AFONSO, J.R. e RIBEIRO, L., no artigo publicado na Revista Conjuntura Econômica, "Novas regras fiscais (e nova cultura)", em novembro/2021 — ver: https://tinyurl.com/y43zeueb

[3] A importância de ações com coesão nacional para o combate as desigualdades pode ser vista no caso do Auxílio Emergencial que, de acordo com trabalho recente de economistas do FMI, salvou ao menos dois milhões de empregos e reduziu a queda do PIB em pelo menos 2 p.p.. CUNHA, Daniel, et al. Estimating the Employment and GDP Multiplier of Emergency Cash Transfers in Brazil. IMF Working Papers, 2022, 2022.055.

[4] PINTO, E. G.; AFONSO, J. R.; RIBEIRO, L. C. Política pública de saúde e dever de enfrentamento da calamidade: financiamento e responsabilização. In: MENDES, G. F.; SANTANA, H. L. S.; AFONSO, J. R. (Orgs.) Governance 4.0 para Covid-19 no Brasil — propostas para gestão pública e para políticas sociais e econômicas. 1ª ed. São Paulo: Grupo Almedina Brasil, v. 1, 2020.

[5] Tema abordado em AFONSO, J..; RIBEIRO, L.; PORTO, L. Gestão fiscal e federativa no Brasil. Revista Conjuntura Econômica, 2021, 75.03: 26-29. https://bit.ly/3MuBB19

[6] AFONSO, J.; CARVALHO, C.. (Des) coordenação governamental na pandemia. Revista Conjuntura Econômica, 2021, 75.08: 18-21. https://bit.ly/3Lc41gd

Encontrou um erro? Avise nossa equipe!