Algumas agendas necessárias ao enfrentamento da calamidade nacional

Autor

21 de abril de 2020, 10h12

Spacca“Tempo rei, ó, tempo rei, ó, tempo rei

Transformai as velhas formas do viver

Ensinai-me, ó, pai, o que eu ainda não sei

Mãe Senhora do Perpétuo, socorrei

Pensamento

Mesmo o fundamento singular do ser humano

De um momento

Para o outro

Poderá não mais fundar nem gregos nem baianos”

Gilberto Gil

Tempo é precioso. Em face da pandemia do coronavírus (Covid-19), certamente a dimensão temporal é tão ou mais preciosa que a dimensão financeira, como José Roberto Afonso, Leonardo Ribeiro e esta articulista escrevemos aqui e aqui.

Ontem o Decreto Legislativo nº 6/20201 completou um mês de vigência e infelizmente ainda há muita disputa de teses e narrativas sobre o que precisa ser feito para enfrentar a pandemia, essa, por seu turno, equiparada a uma guerra pela PEC 10/20202.

Antes do Decreto, contudo, já vigorava a Lei nº 13.979, desde 6 de fevereiro deste ano. Dias e meses escoam entre os dedos e, como a música “Tempo Rei”, de Gilberto Gil, o pensamento de gregos e baianos – em meio a uma guerra federativa temerária3 – perde seu fundamento.

Fato é que já se passaram 75 (setenta e cinco!) dias desde o advento da Lei nº 13.979/2020 e trinta e dois (32!) dias desde o Decreto Legislativo nº 6/2020. Ambas as medidas temporais assustam tanto pela paralisia decisória, quanto pela disputa político-conceitual sobre o lastro fiscal necessário para suportar todas as ações estatais de enfrentamento da pandemia.

A descoordenação nacional atrasa as respostas sanitárias, científicas, sociais e econômicas, o que tende a ampliar o risco de aceleração de mortes evitáveis4. Enquanto isso, a PEC do Orçamento de Guerra (PEC 10/2020) segue em debate no Congresso e impera a ausência de regulamentação nacionalmente sistêmica do regime de calamidade pública reconhecido pelo Decreto Legislativo 6/2020.

Um verdadeiro tiroteio de teses se expressa na elevada insegurança jurídica assumida como cenário factual do projeto de lei de diretrizes orçamentárias da União relativo ao exercício financeiro de 2021, enviado no dia 15 de abril (quarta passada), como se pode ler especialmente nos seguintes trechos da exposição de motivos abaixo:

[…]

O envio de PLDO/2021 federal, sem meta objetivamente definida de resultado primário, ofende o §1º do art. 4º da Lei de Responsabilidade Fiscal. Todavia, essa é uma escolha frágil que decorre de duas dimensões anteriores de opções político-fiscais ainda mais questionáveis:

-

curto e temerário horizonte de vigência da calamidade pública dado pelo Decreto Legislativo nº 6 (apenas até 31/12/2020);

-

suposta impossibilidade de alteração do “Novo Regime Fiscal” trazido pela Emenda 95/2016, quanto ao teto global de despesas primárias da União. Trata-se, tecnicamente, de uma tese equivocada, porque o teto já foi alterado e pode, a qualquer tempo, ser novamente reavaliado pelo constituinte derivado. Refiro-me especificamente ao inciso V acrescido ao art. 107, §6º do ADCT pela Emenda nº 102, que excetuou do teto a repartição federativa dos recursos oriundos da cessão onerosa do pré-sal em 26 de setembro de 2019.

Nesse contexto, a primeira sugestão que ousamos fazer, nesta coluna, é que seja alterado o prazo de vigência da calamidade pública decorrente da pandemia da Covid-19, para superar o limitado lapso de 31/12/2020 e para que tenhamos um marco finalisticamente adstrito ao tempo necessário ao enfrentamento da imensa crise sanitária, social e econômica em que vivemos.

A segunda sugestão que trazemos à baila é que urge alterar constitucionalmente o teto dado pela Emenda 95/2016, até mesmo para fins de formulação do projeto de lei orçamentária federal de 2021. Aqui cabe deixar, desde já, uma incontornável indagação estrutural sobre como serão amparadas todas as despesas direta e imediatamente relacionadas à situação de calamidade no PLOA/2021, que perderão – na transição deste ano para o próximo – a imprevisibilidade que marca a natureza jurídica dos créditos extraordinários?

Ora, sustentar tabus político-econômicos à custa de direitos fundamentais é dar causa a hipóteses de improbidade administrativa, tamanha a frustração temporal, quantitativa e qualitativa de dever de ofício irrecusável (na forma do art. 11, II da Lei nº 8.429/1992). Vale notar que a interpretação sistêmica das regras fiscais já foi feita pelo Supremo Tribunal Federal no âmbito da ADI 63575 e negar sua aplicação imediata, até mesmo no bojo do art. 65 da LRF, é omissão juridicamente punível.

Por outro lado, o maior motivo para pautar a necessidade da PEC 10/2020 é resguardar a atuação do Banco Central, em apoio ao Tesouro Nacional, do ponto de vista do financiamento amplo e suficiente de todas as medidas sanitárias, sociais e econômicas necessárias.

Nada justifica, contudo, que tenham se passado 75 dias desde o inicial diagnóstico normativo de que estávamos diante de um colossal desafio de ação governamental (Lei 13.979/2020), sem que haja clareza ou planejamento mínimo das medidas reputadas federativa e cientificamente essenciais.

Uma longa espera de 32 dias igualmente nos consome, sem que que a calamidade reconhecida no Decreto Legislativo nº 6/2020 tivesse sido regulamentada sequer no âmbito do próprio art. 49, X da Constituição de 1988.

Vale repisar que descoordenação, omissão e embate federativo parecem envolver, como bem sustentara Kleber Pacheco de Castro, estratégias políticas deliberadas. Isso porque tiroteio de teses apenas fomenta uma arriscada guerra político-fiscal entre os entes da federação.

Se a calamidade é nacional e se os Estados, DF e os municípios não possuem fonte de financiamento, diante da queda abrupta da arrecadação tributária própria ou transferida a que fazem jus, impõe-se o dever de a União resguardar continuidade aos serviços públicos essenciais executados pelos entes subnacionais.

Cabe trazer à tona, a título de terceira sugestão, que seja adotado o binômio possibilidade-necessidade, já que somente o governo federal pode manejar a dívida pública e a emissão de moeda como soluções suficientes de financiamento para o enfrentamento do tsunami sanitário, social e econômico em que nos encontramos.

Não cabe falar em restrição fiscal, porque nosso atual cenário federativo exige que seja resguardada segurança financeira aos serviços públicos essenciais não só nas áreas da saúde, assistência social, ciência e tecnologia e sustentação mínima da atividade econômica, como também na segurança pública, administração prisional, agricultura familiar, educação (ainda que remota), saneamento básico e gestão de resíduos sólidos.

Não é admissível que haja negativa apriorística de amparo fiscal aos Estados e Municípios para a manutenção de todos esses serviços públicos essenciais. Obviamente devem ser impostas condicionantes6 para que os entes subnacionais não promovam renúncias fiscais, nem criem ou expandam despesas obrigatórias de caráter continuado (a pretexto, por exemplo, de parcelas indenizatórias ou revisão salarial). Tampouco é legítima a geração de despesas discricionárias como a contratação de shows, gastos publicitários desarrazoados ou distribuição de bens e serviços, em tempos de evidente risco de abuso de poder político em meio às eleições municipais.

Os entes subnacionais devem cumprir as obrigações legais e constitucionais de fazer para fins de ordenação legítima de prioridades já formulada local e regionalmente (como debatemos aqui). E mesmo em relação às despesas faticamente necessárias, a comprovação da sua regularidade passa necessariamente pela máxima e instantânea transparência, que permita a universalidade e tempestividade do controle social.

Por fim, mas não menos importante, cabem ainda algumas outras sugestões nucleares:

-

considerando o alto custo de rolagem da dívida pública em tempos de tamanha incerteza social e diante da necessidade ampla de socialização dos riscos da atividade econômica, bem como considerando a necessidade de alongar temporalmente o perfil da dívida bruta do governo geral, é preciso debater a possibilidade de alterar remuneração das operações compromissadas – que gozam de liquidez imediata, risco zero e relativa alta rentabilidade na crise em que vivemos – para que passem a se comportar como a poupança, cujo rendimento foi alterado em 20127;

-

redução da taxa Selic, como sugerido no editorial da Folha de 20/04/2020 (disponível aqui), diante do evidente cenário de iminente depressão econômica e ausência de pressão inflacionária no horizonte de curto e médio prazo;

-

ampliação da transparência do Banco Central quanto às distorções de metodologia do regime de metas de inflação e das suas opacas motivações que oneram, sobremaneira, a atividade econômica (hiato do produto elevado) e a dívida pública em termos de déficit nominal por força da apropriação dos juros8, tal como suscitado por Ricardo Barboza e Bráulio Borges (em artigo disponível aqui);

-

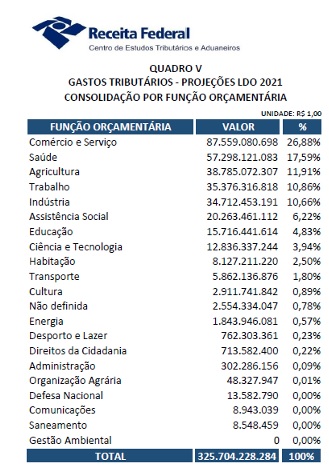

Reconversão produtiva e redirecionamento das renúncias fiscais, sobretudo da saúde e da assistência social para o fortalecimento efetivo9 do SUS e do SUAS, cuja considerável repercussão orçamentária pode ser visualizada nas seguintes tabelas do Anexo de Metas Fiscais do PLDO federal relativo ao exercício financeiro de 2021:

-

coordenação nacional de leitos públicos e privados, regulado de forma federativamente dialogada e unificada no âmbito da Comissão Intergestores Triparte do SUS, na forma do art. 14-A da Lei 8080/1990.

Obviamente, todas as sugestões acima são exemplificativas e trazem consigo um esforço de diálogo plural, para que a sociedade brasileira não fique refém de impasses de curto prazo eleitoral que, na maioria das vezes, respondem a interesses patrimonialistas.

Todo o nosso debate contemporâneo das finanças públicas brasileiras reclama senso de urgência e interpretação sistemática do ordenamento vigente para que as soluções sejam alcançadas a tempo e a contento na federação, em prol de cada cidadão e do conjunto da sociedade.

Negar cumprimento a esse imperativo de conformidade constitucional com a continuidade dos serviços públicos essenciais, a pretexto de inexistente restrição fiscal, é nos colocar a todos em risco severo de anomia. O que precisa ser feito já está relativamente claro na comunidade científica e nas demandas sociais da população mais vulnerável.

Não cabe postergar ou minimizar o alcance da ação estatal necessária, sob pena de afronta estrutural ao nosso pacto constitucional civilizatório. Tenhamos todos consciência de que as finanças públicas não são empecilho real. Quem as alega levianamente, traz consigo a mácula do abuso de poder, na medida em que maneja sua competência de ação governamental para – direta ou indiretamente – atingir inconfessáveis fins privados.

Insegurança fiscal, neste momento, é maior crime de responsabilidade do que uma suposta afronta formal à noção de responsabilidade fiscal.

1 Disponível em http://www.planalto.gov.br/ccivil_03/portaria/DLG6-2020.htm

2 Texto aprovado em 2º turno pelo Senado e enviado à Câmara dos Deputados encontra-se disponível em https://legis.senado.leg.br/sdleg-getter/documento?dm=8096966&ts=1587218345189&disposition=inline

3 Kleber Pacheco de Castro chega a falar em “embate federativo como estratégia política”, como se pode ler em https://www.conjur.com.br/2020-abr-20/pacheco-castro-embate-federativo-estrategia-politica

4 Algo que, no mínimo, pode se configurar como hipótese de improbidade administrativa, tal como alertado pela Procuradoria Federal dos Direitos do Cidadão do Ministério Público Federal (http://www.mpf.mp.br/pfdc/noticias/gestores-que-afrouxarem-distanciamento-social-sem-sistema-de-saude-preparado-para-pico-da-pandemia-podem-responder-por-improbidade-aponta-pfdc)

5 Como noticiado em http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=440384

6 Como bem debatido por João Villaverde em https://aterceiramargem.org/2020/04/19/amanha-vai-ser-outro-dia/

7 Como se pode ler em http://g1.globo.com/economia/seu-dinheiro/noticia/2012/05/para-baixar-juros-governo-autoriza-corte-no-rendimento-da-poupanca.html

8 Segundo o Anexo VI – relativo aos Objetivos das Políticas Monetária, Creditícia e Cambial (na forma do Art. 4º, § 4º, da LRF), “O resultado nominal do setor público compôs deficit de R$429,2 bilhões, correspondendo a 5,9% do PIB, dos quais 5,0 p.p. representam a apropriação de juros nominais e 0,9 p.p. de resultado primário deficitário.”

9 Algo já suscitado pelo Tribunal de Contas da União em relação aos hospitais ditos de excelência que gozam da renúncia constante do PROADI-SUS (como se pode ler em https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=FF8080816364D79801638D326DF03488)

Encontrou um erro? Avise nossa equipe!