Análise econômica e o Departamento de Estudos Econômicos do Cade

Autor

28 de novembro de 2022, 8h00

Já escrevi um artigo na ConJur sobre o diálogo necessário entre economia e Direito Concorrencial [1]. Concluí o artigo afirmando que os métodos econômicos precisam ser entendidos para serem utilizados e citados. Aproveito o lançamento recente [2] do Documento de Trabalho do DEE/Cade, intitulado Departamento de Estudos Econômicos do Cade e os 10 anos de vigência da Lei n° 12.529/2011 (Resende et al., 2022) [3], para explicar o papel de alguns métodos econômicos na análise antitruste realizada pela autoridade concorrencial brasileira ao longo da sua história. Diga-se de passagem, salvo melhor juízo, o documento recentemente lançado é inédito entre autoridades de defesa da concorrência ao redor do mundo, ao buscar consolidar em um único relatório todas as manifestações formais da área econômica nos casos decididos pelo órgão antitruste.

O referido documento busca mapear as principais atividades e estudos realizados pelo DEE ao longo dos seus treze anos de existência. Aqui, vale a pena mencionar que a Lei 12.529/2011, que completou 10 anos de vigência em 2022, destacou o DEE como um órgão singular e com a competência de subsidiar as decisões do Cade [4]. Entretanto, o DEE foi instituído originalmente por meio da Resolução nº 53, a partir de sua publicação no Diário Oficial da União, de 18 de setembro de 2009, delimitando-o como uma unidade administrativa subordinada diretamente ao Plenário do Cade.

O referido documento busca mapear as principais atividades e estudos realizados pelo DEE ao longo dos seus treze anos de existência. Aqui, vale a pena mencionar que a Lei 12.529/2011, que completou 10 anos de vigência em 2022, destacou o DEE como um órgão singular e com a competência de subsidiar as decisões do Cade [4]. Entretanto, o DEE foi instituído originalmente por meio da Resolução nº 53, a partir de sua publicação no Diário Oficial da União, de 18 de setembro de 2009, delimitando-o como uma unidade administrativa subordinada diretamente ao Plenário do Cade.

Portanto, durante os treze anos de existência — entre setembro de 2009 e agosto de 2022 — o DEE elaborou 305 Notas Técnicas, 16 edições da série Cadernos do Cade, 35 documentos de trabalho entre outras dezenas de publicações relacionadas a contribuições para participação do Cade em eventos (como da OCDE, ICN e Ibrac), bem como guias de análise antitruste e cursos sobre defesa da concorrência. Entretanto, é importante destacar que a análise econômica e quantitativa esteve presente mesmo antes da institucionalização do DEE. Todavia, tal debate econômico ficava mais restrito a pareceres externos ao Cade, aos conselheiros e respectivos gabinetes com formação na área e à Coordenação-Geral de Análise Econômica da extinta Secretaria Direito Econômico (SDE).

Durante toda essa história de construção institucional de um órgão de assessoramento econômico para análise antitruste muitas técnicas e métodos foram usados nas diversas fases da análise concorrencial de casos concretos, desde a definição de mercados relevantes, passando, por exemplo, pela análise de barreiras à entrada, de contestabilidade via importações, de rivalidade e, até mesmo, de mensuração das eficiências econômicas de uma fusão ou mesmo de uma conduta unilateral.

Para trazer um melhor entendimento sobre os métodos econômicos que são utilizados, buscarei explicar alguns deles de maneira simples, salientando a importância para casos concretos. A título de ilustração, gostaria de focar na explicação e demonstração da aplicabilidade de métodos econômicos utilizados para a definição de mercado relevantes e cálculos de indicadores de aumento de preços decorrentes de uma fusão.

A definição de mercado relevante desempenha um papel importante nas legislações antitruste ao redor do mundo (incluindo o Brasil), visto que é o primeiro passo de qualquer análise concorrencial em um determinado setor. Vale destacar que a definição de mercado relevante não deve ser um fim em si mesmo (Evans, 2010) [5]. Tal definição é apenas um instrumento para prosseguirmos na análise concorrencial, identificando as pressões competitivas e avaliando a extensão do poder de mercado das empresas atuantes em determinado mercado. Portanto, a definição do mercado relevante serve para identificar aqueles produtos e áreas [6] que efetivamente restringem o comportamento das empresas sob análise. O principal desafio nesse processo é delinear quais produtos/áreas devem ser incluídos no mercado e quais devem ser deixados de fora.

Enquanto as definições tradicionais de mercado destacam as características do produto, a funcionalidade e o uso pretendido como disposições-chave, as análises modernas das normas concorrenciais tentam reformular o exercício de delineamento do mercado em termos mais econômicos utilizando um ferramental quantitativo. Segundo Castro (2021) [7], por mais que não exista uma metodologia perfeita para aferir o que seja mercado relevante, o ideal é que exista um cotejo entre métodos quantitativos e qualitativos simultaneamente, de forma minimamente estruturada (ou pelo menos que se traga à sociedade este tipo de consideração) [8].

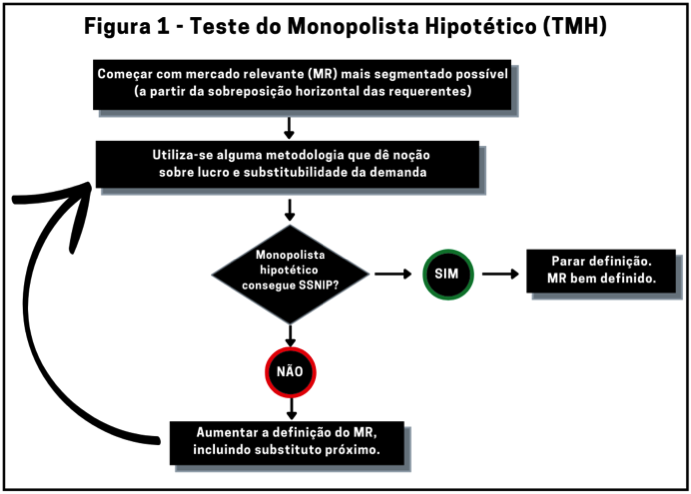

Segundo a OCDE (2012) [9], o mercado relevante é geralmente definido pela aplicação do teste do monopolista hipotético ou TMH (também conhecido como teste SSNIP [10]), segundo o qual um mercado compreende todos os produtos e regiões para os quais um monopolista hipotético imporia um "pequeno, porém significativo e não transitório aumento dos preços" (SSNIP).

O instrumental analítico utilizado envolve a avaliação da reação do consumidor ao hipotético aumento de preços. A questão a ser respondida é: qual seria a reação dos consumidores a um eventual aumento de preços pequeno, porém significativo e não transitório (SSNIP)? Em regra, utiliza-se para o exercício quantitativo um SSNIP de 5% [11]. Nessa análise, se a quantidade de consumidores que migram para outros produtos ou áreas for muito elevada, eventualmente um aumento de preços pode não ser rentável. Em tal hipótese, outros produtos (ou áreas) devem ser acrescidos à definição de mercado relevante. Este processo se repete sucessivamente (em etapas) até o ponto em que um aumento de preços imposto pelo monopolista hipotético torna-se economicamente rentável. Neste caso, o mercado relevante estará bem definido. A Figura 1 busca resumir a lógica do referido teste.

O método da elasticidade crítica (ou perda crítica), por exemplo, serve para implementar o referido teste do monopolista hipotético (TMH), considerando a margem de lucro e a elasticidade preço da demanda do mercado (Werden, 2002) [12].

Vale destacar que a ideia do teste do monopolista hipotético é utilizada na maioria dos casos analisados pelo Cade. Entretanto, a sua implementação via métodos quantitativos é menos utilizada. Alguns exemplos em que o DEE utilizou, por exemplo, o método de elasticidade crítica foram nos atos de concentração Ultragaz/Liquigás (2018) [13], JBS/Massa Leve (2014) [14] e Tam/IAG (2017) [15]. Por exemplo, nesse último caso, o DEE analisou alguns aspectos da operação entre IAG (British e Iberia) e Tam. Embora as requerentes alegassem que existia concorrência de voos indiretos, o DEE, utilizando o exercício da elasticidade crítica, verificou que o mercado relevante é restrito apenas a voos diretos (nas rotas São Paulo-Londres e São Paulo-Madri).

Interessante salientar que existem, também, métodos quantitativos capazes de nos informar sobre os riscos concorrenciais de uma fusão sem a necessidade de definição de mercado relevante. Assim, passo para a explicação do segundo método econômico que tem sido utilizado em análises de fusões e aquisições pelo DEE/Cade. Esse é o caso do indicador que nos mostra os incentivos para aumentos de preços pós-operação, chamado índice UPP (ou Upward Pricing Pressure Index). Esse tipo de análise é capaz de examinar os efeitos líquidos da eliminação da concorrência entre as empresas partes de uma fusão.

Segundo esse indicador, os incentivos de um aumento de preços após a fusão — de uma empresa A que produz um produto A com uma empresa B que produz um produto B — são influenciados por três fatores.

O primeiro fator é a migração dos consumidores, também chamada de "taxa de desvio do produto A para o produto B". A taxa de desvio busca responder a seguinte pergunta: se o preço do produto A (da empresa A) aumentar, qual parte dos consumidores irá mudar para o produto B (da empresa B)? Assim, após a fusão, parte da perda de demanda que a empresa A teria com aumentos de preços acaba sendo recapturada pela empresa B.

O segundo fator relevante é a margem de lucro de B, definida como a diferença entre o preço de B e o custo marginal de B. Ou seja, se parte da demanda de A for recapturada por B, essa recaptura gera aumento de lucros em B, incentivo este que não existia no período pré-fusão.

Ao interagir o primeiro e o segundo fatores há uma pressão de preços para cima que surge com a fusão. Ocorre que, igualmente, a fusão gera uma pressão de preços para baixo. Assim, se a fusão gerar grandes eficiências em A (diminuição de custos da A, que seria o terceiro fator a ser considerado), é possível que a empresa fusionada dê menor importância aos lucros que serão "recapturados" por B e dê maior importância aos lucros de A que serão perdidos no momento pós-fusão, se houver aumento de preços do produto A.

Deste modo, ao sopesar os ganhos de eficiência de A com a margem de lucro recapturável de B na hipótese de aumento de preços de A, pode-se ter uma ideia aproximada dos efeitos da fusão, se eles serão positivos ou negativos. Índices positivos são evidências iniciais de que a operação deve trazer preocupações concorrenciais [16].

É importante esclarecer que há diferentes maneiras de calcular o UPP, conforme Farrell & Shapiro (2010) [17] e Schmalensse (2009) [18]. Também, se a margem de lucro de B for calculada em termos percentuais, há que se fazer algumas adaptações na fórmula (como a inclusão de uma razão de preços entre B e A).

Do ponto de vista empírico, essa abordagem já foi utilizada em diversas análises de fusões e aquisições pelo DEE/Cade, como os casos Sadia/Perdigão (2011) [19], Reckitt/Hypermarcas (2016) [20], Ipiranga/Alesat (2017) [21], ArcelorMittal/Votorantim (2018) [22], Ultragaz/Liquigás (2018) [23]. Por exemplo, na operação que envolvia a aquisição da Liquigás pela Ultragaz utilizou-se, entre diversas análises quantitativas, o índice UPP. Tal índice era positivo, mostrando aumentos líquidos de preços (i.e., já consideradas as eficiências da operação) no GLP envasado após a fusão em todos mercados estaduais e alcançava mais de 10% de aumento em diversos estados brasileiros. Tais evidências, somada a uma robusta análise concorrencial que discorreu sobre barreiras à entrada, rivalidade, eficiências, efeitos coordenados e outros métodos quantitativos foram capazes de demonstrar graves preocupações concorrenciais e levaram a reprovação da operação pelo Cade.

Com essas breves explicações e exemplos pretendi trazer à luz alguns métodos econômicos úteis para análise antitruste. Espero contribuir para que os métodos econômicos sejam melhor entendidos e sejam cada vez mais utilizados e citados. O documento de trabalho lançado pelo DEE e referido no início deste artigo mostra como a análise econômica tem crescido nas investigações antitruste realizadas pelo Cade. Tal documento, ao consolidar todas os estudos do DEE também tem o intuito de servir de referência para intensificar o diálogo entre economia e direito concorrencial.

[1] Ver Resende, G. M. (2021), "O diálogo necessário no antitruste". Revista Consultor Jurídico (ConJur). Disponível em: https://www.conjur.com.br/2021-mar-26/defesa-concorrencia-dialogo-necessario-antitruste.

[2] O Seminário de lançamento do referido documento de trabalho está disponível no YouTube em: https://youtu.be/QsQpjsTodmo.

[3] Resende, Guilherme M.; Castro, Ricardo M.; Mundim, Felipe N. (2022) Departamento de Estudos Econômicos do Cade e os 10 anos de vigência da Lei n° 12.529/2011. Documento de Trabalho nº 006/2020/DEE/Cade. Brasília. Disponível em: https://cdn.cade.gov.br/Portal/centrais-de-conteudo/publicacoes/estudos-economicos/documentos-de-trabalho/2022/DOC_006-2022_DEE-do-Cade-e-os-10-anos-de-vigencia-da-Lei-12.529_2011.pdf

[4] De acordo com art. 5° da Lei 12.529/2011, a estrutura organizacional do Cade é a seguinte: Art. 5º – O Cade é constituído pelos seguintes órgãos: I – Tribunal Administrativo de Defesa Econômica; II – Superintendência-Geral; e III – Departamento de Estudos Econômicos.

[5] Evans, D. (2010), "Lightening Up on Market Definition" in E.R. Elhause (ed.), Research Handbook on the Economics of Antitrust Law, Edward Elgar Pub, pp. 53-89.

[6] O mercado relevante de produto compreende bens e serviços considerados, pelo consumidor, substituíveis entre si devido a suas características, preços e utilização. A dimensão geográfica refere-se à área em que as empresas ofertam seus produtos ou que os consumidores buscam mercadorias (bens ou serviços) dentro da qual um monopolista conseguirá, lucrativamente, impor elevações de preços significativas (ver Guia de Análises de Atos de Concentração Horizontais do Cade, 2016).

[7] Castro, R. M. Atualização do debate sobre a definição de mercado relevante. Documento de Trabalho n.6/2021, Dee/Cade Disponível em: https://cdn.cade.gov.br/Portal/centrais-de-conteudo/publicacoes/estudos-economicos/documentos-de-trabalho/2021/Documento-de-Trabalho_Atualizacao-do-debate-sobre-a-definicao-de-mercado-relevante.pdf

[8] Vale ainda destacar a posição de Kaplow (2010) que tem argumentado que a definição de mercado relevante deve ser totalmente abandonada. Ver Kaplow L. (2010), "Why (Ever) Define Markets?", Harvard Law Review, vol. 124, pp. 437-517.

[9] OCDE (2012) Market Definition. Disponível em: https://www.oecd.org/daf/competition/Marketdefinition2012.pdf

[10] O "SSNIP" são as iniciais de "Small but Significant and Non-trasitory Increase in Price".

[11] Segundo Castro (2021), no Guia de Análise de Atos de Concentração Horizontal de 2016 do Cade, compreendeu-se que “em geral” o SSNIP seria de 5%. Nos Estados Unidos, também, aceita-se que o SSNIP seja, em regra, de 5%, sendo que a Autoridade resguarda o direito de determinar um SSNIP maior ou menor a depender das especificidades da indústria que está analisando (ver item 4.1.3 do Guia-EUA-2010).

[12] Werden, G. (2002), "Assigning Market Shares for Antitrust Analysis", in D.J. Slottje (ed.), Measuring Market Power, Elsevier, Amsterdam, pp. 1-29.

[13] Ato de concentração nº 08700.002190/2017-71.

[14] Ato de concentração nº 08700.000811/2014-39.

[15] Ato de concentração nº 08700.004211/2016-10.

[16] Em alguns casos se pode usar o índice GUPPI (ou Gross Upward Pricing Pressure Index ou índice de pressão bruta de preços) que, de maneira simplista, não incorpora as eficiências no seu cálculo.

[17] Shapiro, C.; Farrell, J. (2010). Antiturst evaluation of horizontal mergers: an economic alternative to market definition. disponível em SSRN: ssrn.com/abstract=1313782. Acesso em 25/11/2022.

[18] Schmalensee, R. (2009). Should New Merger Guidelines Give UPP Market Definition? CPI Antritrust Chronicle, 1-7.

[19] Ato de concentração nº 08012.004423/2009-18.

[20] Ato de concentração nº 08700.003462/2016-79.

[21] Ato de concentração nº 08700.006444/2016-49.

[22] Ato de concentração nº 08700.002165/2017-97.

[23] Ato de concentração nº 08700.002190/2017-71.

Encontrou um erro? Avise nossa equipe!