A polêmica dos contratos agrários e a aplicação da IFRS 16

Autor

14 de setembro de 2018, 10h33

![caricatura Fábio Calcini [Spacca]](https://www.conjur.com.br/img/b/caricatura-fabio-calcini1.jpeg) O tema da aplicação da International Financial Reporting Standards (IFRS) 16 para os contratos agrários tem despertado forte discussão no setor do agronegócio, especialmente, no segmento sucroalcooleiro.

O tema da aplicação da International Financial Reporting Standards (IFRS) 16 para os contratos agrários tem despertado forte discussão no setor do agronegócio, especialmente, no segmento sucroalcooleiro.Não pretendemos esgotar o assunto, mas, em verdade, estabelecer o debate pois nada se tem escrito a respeito até o momento.

Como é de conhecimento, o advento da Lei 11.638/2007, ao buscar a convergência com as normas internacionais de contabilidade (IFRS), estabeleceu significativa relevância aos processos contábeis e suas normas, notadamente, os enunciados do Comitê de Pronunciamentos Contábeis – CPC (Resolução do CFC 1.055/2005).

Dentro desta perspectiva, tivemos a edição do CPC 06 (R2), a fim de aplicar o IFRS 16, que cuida do arrendamento mercantil, havendo, inclusive, sua respectiva aprovação pela CVM (Deliberação 787/2017) e Conselho Federal de Contabilidade – CFC – (NBC 06 (R3)).

Segundo enuncia o CPC 06 (R2), que entrará em vigor no dia 1 de janeiro de 2019, seu objetivo é: (i) – estabelecer “os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos; “… garantir que arrendatários e arrendadores forneçam informações relevantes, de modo que representem fielmente essas transações”; (ii) – que “Essas informações fornecem a base para que usuários de demonstrações contábeis avaliem o efeito que os arrendamentos têm sobre a posição financeira, o desempenho financeiro e os fluxos de caixa da entidade.”

Esclarece, ainda, o item 2 do objeto que a entidade deverá também “considerar os termos e as condições de contratos e todos os fatos e circunstâncias relevantes ao aplicar este pronunciamento”, inclusive, “deve aplicar este pronunciamento de forma consistente com contratos que tenham características similares e em circunstâncias similares.”

Por sua vez, ao tratar do alcance, expressamente, exclui o arrendamento de ativos biológicos do CPC 29 (Ativo Biológico e Produto Agrícola).

Bem por isso, há de se estudar o CPC 06 (R2) sobre Arrendamento Mercantil, que entrará em vigor a partir de 1 de janeiro de 2019, do ponto de vista jurídico-tributário, a fim de avaliar sua aplicação aos contrários agrários, mais especificamente, ao contrato denominado de parceria rural.

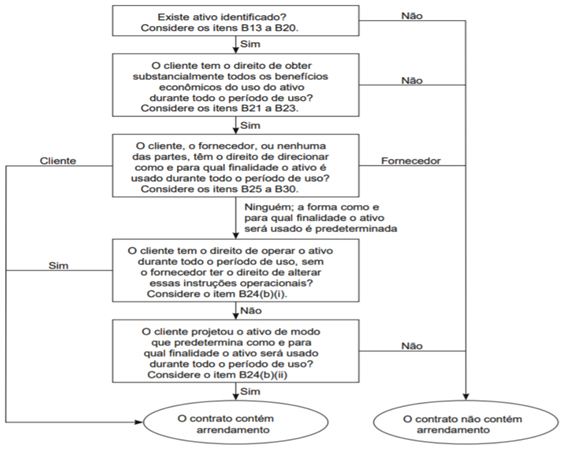

Referido CPC, ao esclarecer a acerca da identificação do contrato como um arrendamento, enuncia no item 9:

“Na celebração de contrato, a entidade deve avaliar se o contrato é, ou contém, um arrendamento. O contrato é, ou contém, um arrendamento se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação. Os itens B9 a B31 estabelecem orientação sobre a avaliação se o contrato é, ou contém, um arrendamento.”

De forma didática, inclusive, o CPC traz um fluxograma de identificação no item B31:

Daí ser possível afirmar de forma breve que, para fins contábeis, à luz do CPC 06(R2), será arredamento um contrato quando se identificar: (i) – um determinado ativo (que não se aplica para caso de ativo biológico); (ii) – o direito de controle do uso deste ativo, de tal sorte que possa obter substancialmente todos os benefícios econômicos, direcionando seu uso; (iii) – prazo determinado para este uso; (iv) – uma contraprestação pelo uso deste ativo, que será fixa, podendo ainda conter variável, bem como multa e preço para eventual exercício no direito de compra.

Levando em consideração tais aspectos contábeis, passaremos à análise de sua aplicabilidade aos contratos agrários.

Como ponto de partida, o qual já deixa desde logo explicita nossa convicção de que este CPC 06 deve ser aplicado com cautela, devemos ressaltar que a atividade agrária, atualmente, tida de forma mais ampla como agronegócio, impõe a atenção para inúmeras peculiaridades do ponto de vista jurídico (leis específicas), como também econômico, social e até dos costumes.

Um dos elementos que comprovam esta peculiaridade, inclusive, do ponto de vista jurídico, diz respeito ao fato de que os contratos agrários não estão disciplinados em legislação geral como o Código Civil e Comercial.

Não obstante tais legislações serem aplicáveis, temos disciplina jurídica específica para referidos contratos, o que nos revela, desde logo, a importância de analisar tais negócios jurídicos “cum grano salis”. Equivale dizer: devemos avaliar tais contratos, de modo excepcional, atendo-se as suas peculiaridades, notadamente, disciplinadas em lei especial.

Daí o porquê tais negócios jurídicos estão estabelecidos em legislação especial, mais especificamente na Lei 4.504/64, denominado “Estatuto da Terra” (ET), bem como Decreto 59.566/65.

Tais contratos, portanto, estão voltados a disciplinar de forma especifica como se irá desempenhar no imóvel rural determinada atividade agrícola, agropecuária, agroindustrial, entre outras (destinação econômica), havendo diferenças entre o arrendamento e a parceria rural.

O contrato de arrendamento rural conforme artigo 3º do Decreto 9.566/65, consiste naquele: “… pelo qual uma pessoa se obriga a ceder à outra, por tempo determinado ou não, o uso e gozo de imóvel rural, parte ou partes do mesmo, incluindo, ou não, outros bens, benfeitorias e ou facilidades, com o objetivo de nele ser exercida atividade de exploração agrícola, pecuária, agro-industrial, extrativa ou mista, mediante, certa retribuição ou aluguel , observados os limites percentuais da Lei.”.

Percebe-se, portanto, que o contrato de arrendamento é caracterizado por sua natureza comutativa, uma vez que se revela uma locação de prédio rústico (imóvel rural), onde o próprio ou quem possua tais atributos, entrega por certo período este bem para que, mediante retribuição certa (preço fixo), permita o exercício de uma atividade agrária realizada de forma exclusiva.

Por sua vez, temos o contrato de parceria rural, o qual, segundo disposto no art. 4º, do Decreto citado, pode ser considerado o negócio jurídico: “…pelo qual uma pessoa se obriga a ceder à outra, por tempo determinado ou não, o uso especifico de imóvel rural, de parte ou partes do mesmo, incluindo, ou não, benfeitorias, outros bens e ou facilidades, com o objetivo de nele ser exercida atividade de exploração agrícola, pecuária, agro-industrial, extrativa vegetal ou mista; e ou lhe entrega animais para cria, recria, invernagem, engorda ou extração de matérias primas de origem animal, mediante partilha de riscos do caso fortuito e da força maior do empreendimento rural, e dos frutos, produtos ou lucros havidos nas proporções que estipularem, observados os limites percentuais da lei (artigo 96, VI do Estatuto da Terra)”.

Bem por isso, resta com clareza meridiana que temos em legislação especial a disciplinar tais contratos agrários, os quais possuem alguns aspectos marcantes de distinção, podendo-se citar como relevantes: (i) – remuneração (fixa vs compartilhamento de resultado – variável); (ii) – fruição de direitos de uso sobre o imóvel (uso e gozo com poder de destinação vs verdadeira sociedade sem a plenitude de tais atributos).[1]

Mais do que isso, há relevante distinção nos efeitos de natureza fiscal entre tais contratos, os quais não podem ser desconsiderados também, especialmente, em nosso caso concreto[2], lembrando que no arrendamento não há atividade rural, ao contrario do que ocorre na parceria.

Outro ponto de atenção que serve como aspecto que não pode ser ignorado, decorre do fato de que a aplicação do CPC depende da interpretação dos contratos ou negócios jurídicos.

Sendo assim, quando da avaliação dos contratos para se aplicar ou não o CPC, há de se lembrar do princípio da boa-fé e, como desdobramento, a proibição de comportamento contraditório (“venire contra factum próprio no valet”).

Isto porque, se as partes firmaram e ao longo de todo o tempo buscar executar o negócio jurídico como parceria, seria totalmente contrário aos princípios de interpretação afirmar que este teria outra natureza como de arrendamento.

Saindo, porém, da interpretação dos contratos, ainda é preciso esclarecer que embora exista uma relação entre o Direito e a Contabilidade, com convergências, esta conexão possui limites.

Ora, apesar de a relação e convergência em diversos momentos ser harmônica, existem situações onde teremos divergências, que deverão ser solucionadas.

Neste sentido, inclusive, como regra, entendemos que o Direito Tributário, dentro do sistema jurídico brasileiro, a partir do texto constitucional, não fica subordinado às constatações e eventuais divergências de cunho contábil.

Os reflexos para fins de tributação de fatos econômicos devem ficar subordinados aos princípios e regras de Direito Tributário [3].

Esta afirmação não significa dar relevância ou maior importância ao sistema jurídico tributário, mas tão somente afirmar que a contabilidade somente irá se comunicar ou interagir com o Direito Fiscal quanto este permitir. Sem nenhuma pretensão, é a realidade posta pelo nosso Estado de Democrático de Direito e Republicano conforme texto constitucional brasileiro. Outros países podem ter uma realidade diversa, mas, à luz de todo detalhamento que temos no texto constitucional e leis complementares como o Código Tributário Nacional, não é possível deixar de adotar tal conclusão, impondo de forma “artificial” a realidade posta em outros países e sistemas jurídicos, sem embargo a integração e o direito global.

Isto porque o Direito Tributário é regido pelo princípio da supremacia da Constituição e legalidade (artigo 150, I, CF)[4], sendo a lei relevante instrumento que disciplina e garantia das relações de natureza fiscal[5].

Mais do que a necessidade, por força até mesmo da essência do Estado de Direito e respectiva segurança jurídica, de se curvar à lei, não se permite que normas contábeis e suas qualificações provoquem efeitos de natureza tributária, em contradição com a legislação fiscal ou mesmo de direito privado.

Nesta linha, ainda, lembramos da vedação à aplicação da analogia para fins de exigência de tributos (artigo 108, § 1º, do CTN), como também a necessidade de se adotar, como regra, violar princípios gerais e normas de direito privado (artigos 109 e 110 do CTN).

Por fim, com o objetivo de assegurar segurança jurídica e o respeito à legalidade, tivemos a edição do artigo 58 da Lei 12.973/2014, o qual reconhece expressamente a neutralidade fiscal para os casos de modificação ou adoção de métodos contábeis introduzidos por atos infralegais:

“Art. 58. A modificação ou a adoção de métodos e critérios contábeis, por meio de atos administrativos emitidos com base em competência atribuída em lei comercial, que sejam posteriores à publicação desta Lei, não terá implicação na apuração dos tributos federais até que lei tributária regule a matéria.

Parágrafo único. Para fins do disposto no caput, compete à Secretaria da Receita Federal do Brasil, no âmbito de suas atribuições, identificar os atos administrativos e dispor sobre os procedimentos para anular os efeitos desses atos sobre a apuração dos tributos federais.”

Assim, entendemos, embora com ressalvas, que os contratos agrários poderão sofrer a aplicação de referida norma contábil CPC 06, todavia, os reflexos fiscais deverão seguir os princípios e regras de Direito Tributário.

Ainda em análise do CPC 06, dentro das premissas e requisitos postos, em regra, sem analisar situações concretas, podemos afirmar que haveria sua aplicação ao arrendamento rural, sem embargo as ressalvas já postas e entendermos que não nos pareça que a norma contábil com “olhar” para este contrato agrário.

Mais complexa, todavia, é a avaliação no tocante ao contrato de parceria agrícola.

Em verdade, desde logo podemos afirmar que o CPC 06 (R2) sobre arrendamento mercantil não se aplica aos contratos de parceria rural.

Sem aprofundar na discussão, entendemos que embora o Direito Contábil deva retratar os fatos partido de fundamentos econômicos (primazia sobre a forma), não estabelece esta normativa que a forma legal deve ser ignorada.

Neste sentido, entendemos que há lei específica e peculiar (ET) que disciplina o contrato de parceria rural e o distingue claramente de um arrendamento.

Não poderá, como dito, o aplicador da norma contábil simplesmente desconsiderar este fato, inclusive, levando em consideração os princípios de interpretação dos contratos e a vontade das partes.

Da mesma forma, dentro da correlação do Direito Contábil com outros ramos, há de se buscar, uma interpretação sistemática e de unidade, evitar conflitos entre subsistemas, de modo que a norma contábil não pode ignorar a lei específica (ET) que disciplina as características e natureza jurídica do contrato de parceria rural, que se distingue por razões jurídicas, fáticas, econômicas e culturais do arrendamento.

Ademais, sem aprofundamento, entendemos que o contrato de parceria não preenche os requisitos da norma contábil a fim de justificar sua aplicação, eis que: (i) – não vemos controle do uso do ativo, permitindo obter todos benefícios econômicos, inclusive direcionando o seu uso; (ii) – ninguém possui o direito de direcionar como e para qual finalidade o ativo é usado durante o período de uso; (iii) – o cliente não tem o direito de operar o ativo durante o período de uso, sem o fornecedor ter o direito de alterar essas instruções operacionais; (iv) – o cliente não projetou o ativo de modo que predetermina como e para qual finalidade o ativo será utilizado durante todo o período de uso; (iv) – a contraprestação pelo uso do ativo não é fixa.

Vê-se, assim, que, em nossa visão, inexiste aplicação do IFRS 16, descrito no CPC 06 (R2), para os contratos agrários de parceria rural.

Naturalmente, o tema é novo e polêmica, cabendo ainda diversas reflexões, além de sempre merecer a análise do caso concreto. Todavia, são as considerações breve e iniciais a respeito desta importante discussão.

[1] – SCAFF, Fernando Campos. DIREITO DO AGRONEGÓCIO.As características jurídicas dos contratos agrários típicos. COJUR. 11/08/2017.

[2] – Cf. CALCINI, Fabio Pallaretti. DIREITO DO AGRONEGÓCIO. Efeitos fiscais para os contratos agrários de parceria e arrendamento. CONJUR. 25/08/2017.

[3] – “O conceito de receita, acolhido pelo art. 195, I, “b”, da Constituição Federal, não se confunde com o conceito contábil. Entendimento, aliás, expresso nas Leis 10.637/02 (art. 1º) e Lei 10.833/03 (art. 1º), que determinam a incidência da contribuição ao PIS/PASEP e da COFINS não cumulativas sobre o total das receitas, “independentemente de sua denominação ou classificação contábil”. Ainda que a contabilidade elaborada para fins de informação ao mercado, gestão e planejamento das empresas possa ser tomada pela lei como ponto de partida para a determinação das bases de cálculo de diversos tributos, de modo algum subordina a tributação. A contabilidade constitui ferramenta utilizada também para fins tributários, mas moldada nesta seara pelos princípios e regras próprios do Direito Tributário. Sob o específico prisma constitucional, receita bruta pode ser definida como o ingresso financeiro que se integra no patrimônio na condição de elemento novo e positivo, sem reservas ou condições” (STF, RE 606107, Relator(a): Min. ROSA WEBER, Tribunal Pleno, julgado em 22/05/2013, ACÓRDÃO ELETRÔNICO REPERCUSSÃO GERAL – MÉRITO DJe-231 DIVULG 22-11-2013 PUBLIC 25-11-2013).

[4] – “Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Município: I – exigir ou aumentar tributo sem lei que o estabeleça;”.

[5] – CALCINI, Fábio Pallaretti. Princípio da legalidade: reserva legal e densidade normativa. Rio de Janeiro: Lumen Juris, 2016.

Encontrou um erro? Avise nossa equipe!