Em dois anos, Justiça Federal aprova nove teses em IRDR

Autor

20 de novembro de 2018, 6h00

*Reportagem de abertura do Anuário da Justiça Federal 2019, que será lançado na próxima quarta-feira (21/11) na sede do Superior Tribunal de Justiça, em Brasília.

Relatório sobre demandas repetitivas divulgado pelo Conselho Nacional de Justiça (CNJ) em fevereiro mostrou que, dois anos depois da entrada em vigor do Código de Processo Civil, a Justiça Federal é o braço do Judiciário que menos se utilizou do Incidente de Resolução de Demandas Repetitivas (IRDR), novidade incorporada para uniformizar a jurisprudência e acelerar a prestação jurisdicional.

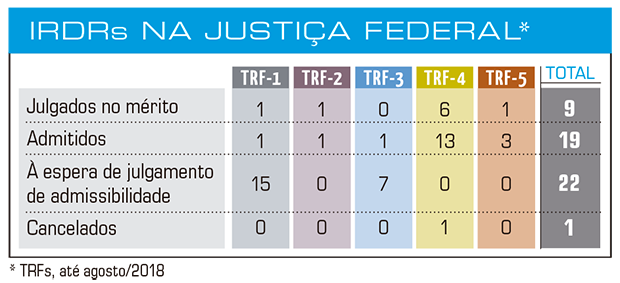

Os dados colhidos pelo CNJ mostraram que, dos 164 IRDRs admitidos pelos tribunais do país até janeiro de 2018, apenas 11 tramitavam na Justiça Federal. A Justiça Estadual é a que mais se utiliza do IRDR, com 130 deles, seguida da Justiça do Trabalho, com 23. Em agosto, os TRFs já tinham admitido outros oito incidentes e aprovado nove teses.

No âmbito federal, o TRF-4 é de longe o que mais faz uso do instituto: são seis teses já definidas, 13 temas admitidos e um cancelado. Os casos são decididos pelos 15 desembargadores da Corte Especial e abordam variadas áreas do Direito, com predomínio de casos previdenciários e administrativos.

Por outro lado, o TRF-3 é o único que ainda não julgou IRDRs no mérito, e não por falta de tentativa: 13 temas suscitados foram inadmitidos por não preencherem os pré-requisitos básicos. O Código de Processo Civil diz que um IRDR só é cabível se houver repetição de processos com controvérsia de questões exclusivamente de direito, indicar risco de ofensa à isonomia e à segurança jurídica e não ter sido afetado por recurso repetitivo no Superior Tribunal de Justiça.

Como a suscitação pode ser feita por relator, partes, Ministério Público ou Defensoria Pública, o TRF-3 recebeu uma miríade de propostas que não foram admitidas ou sequer conhecidas.

Houve apenas um sucesso, que levantou a questão sobre se o redirecionamento de execução de crédito tributário da pessoa jurídica para os sócios ocorre nos autos da execução fiscal ou em sede de incidente de desconsideração da personalidade jurídica.

A admissão foi feita em fevereiro de 2017, mas ainda não há decisão, naquela que é uma das críticas ao aspecto burocrático do IRDR: a demora exacerbada em sua definição. Neste caso, o TRF-3 atendeu pedido do Ministério Público Federal e abriu consulta pública com audiência. Enquanto isso, os incidentes de desconsideração jurídica estão todos suspensos na 3ª Região.

“O problema do IRDR é que o procedimento é muito demorado. Admite amicus curiae, manifestação de terceiros, muitos pedem sustentação oral. Não é um procedimento simples. O receio é que um instituto como esse, que veio para uniformizar, prejudique o julgamento do processo”, opina Rubens Canuto, desembargador do TRF-5. “Quando se resolver uniformizar, talvez aquelas demandas já tenham sido todas julgadas. Ou se julga rápido ou é o mesmo que nada”, complementa.

Já para o vice-presidente do TRF-1, Kassio Nunes Marques, um dos efeitos do IRDR é chamar a atenção dos ministros para os temas mais urgentes. “Ele é um processo destacado que força o Superior Tribunal de Justiça ou o STF a olhar com mais atenção para aquela demanda. O IRDR é para subir um recurso que vai representar a decisão para milhares de processos. Quanto mais rápido o STF ou o STJ julgarem essa matéria, melhor para nós. Passa a ser um fator inibitório, as demandas não se repetem mais no tribunal”, explica o desembargador.

Na corte com sede em Brasília, os casos são administrados por núcleos de gerenciamento de precedentes e de inteligência processual. O primeiro deles foi instalado na capital federal e já há previsão para unidades em Minas Gerais e no Piauí.

“A partir do momento em que esse núcleo tem conhecimento de que em Minas Gerais há um concurso ou uma prova do Enem em que, por alguma razão, vieram duas ou três mil ações devolvidas, no primeiro agravo de instrumento no tribunal nós podemos fazer um IRDR que pacifica, extingue estes processos. E o melhor: no próximo ano, o problema que suscitou estas ações não existirá mais, porque a administração vai ter que se adequar. E até lá o STJ já deve ter julgado o tema referente a esse IRDR, o que também já resolve o problema”, exemplifica Kassio Marques. Até então, no entanto, a 1ª Região tinha apenas um IRDR julgado no mérito, embora com mais um já admitido e outros 15 suscitados. Os TRFs das 2ª e 5ª Regiões também definiram apenas uma tese.

Na 4ª Região, uma mudança na legislação levou ao cancelamento de um IRDR que aguardava julgamento. O processo versava sobre a obrigatoriedade ou não de a União incluir, no cálculo dos valores a serem repassados ao Fundo de Participação dos Municípios, parcela decorrente da arrecadação da multa prevista no artigo 8º da Lei 13.254/2016.

O tribunal recebeu alto número de demandas entre novembro e o início de dezembro de 2017, admitiu o incidente e afetou os processos em janeiro. No entanto, no final de dezembro foi editada a Medida Provisória 753, que definiu a obrigatoriedade e causou a perda de objeto do IRDR.

“No nosso caso, como lidamos com a lei federal, há essa ressalva de que seria preferível a solução da questão no âmbito do STJ ou do Supremo Tribunal Federal. Mas, sendo possível que a questão demore a chegar àquelas cortes, que então provisoriamente se dê uma solução local em matérias com decisões divergentes e de grande repercussão”, opina o presidente do TRF-5, Manoel Erhardt.

IRDRs JULGADOS NO MÉRITO, até agosto de 2018

TRIBUNAL REGIONAL FEDERAL DA 1ª REGIÃO – TRF-1

CONSELHEIROS DO CARF

PROCESSO: 0008087-81.2017.4.01.0000

ORIGEM: 21ª Vara do Distrito Federal

AUTOR: Juízo Federal da 21ª Vara do Distrito Federal

ÓRGÃO JULGADOR: 4ª Seção

RELATOR: Novély Vilanova

DATA DO JULGAMENTO: 18/10/2017

QUESTIONAMENTO: Suspeição/impedimento de auditores fiscais/conselheiros de participar de julgamento de recursos administrativos no Carf em virtude do recebimento do “bônus de eficiência e produtividade na atividade tributária e aduaneira” instituído pela Medida Provisória 765/2016.

TESE: Durante a vigência da MP 765/2016 não havia impedimento nem suspeição de auditores fiscais participarem de julgamentos no Carf, recebendo o bônus de eficiência instituído por essa medida. Com o advento da Lei 13.464, de 10 de julho de 2017, ficou prejudicada essa discussão.

TRIBUNAL REGIONAL FEDERAL DA 2ª REGIÃO – TRF-2

COMPETÊNCIA DELEGADA

PROCESSO: 0004491-96.2016.4.02.0000

ORIGEM: 1ª Vara de São Pedro da Aldeia (RJ)

AUTOR: Ministério Público Federal

ÓRGÃO JULGADOR: Órgão Especial

RELATOR: Poul Erik

DATA DO JULGAMENTO: 10/11/2017

QUESTIONAMENTO: Fixação do juízo competente para o processamento e julgamento de execução fiscal ajuizada por ente federal distribuída anteriormente ao advento da Lei 13.043/2014, que revogou a competência federal delegada dos juízos da Justiça ordinária local prevista no inciso I do artigo 15 da Lei 5.010/1966.

TESE: É absoluta a competência da Justiça Federal para processar e julgar execuções fiscais propostas por entes federais a partir de 13 de novembro de 2014, data da vigência do artigo 75 da Lei 13.043/14, podendo ser declinada a competência à Justiça Estadual nas ações propostas no foro federal antes daquela data.

TRIBUNAL REGIONAL FEDERAL DA 4ª REGIÃO – TRF-4

SIMULADOR DE DIREÇÃO

PROCESSO: 5024326-28.2016.4.04.0000

ORIGEM: 1ª Vara Federal de Curitiba

AUTOR: Juiz Federal da 1ª Vara de Curitiba

ÓRGÃO JULGADOR: 2ª Seção

RELATORA: Marga Inge Barth Tessler

DATA DO JULGAMENTO: 16/10/2017

QUESTIONAMENTO: Compatibilidade constitucional e legal do previsto nas alíneas ‘b’ dos incisos IV e V do artigo 13 da Resolução 168/2004/Contran, com redação atribuída pela Resolução 543/2015/Contran, que versam sobre a obrigatoriedade das aulas com simulador de direção na formação dos condutores para a obtenção da carteira de habilitação, à luz do princípio da legalidade.

TESE: A Resolução 543/2015 do Contran foi editada em estrita observação aos limites do poder regulamentar, do que resulta a legalidade da obrigatoriedade da inclusão de aulas em Simulador de Direção Veicular para os candidatos à obtenção da CNH.

COMPETÊNCIA DOS JEFS

PROCESSO: 5033207-91.2016.4.04.0000

ORIGEM: Juizados Especiais Federais

AUTOR: Antonio Carlos de Campos Lemos

ÓRGÃO JULGADOR: Corte Especial

RELATOR: Ricardo Teixeira do Valle Pereira

DATA DO JULGAMENTO: 27/4/2017

QUESTIONAMENTO: Na definição do valor a ser considerado para deliberação sobre a competência dos JEFs, inclusive para efeito de renúncia, algum montante representado por parcelas vincendas deve ser somado ao montante representado pelas parcelas vencidas?

TESE: a) No âmbito dos JEFs há duas possibilidades de renúncia: (i) uma inicial, considerando a repercussão econômica da demanda que se inaugura, para efeito de definição da competência; (ii) outra, na fase de cumprimento da decisão, para que o credor, se assim desejar, receba seu crédito mediante RPV. b) Havendo discussão sobre relação de trato sucessivo no âmbito dos JEFs, devem ser observadas as seguintes diretrizes para a apuração de valor da causa, e, logo, para a definição da competência: (i) quando a causa versar apenas sobre prestações vincendas e a obrigação for por tempo indeterminado ou superior a um ano, considera-se para a apuração de seu valor o montante representado por uma anuidade; (ii) quando a causa versar sobre prestações vencidas e vincendas, e a obrigação for por tempo indeterminado ou superior a um ano, considera-se para a apuração do seu valor o montante representado pela soma das parcelas vencidas com uma anuidade das parcelas vincendas; (iii) obtido o valor da causa nos termos antes especificados, a renúncia para efeito de opção pelo rito previsto na Lei 10.259/2001 incide sobre o montante total apurado, consideradas, assim, parcelas vencidas e vincendas. c) Quando da liquidação da condenação, havendo prestações vencidas e vincendas, e tendo o autor renunciado ao excedente a 60 salários mínimos para litigar nos JEFs, o montante representado pelo que foi objeto do ato inicial de renúncia (desde o termo inicial das parcelas vencidas até o termo final da anuidade então vincenda) deverá ser apurado considerando-se 60 salários mínimos vigentes à data do ajuizamento, admitida a partir deste marco, no que toca a este montante, apenas a incidência de juros e atualização monetária. A acumulação de novas parcelas a este montante inicialmente definido somente se dará em relação às prestações que se vencerem a partir de um ano a contar da data do ajuizamento, incidindo juros e atualização monetária a partir dos respectivos vencimentos. A sistemática a ser observada para o pagamento (§ 3º do artigo 17 da Lei 10.259), de todo modo, considerará o valor total do crédito (soma do montante apurado com base na renúncia inicial com o montante apurado com base nas parcelas acumuladas a partir de 12 meses contados do ajuizamento).

APOSENTADORIA ESPECIAL

PROCESSO: 5017896-60.2016.4.04.0000

ORIGEM: 1ª Vara de Canoas (RS)

AUTOR: INSS

ÓRGÃO JULGADOR: 3ª Seção

RELATOR: Paulo Afonso Brum Vaz

DATA DO JULGAMENTO: 27/9/2017

QUESTIONAMENTO: Discute-se a possibilidade de se computar, como tempo de serviço especial, para fins de inativação, o período em que o segurado esteve em gozo de auxílio-doença de natureza não acidentária.

TESE: O período de auxílio-doença de natureza previdenciária, independente de comprovação da relação da moléstia com a atividade profissional do segurado, deve ser considerado como tempo especial quando o trabalhador exercia atividade especial antes do afastamento.

ASSISTÊNCIA JUDICIÁRIA

PROCESSO: 5013036-79.2017.4.04.0000

ORIGEM: Juizado Especial Federal

AUTORA: Janete dos Santos Severo

ÓRGÃO JULGADOR: 3ª Seção

RELATOR: Paulo Afonso Brum Vaz

DATA DO JULGAMENTO: 21/2/2018

QUESTIONAMENTO: Discute-se se a renda per capita inferior a 1/4 do salário mínimo, prevista no artigo 20, parágrafo 3º, da Lei 8.742/93 gera, para a concessão do benefício assistencial, uma presunção relativa ou absoluta de miserabilidade.

TESE: O limite mínimo previsto no artigo 20, parágrafo 3º, da Lei 8.742/93 gera, para a concessão do benefício assistencial, uma presunção absoluta de miserabilidade.

RESTITUIÇÃO DE BENEFÍCIO

PROCESSO: 5023872-14.2017.4.04.0000

ORIGEM: 18ª Vara Federal de Porto Alegre

AUTORA: Elisa Maria Flores Romeiro

ÓRGÃO JULGADOR: 3ª Seção

RELATOR: Jorge Antonio Maurique

DATA DO JULGAMENTO: 23/5/2018

QUESTIONAMENTO: Procedimento no desconto de valores recebidos a título de benefícios inacumuláveis quando o direito à percepção de um deles transita em julgado após o auferimento do outro, gerando crédito de proventos em atraso.

TESE: O procedimento no desconto de valores recebidos a título de benefícios inacumuláveis quando o direito à percepção de um deles transita em julgado após o auferimento do outro, gerando crédito de proventos em atraso, deve ser realizado por competência e no limite do valor da mensalidade resultante da aplicação do julgado, evitando-se, desta forma, a execução invertida ou a restituição indevida de valores, haja vista o caráter alimentar do benefício.

EFICÁCIA DO EPI

PROCESSO: 5054341-77.2016.4.04.0000

ORIGEM: Juizado Especial Cível

AUTOR: Silvionei Stahnke

ÓRGÃO JULGADOR: 3ª Seção

RELATOR: Paulo Afonso Brum Vaz

DATA DO JULGAMENTO: 22/11/2017

QUESTIONAMENTO: Discute-se se a comprovação da eficácia do EPI, e consequente neutralização dos agentes nocivos, deve ser demonstrada somente pelo PPP (Perfil Profissiográfico Previdenciário) ou requer dilação probatória, especialmente a descrição do tipo de equipamento utilizado, a intensidade de proteção proporcionada ao trabalhador, o treinamento, o uso efetivo do equipamento e a fiscalização pelo empregador.

TESE: A mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário.

TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃO – TRF-5

APOSENTADORIA DE PROFESSOR

PROCESSO: 0804958-07.2015.4.05.8300

ORIGEM: 5ª Vara Federal de Pernambuco

AUTOR: Sindicato dos Professores do Estado de Alagoas

ÓRGÃO JULGADOR: Pleno

RELATOR: Élio Siqueira

DATA DO JULGAMENTO: 7/7/2017

QUESTIONAMENTO: Incidência, ou não, do fator previdenciário na base de cálculo da aposentadoria de professor prevista no artigo 201, parágrafo 8º, da Constituição Federal.

TESE: Se a aposentadoria de professor não é aposentadoria especial, e sim aposentadoria por tempo de contribuição, é forçoso concluir, em atenção aos ditames da Lei 8.213/91, que sobre a jubilação de professor deve incidir o fator previdenciário, com base no artigo 29, I, e parágrafo 9º, II e III, da Lei 8.213/91.

Encontrou um erro? Avise nossa equipe!