Incidência do ICMS na tarifa de energia é ilegal

Autor

4 de janeiro de 2018, 6h13

Como se não bastasse o momento conturbado da política e da economia brasileira, o Poder Judiciário vem trilhando o mesmo caminho, uma vez que, de maneira surpreendente, a 1ª Turma do Superior Tribunal de Justiça decidiu pela legalidade da incidência do Imposto sobre Circulação de Mercadorias e Serviços nas parcelas estranhas à remuneração da energia elétrica (Tarifa de Uso do Sistema de Distribuição – TUSD e Tarifa do Uso do Sistema de Transmissão – TUST).

Registra-se que a decisão não reflete as disposições constitucionais e legais sobre o tema, além de não observar os precedentes estabelecidos pelas Súmulas 166 e 391 do STJ.

Além da repentina mudança de entendimento, a 1ª Turma do STJ determinou a suspensão de todos os processos no território nacional, para que o tema seja julgado sob o regime dos recursos repetitivos.

Na ótica da 1ª Turma do STJ, a legalidade da incidência do ICMS reside sob os seguintes argumentos:

a) indivisibilidade: não é possível fazer a divisão de etapas do fornecimento (geração, transmissão e distribuição) de energia para fins de incidência do ICMS;

b) modelo tradicional: a incidência do ICMS sobre todo o processo de fornecimento de energia é a regra para o consumidor simples. Ou seja, somente os consumidores livres são beneficiários da discussão judicial, ocorre que, o referido entendimento não é correto, pois ambos os consumidores podem ser beneficiários da discussão; e

c) impacto financeiro: a exclusão da TUSD da base de cálculo do ICMS causará impacto financeiro aos cofres dos Estados.

Conforme será demonstrado a seguir, o entendimento aplicado pela 1ª Tuma do STJ não reflete as disposições do direito processual, tributário e regulatório.

Do Aspecto Processual

O primeiro ponto que merece destaque é a instauração de Incidente de Resolução de Demandas Repetitivas (IRDR) disciplinado no artigo 976 do novo Código de Processo Civil, pois, em que pese o IRDR tenha sido admitido pelo STJ e alguns tribunais estaduais (por exemplo TJ-SP e TJ-MG), carece de requisitos legais.

Segundo a disposição prevista no § 4º do artigo 976 do CPC, será incabível a instauração de IRDR, nos casos em que já houver recurso afetado sobre a matéria.

Portanto, além de não observar os requisitos essenciais para instauração do IRDR, a decisão que reconhece a incidência do ICMS em parcelas estranhas à remuneração de energia elétrica não observa o sistema de precedentes implementado pelo NCPC.

O novo CPC é um marco processual para os precedentes dos Tribunais Superiores. Com a recente reforma, o sistema processual brasileiro tem se aproximado cada vez mais ao modelo Common Law, valorizando a utilização de precedentes, com objetivo de uniformizar a jurisprudência em todo país.

Portanto, a incidência de ICMS em parcelas estranhas à remuneração de energia elétrica contraria nuclearmente as disposições contidas tanto na Súmula 166 quanto na Súmula 391, todas editadas pelo STJ, a saber:

Súmula 166 – Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte.

Súmula 391 – O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.

Destaca-se que a justificativa da 1ª Turma do STJ de que está aplicando uma nova interpretação as súmulas não merece prosperar, pois essas súmulas foram editadas com base em decisões judiciais que afastam a incidência da TUSD/TUST na base de cálculo do ICMS.

Da incidência do ICMS na Tarifa de Energia (TE)

A regra matriz da incidência do ICMS está prevista no artigo 155, inciso II, § 3º, da Constituição Federal, sendo taxativo quanto à tributação do ICMS nas operações de energia elétrica, quando ocorrido o fato gerador.

Isto posto, tem-se como aspecto material do ICMS-energia o ato de praticar operações relativas à circulação de energia elétrica, ao passo em que o aspecto temporal é o momento em que se deve reputar consumada a operação de circulação.

A acepção do termo “circulação” é jurídica, o que pressupõe transferência da propriedade da mercadoria, sem a qual não haveria incidência do ICMS. Portanto, o ato que gera a incidência do ICMS é realização da circulação da “mercadoria” energia elétrica, ocorrendo o fato gerador no momento da saída da energia contratada da distribuidora para o estabelecimento consumidor.

Com efeito, a mesma orientação encontra previsão no artigo 2º, § 1º, inciso III, e art. 12, incisos I e XII, todos da Lei Complementar 87/1996 (Lei Kandir).

Assinala-se, então, que o legislador confirmou a orientação constitucional a respeito do momento em que se verifica a incidência do ICMS-energia, a saber, quando da saída da mercadoria energia elétrica do estabelecimento gerador para o estabelecimento consumidor.

Com efeito, as particularidades regulatórias do setor de energia elétrica podem ser bem descritas pelas disposições constantes dos artigos 14, caput, e 15, caput, todos da Resolução Normativa Aneel 414/2010.

De acordo com as lições de Luciana Goulart F. Saliba e João Dácio Rolim[1], em seus comentários aos dispositivos correspondentes da então revogada REN Aneel 456/2000 pela REN Aneel 414/2010, a circulação de energia, para efeitos de ICMS, ocorre quando a energia “passa” pelo ponto de entrega (relógio medidor de energia).

Deste modo, a conclusão inarredável disso é que a saída da energia, para fins de apuração do ICMS, ocorre no momento em que há, efetivamente, o consumo pelo consumidor.

O artigo 34, § 9º, do Ato das Disposições Constitucionais Transitórias (ADCT), determina que a base de cálculo do ICMS-Energia deverá ser fixada através do valor da operação da qual decorrer o fornecimento de energia elétrica ao consumidor final.

Noutras palavras, a Constituição Federal e Lei Kandir (artigo 9º, § 1º, inciso II e artigo 13, inciso I) determinam que apenas o preço da operação de fornecimento de energia elétrica poderá integrar a base de cálculo do ICMS.

Com efeito, os ditames constitucionais e infraconstitucionais são taxativos: somente a operação da qual decorrer a saída de energia elétrica poderá servir de base de cálculo do ICMS-energia.

É importante frisar que a inclusão de atividades autônomas à operação tributada na base de cálculo do ICMS, tal como a inclusão das parcelas estranhas à remuneração de energia elétrica ao “valor de fornecimento” de energia deverá ocorrer mediante expressa previsão legal.

É o caso, por exemplo, dos valores relativos aos seguros, juros e frete, parcelas estas autônomas, por excelência, da atividade principal, mas componentes da base de cálculo do ICMS, nos termos do artigo 13, § 1º, inciso II, alíneas “a” e “b”, da Lei Kandir.

Em observância ao dispositivo citado anteriormente, o Conselho Nacional de Política Fazendária (Confaz) enviou ao Congresso Nacional, o Projeto de Lei Complementar 352/02, para incluir a letra ‘c’ no § 1º do artigo 13 da Lei Complementar 87/96, pretendendo incluir na base de cálculo do ICMS “todos os encargos cobrados do adquirente, no fornecimento da energia elétrica”.

Ou seja, o Projeto de Lei Complementar apresentado pelo Confaz demonstra de forma nítida uma forma de reparar a clara e categórica impossibilidade de incidência da exação estadual sobre operações diversas daquelas que se identificam com o respectivo fato gerador (os montantes relativos à energia elétrica efetivamente consumida – tão somente), resultando no reconhecimento indubitável sobre a improcedência da cobrança discutida.

E, exatamente pelos argumentos ora apresentados, que o Congresso Nacional excluiu tal iniciativa do texto finalmente aprovado (Lei Complementar 38/2010), o que, demonstra a ilegalidade de se entender a incidência do ICMS em parcelas estranhas à remuneração da energia elétrica (TUSD, demanda, encargos, contribuições e tributos e demais parcelas da TE – perdas, transporte e encargos).

Dos Aspectos Regulatórios do Setor de Energia

Em que pese os argumentos tributários sejam suficientes para afastar a incidência do ICMS das parcelas estranhas à remuneração da energia elétrica, os aspectos regulatórios do setor de energia fortalecem o referido entendimento.

Primeiramente, a incidência do ICMS não ocorre na transmissão, pois não seria possível individualizar o contribuinte e muito menos identificar o fato gerador.

Portanto, será demonstrado a seguir que as etapas de fornecimento de energia estão devidamente individualizadas.

Como visto, o ato que gera a incidência do ICMS é o momento da saída da energia contratada da distribuidora para o estabelecimento consumidor (efetivamente consumida).

Ou seja, o entendimento da 1ª Turma do STJ vai de encontro a disposição das Súmulas 166 e 391 do STJ, uma vez que deixa de observar que:

a) a reforma dos anos 1990 determinou a desverticalização do setor elétrico, que consistiu, em linhas gerais, na separação das atividades de geração, distribuição e transmissão de energia elétrica, por se tratarem de atividades independentes;

b) de acordo com as regras físicas, a geração, transmissão/distribuição e consumo são processos autônomos, já que:

b.1) “Geração” representa a produção da energia elétrica;

b.2) “Transmissão/Distribuição” representa o deslocamento da energia do gerador ao consumidor (incidência vedada pela Súmula 166 do STJ); e

b.3) “Consumo”, o momento em que ocorre o efetivo consumo da energia elétrica – ponto de entrega da energia elétrica é o relógio medidor do consumidor (incidência do ICMS).

c) Do ponto de vista regulatório, os custos de geração, transporte e encargos são apurados de forma independente, com base no Decreto 4.562/2002, REN Aneel 414/2010, e Procedimento de Regulação Tarifária (“Proret”) – Módulo 7 – Submódulo 7.1. Vejamos:

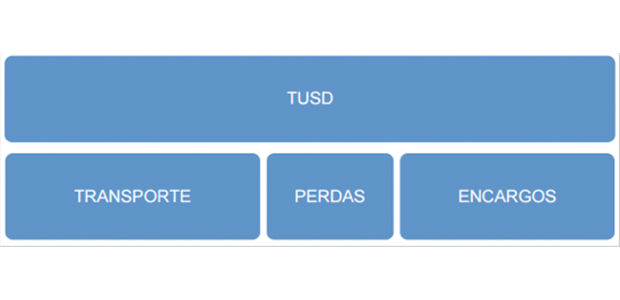

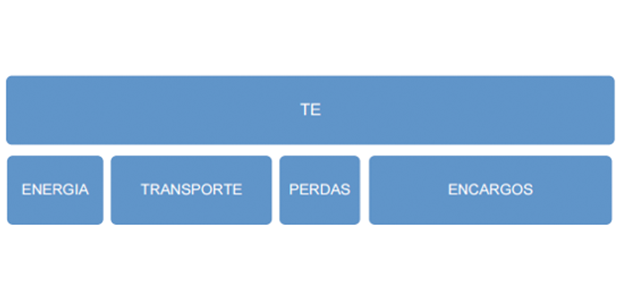

c.1) Custos da Energia Elétrica para o Consumidor Cativo (conectado ao sistema de distribuição):

TUSD: visa custear (a) TRANSPORTE (transmissão e distribuição) (b) ENCARGOS (encargos setoriais); e (c) PERDAS (perdas decorrentes do sistema elétrico brasileiro).

TE: visa custear (a) ENERGIA ELÉTRICA (energia elétrica consumida); TRANSPORTE (transmissão e distribuição) (b) ENCARGOS (encargos setoriais); e (c) PERDAS (perdas decorrentes do sistema elétrico brasileiro).

c.2) Custos da Energia Elétrica para o Consumidor Livre (conectado ao sistema de distribuição):

TUSD: visa custear (a) TRANSPORTE (transmissão e distribuição) (b) ENCARGOS (encargos setoriais); e (c) PERDAS (perdas decorrentes do sistema elétrico brasileiro).

CONTRATO BILATERAL DE ENERGIA ELÉTRICA: visa custear a energia elétrica adquirida de terceiros.

Portanto, a conclusão inarredável é que, como já apontado, a saída da energia, para fins de apuração do ICMS, ocorre no momento em que há, efetivamente, o consumo pelo consumidor (livre ou cativo — denominado pelo STJ de consumidor tradicional), pois as etapas de geração, transmissão, distribuição e consumo ocorrem de forma independente e com custos cuja finalidade visa remunerar outras atividades.

De acordo com o exposto, considerando o teor das Súmulas 166 e 391 do STJ, conclui-se:

a) disposição da Súmula 166 do STJ: os custos decorrentes do deslocamento da mercadoria (energia elétrica) não constituem fato gerador do ICMS, ou seja, TUSD ou TUST não são fato gerador do ICMS; e

b) disposição da Súmula 391 do STJ: o ICMS incide sobre o valor da tarifa de energia elétrica (não sobre toda ela) correspondente à demanda de potência efetivamente utilizada (efetivamente consumida – ou seja – rubrica da TE (energia elétrica) ou contrato bilateral com Gerador/Comercializador).

Destaca-se, ainda, que ambos os consumidores são impactados ilegalmente pela incidência indevida do ICMS, pois os consumidores de energia arcam com o pagamento da TE (ou contrato bilateral de energia elétrica) e da TUSD para a concessionária de distribuição.

Conforme ilustrações a seguir, extraídas do Proret – Módulo 7 – Submódulo 7.1., as tarifas possuem componentes diferentes da distribuição, transmissão e geração.

Portanto, considerando o exposto, o posicionamento apresentado pela 1ª Turma do STJ não observa a destinação das tarifas, pois a Turma Especial sequer aborda os custos destinados às perdas ou encargos, sendo inconcebível que o ICMS incida também sobre essas parcelas, já que não representa nenhuma hipótese de incidência do tributo.

Diante do exposto, conclui-se pela ilegalidade da incidência do ICMS sobre as parcelas estranhas à remuneração de energia elétrica.

Da interferência dos estados na discussão judicial

É fato que os estados brasileiros vêm exercendo uma pressão política sobre o judiciário, em decorrência do expressivo número de medidas judiciais sobre o tema e o impacto financeiro na arrecadação dos cofres públicos.

Porém, a alegação, pelo Estado, de perda de arrecadação deve ser afastada e desconsiderada, pois o Estado busca legitimar sua postura ilegal, validando uma premissa de ilegalidade para um “fim maior”, representando uma verdadeira afronta ao Princípio da Legalidade.

Sem dúvida, o processo cognitivo pressupõe que sejam balizadas análises holísticas sobre a atual conjuntura macroeconômica, a fim de se buscar uma definição justa para relações judicialmente controvertidas.

No entanto, tais análises não podem escapar da legalidade que permeia cada caso, estando a relação jurídica controvertida vinculada direta e invariavelmente à lei e, no limite, à Constituição Federal.

Por essa razão é que o argumento do Estado e pressão política devem ser afastadas e desconsideradas, já que a “perda de arrecadação” não autoriza os estados a agirem à margem da legalidade.

Por fim, não pode o movimento político realizado pelos estados influenciar na análise jurídica, pois estaria o Poder Judiciário cometendo um atentado ao Estado Democrático de Direito.

Conclusão

Diante do exposto, conclui-se pela ilegalidade da incidência do ICMS das parcelas estranhas à remuneração de energia elétrica (por exemplo TUSD e TUST).

A expectativa é que a questão seja julgada de acordo com as disposições legais, pois nesse cenário será confirmada a aplicação das Súmulas 166 e 391 do STJ, para que seja afastada a ilegalidade do ICMS das parcelas estranhas à remuneração de energia elétrica.

Por fim, registra-se que todos os consumidores podem pleitear judicialmente: a incidência do ICMS somente na parcela relativa à remuneração de energia elétrica; e a restituição dos valores cobrados indevidamente nos últimos 60 meses.

1 SALIBA, L. G. F., ROLIM, João Dácio. Não-incidência do ICMS sobre as Tarifas de Uso dos Sistemas de Distribuição (TUSD) e de Transmissão (TUST) de energia elétrica. Revista Dialética de Direito Tributário nº 122. São Paulo: Dialética, novembro/2005.

Encontrou um erro? Avise nossa equipe!