Vantagens e desvantagens das Leis 12.058 e 11.941

Autor

22 de outubro de 2009, 7h35

O crédito-prêmio do IPI (Decreto-Lei 491/69) é tema que não se esgota, gerando incertezas e insegurança entre o mundo jurídico-fiscal e o mundo real. São idas e vindas de jurisprudência e aprovações de emendas e vetos que desnorteiam até ao mais seguro operador do direito. Agora todos se colocam diante da possibilidade de parcelar ou não os seus débitos.

Apesar de a Procuradoria da Fazenda Nacional ter obtido êxito com o aguerrido trabalho de anos e revertido a jurisprudência dos tribunais em 2004, pacificada centenas de decisões, muitas já transitadas em julgado, ao final, restará uma grande frustração para todos, uma vitória de Pirro.

A Fazenda Pública terá pouco a receber e em prazo incerto e não sabido, pois muitos débitos já prescreveram e serão poucos os contribuintes que conseguirão pagar as suas dívidas, o que prenuncia que ainda haverá muito litígio. Já para os contribuintes que confiaram nas decisões judiciais, com a alteração abrupta de rumo, para eles surgiu quase um apocalipse: além da frustração, muitos não conseguem ter seus créditos reconhecidos nem mesmo até 1990, nem mesmo quem tem sentença transitada em julgado e sem prazo de rescisória (violação da coisa julgada?) e a maioria ainda terá que arcar com as conseqüências financeiras dessa mudança. Tudo com reflexos na economia e sobre o emprego.

Os equívocos ao se tratar do tema já começam no próprio nome do incentivo — “crédito-prêmio” — pois ele não era nem um prêmio nem um favor, apenas, o compromisso legal do ressarcimento, ao exportador, de todos os tributos acumulados ao longo da cadeia produtiva. Era um incentivo fiscal de natureza financeira, criado em 1969 para estimular as exportações brasileiras, o que efetivamente ocorreu. Já no ano de 1972 as exportações brasileiras ultrapassaram a marca de R$ 1 bilhão de dólares.

Desoneração análoga que acontece em todos os países, que não exportam tributos para concorrer no mercado internacional. É o que vem ocorrendo timidamente no Brasil a partir das Leis 9.363/1996, 10.276/1999, 10.637/2002 e 10.833/2003, para que a alta carga não inviabilize o acesso do Brasil ao mercado internacional.

Com base no compromisso do “crédito-prêmio” fixaram-se preços e realizaram-se contratos e exportações e também foram pagos tributos (IRPJ, CSLL, PIS e Cofins), sobre o valor do crédito utilizado. É que a Receita Federal do Brasil entendia que essa era uma receita tributável, inclusive tendo feito grandes autuações. E como ficará esse imbróglio, afinal esse recolhimento agora é indevido e tais valores serão devolvidos ou compensados? Ora, e não existe crédito e as compensações dos débitos tornaram-se indevidas, igual entendimento também terá que ser dado em relação a esses tributos e, em nome da moralidade eles serem devolvidos ou compensados com os valores agora considerados como devidos.

A partir de 2004 a Fazenda Nacional começou a cobrar dos exportadores, com pesadas multas, os valores dos débitos legitimamente compensados com o crédito do IPI com base em decisões judiciais. Daí surgiram dificuldades para as empresas exportadoras que foram agravadas pela crise mundial, variação do câmbio e falta de crédito, que já se refletem sobre a economia e os empregos. Não basta alegar que existiam provisões nos balanços, pois, ao final, o pagamento terá que ser real e não apenas escritural.

E como fica a segurança jurídica diante da abrupta alteração da jurisprudência? É inegável que a jurisprudência pode ser alterada, mas deve ser sempre respeitado o passado, que hoje também é incerto, sob pena de insegurança jurídica com grave incerteza sobre os futuros negócios e investimentos.

O Supremo Tribunal Federal em 13 de agosto deste ano decidiu que a extinção do incentivo fiscal se deu no ano de 1990. Hoje a matéria, após essa única decisão, já foi objeto de proposta de súmula, sem nem mesmo ser observado o artigo 2º da Lei 11.417/2006 que exige “reiteradas decisões sobre matéria constitucional” para que seja editado um enunciado de súmula. Também, não foi aplicado ao caso o salutar efeito prospectivo (decisões que alteram o curso de situações estabilizadas que somente poderão ser aplicadas para o futuro) como aconteceu em favor da Fazenda no caso decadência das contribuições previdenciárias.

Há muita desinformação sobre o “crédito-prêmio” do IPI, até mesmo a Fazenda não consegue levantar os números exatos, do que foi usado e do que ela supostamente ainda terá que receber. Apesar de a mídia ter divulgado estrondosos números, no orçamento da União consta, apenas, a provisão de R$ 20 bilhões.

A exatidão do número do que deverá ser pago ou parcelados por aqueles que usaram o crédito do IPI, todavia, só poderá ser conhecida em cada processo. Para tanto, será importante diagnosticar, caso a caso, os valores que: i) foram legitimamente compensados (créditos até 1990); ii) se tornaram “indevidos”, após a decisão do STF, por se referir a créditos posteriores a 1990; iii) mesmo devidos, mas que não poderão mais ser cobrados; iv) e os que restarão a ser pagos.

A apuração dos valores devidos dependerá do tipo da empresa, da situação do processo, da forma e para que foram utilizados os créditos; dos períodos em que foram declarados os débitos (DCTF ou PERD/COMP); existência de autuação; inscrição em Dívida Ativa; execução etc. Mesmo após a decisão do STF, algumas empresas ainda poderão lograr êxito no seu caso específico e não ter que pagar ou ver reduzido o débito que foi compensado com crédito do IPI, tendo em vista que as regras contábeis-fiscais, o devido processo legal e a coisa julgada são valores que terão que ser respeitados.

Para tentar colocar ordem no caos, minimizando os efeitos nefastos e por uma pá de cal nos milhares de processos que se arrastam há mais de 20 anos, foram aprovadas emendas nas Medidas Provisórias 460 e 462. Tudo posteriormente vetado.

Agora resta só resta a opção dos parcelamentos? Porém, se exportadores passam por grandes dificuldades, basta ver e ouvir as notícias econômicas, e os débitos são tão volumosos, será que eles conseguirão pagar os seus impostos regulares e mais as prestações dos parcelamentos?

Na data de 14.10.2009 foi editada a Medida Provisória 470 que criou um parcelamento especial, aparentemente mais vantajoso, para pagamentos dos débitos decorrentes do “aproveitamento indevido” do incentivo fiscal setorial instituído pelo art. 1º do Decreto-Lei 491/1969, e os oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários relacionados na TIPI, aprovada pelo Decreto 6.006, de 28 de dezembro de 2006, com incidência de alíquota zero ou como não tributados – NT. Se há vantagem ou não em relação ao parcelamento da Lei 11.941/2009, só a contabilidade de cada empresa dirá.

Cumpre observar que, a citada Medida Provisória exige urgente reparos, sob pena de ser consagrada mais uma injustiça. Vale lembrar que a Fazenda não vem reconhecendo o direito de crédito, nem mesmo para quem tem sentença transitada em julgado, assim, quem não utilizou o crédito-prêmio ao longo do tempo terá um tratamento desigual e será duplamente prejudicado. É que na Medida Provisória não ficou regulamentado como se daria o reconhecimento do direito de crédito para quem também fez exportações até o ano de 1990, nas mesmas condições da decisão do STF, e ainda não pode fazer uso de tal direito.

Negar tal regulamentação irá gerar uma verdadeira distorção entre os que já se beneficiaram do crédito e agora irão parcelar seus débitos e aqueles que não puderam usar o crédito relativo às exportações realizadas até o ano de 1990, mesmo estando ainda em litígio com a Fazenda. Portanto, é urgente que sejam feitos ajustes na Medida Provisória, pois, do contrário, resta a indagação: será que o conservadorismo, a prudência, a confiança e a boa fé em matéria tributária são as melhores opções?

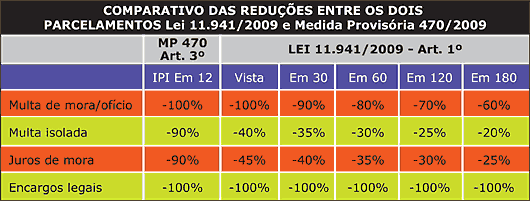

No tocante aos parcelamentos hoje vigentes, é difícil saber qual a melhor opção, se o da Lei 11.941/2009 ou o da Medida Provisória 470. Na prática, porém, constata-se que o novo parcelamento não parece atender à grande maioria dos que utilizaram o citado crédito do IPI. Imposta observar que o da MP 470 é exclusivo para débitos originados de compensações com o “crédito-prêmio” e do crédito de IPI, alíquota zero, isento e não tributável (outra questão tormentosa). A difícil escolha dependerá de vários fatores, desde a situação da empresa, da existência de prejuízos anteriores, se já houve autuação com multas de ofício, isolada ou de mora, até se há fluxo financeiro para arcar com o parcelamento, pois o não pagamento ensejará a respectiva exclusão do parcelamento.

Ainda, a Medida Provisória deixou de regular vários pontos que exigem previsão legal e, portanto, demanda emendas corretivas no Congresso Nacional para que ela possa atingir o objetivo pretendido, tudo na esperança de que não haja novos vetos.

Em ambos os parcelamentos é permitida a compensação dos débitos com prejuízos fiscais o que poderá reduzir o débito em até 34% dos prejuízos acumulados, inclusive com a própria perda do crédito-prêmio. Na MP 470, está expresso que o prejuízo fiscal é aquele apurado em período encerrado até a data da publicação desta Medida Provisória (14.10.2009), devidamente declarados à RFB. Isto significa que são considerado os prejuízos de até 2008 que foram declarados em 2009.

As diferenças entre eles são grandes: no da Lei 11.941, só é permitida a compensação de prejuízos fiscais com multas e juros e ele terá que ser pago no máximo em 180 meses, bem assim a Lei expressamente dispõe que não são aplicáveis à compensação de prejuízo a limitação de 30%. Já no novo parcelamento, o tributo também poderá ser compensado com o prejuízo fiscal, porém, o prazo máximo para pagamento é de 12 meses, porém, como fica a situação sobre a compensação do prejuízo, ela estará limitada à 30%?

É importante lembrar, ainda que multas de ofício ou multas isoladas (75% ou 150%) não são dedutíveis como despesas e não dão origem a prejuízo fiscal.

A maior desvantagem, contudo, é que o novo parcelamento não previu a isenção dos tributos que incidem sobre os benefícios da redução das multas e dos juros (receita tributável) como previsto na Lei 11.941/2009. Permanecendo assim, a redução, por exemplo, de 90% da multa isolada poderá representar, apenas, 51,07%, pois a tributação é de 43,25% (IRPJ, CSLL, PIS e COFINS).

A maior vantagem é que, após a opção e utilização dos benefícios da nova Medida Provisória, a empresa poderá migrar para o parcelamento da Lei 11.941 e se beneficiar também do prazo de 180 meses, sobre o saldo a ser parcelado (artigo 3º, §4º, da MP 470).

Na verdade, o novo parcelamento é melhor para quem sofreu autuações de multas isoladas que serão reduzidas em 90%, e os 10% restantes poderão ser pagos com prejuízo fiscal, isto é, nada restará a ser pago ou para empresas com grande fluxo de caixa.

A Medida Provisória 470 traz, ainda, uma previsão curiosa, pois é dirigida (artigo 3º) para “débitos decorrentes do aproveitamento indevido do incentivo fiscal setorial instituído pelo artigo 1o do Decreto-Lei 491, de 5 de março de 1969”. Ora, se a utilização do crédito-prêmio se deu com base em autorização judicial ela não foi indevida, portanto, para quem se encontra nesse caso será que existem débitos a serem parcelados?

Resta, então, uma dúvida se, diante dessa verdadeira saga vivida para quem exportou e gerou o “crédito-prêmio”, da carga tributária pesada e das dificuldades das exportações, as empresas poderão pagar mesmo esse novo parcelamento ou daqui a algum tempo haverá a necessidade de um novo ou continuarão ser fechadas portas e empregos?

Encontrou um erro? Avise nossa equipe!