A partir de abril, incidirá IPI também sobre ração para cães e gatos

Autor

17 de fevereiro de 2017, 7h00

É com muita satisfação que participamos, ao lado de valorosos colegas, da coluna Direito do Agronegócio da ConJur. Certamente será um importante espaço para difundirmos a ciência do Direito aplicada a questões que envolvam o agronegócio, em todos os seus diversos segmentos.

É com muita satisfação que participamos, ao lado de valorosos colegas, da coluna Direito do Agronegócio da ConJur. Certamente será um importante espaço para difundirmos a ciência do Direito aplicada a questões que envolvam o agronegócio, em todos os seus diversos segmentos.

Para demonstrar o quão são variadas as discussões, escolhemos tratar em nosso primeiro artigo de um segmento bem específico: a indústria de alimentos para cães e gatos, que igualmente compõem o universo do agronegócio.

Como se sabe, o chamado mercado pet é um dos que menos sentiram a crise econômica que atravessamos[1], além de manter um ritmo de investimentos em seus diversos segmentos[2].

O objetivo do presente artigo é abordar a incidência do Imposto Sobre Produtos Industrializados (IPI) sobre as rações (alimentos compostos completos) para cães e gatos antes e depois da publicação do Decreto 8.950, de 29 de dezembro de 2016, que instituiu uma nova tabela do IPI.

Nesse universo, as indústrias que produzem alimentos para cães e gatos estão diante de uma discussão interessante no âmbito do Direito Tributário: a não incidência do IPI incidentes sobre as rações até 31 de março de 2017, em função das inovações trazidas pela nova tabela do IPI, conforme passamos a demonstrar.

O IPI, previsto no artigo 153, IV[3], da Constituição Federal, tem como a sua principal hipótese de incidência as operações com produtos industrializados no mercado interno. O Código Tributário Nacional estabelece as suas normas gerais nos artigos 46 a 51.

Como se sabe, as alíquotas do IPI são definidas por decreto, onde uma tabela anexa traz os mais diversos produtos. As operações com produtos industrializados constantes do Capítulo 23 da Tabela do IPI referem-se à produção de alimentos para cães e gatos. E a norma sofreu importante inovação pelo Decreto 8.950/2016, ao prescrever de maneira clara a incidência do imposto sobre os chamados alimentos compostos completos, com base na alíquota de 10%, o que não existia no Decreto 7.660/2011, que até então tratava da matéria.

Porém, até 31 de março de 2017, em face do chamado princípio da anterioridade tributária, previsto no artigo 150, inciso III, alínea “c”, da Constituição Federal, quem produz alimentos compostos completos para cães e gatos — tecnicamente diferente de mero alimento, pois busca atender a todas as necessidades nutricionais desses animais — deve ser inserido no item 2309.90.10 cuja alíquota é zero, nos termos da tabela prevista no Decreto 7.660/2011.

Para a devida compreensão do tema, se faz necessário analisar as normas que tratam da fiscalização e da produção de alimentos para animais.

A matéria é regulada pela Lei 6.198/74, que dispõe sobre a inspeção e a fiscalização obrigatórias dos produtos destinados à alimentação animal:

“Art 1º A inspeção e a fiscalização dos produtos destinados à alimentação animal, (Vetado) serão efetuadas, em todo o território nacional, obrigatoriamente, desde a produção até a comercialização, nos termos desta Lei.

Art 2º A inspeção e a fiscalização referidas no Art. 1º, a cargo do Ministério da Agricultura, terão em vista os aspectos industrial, bromatológico e higiênico-sanitário e far-se-ão: (…)

c) Nos estabelecimentos industriais;

O Decreto 6.296/2007 é a norma que regula os termos da Lei 6.198/74. Trata-se de uma norma que dispõe sobre a inspeção e a fiscalização obrigatórias dos produtos destinados à alimentação animal. Até então, a regulação coube ao Decreto 76.986/76.

Nesse contexto, o Decreto 6.296/2007 prescreve a obrigatoriedade da empresa que pretende produzir alimentos[4] para animais ser cadastrada no Ministério da Agricultura:

“Art. 6o Todo estabelecimento que produza, fabrique, manipule, fracione, importe e comercie produto destinado à alimentação animal deve, obrigatoriamente, estar registrado no Ministério da Agricultura, Pecuária e Abastecimento.

§ 1o O registro de estabelecimento será efetuado por unidade fabril e terá prazo de validade de cinco anos, podendo ser renovado, pelo mesmo período, sucessivamente.

§ 2o A renovação do registro de que trata o § 1o deverá ser pleiteada com antecedência de até sessenta dias de seu vencimento. (…)”

Além disso, o Ministério da Agricultura, por meio das Instruções Normativas 15/2009 e 30/2009 prescrevem, tecnicamente, quais são os tipos de alimentos para animais, de acordo com as suas características nutritivas, o que tem influência direta na classificação constante na posição 23.09 da TIPI, já acima transcrita. O art. 3º, do anexo I, da Instrução Normativa nº 30/2009, conceitua o que são animais de companhia e alimento completo.

“Art. 3º Para os efeitos desta Instrução Normativa, considera-se:

I – animais de companhia: os animais pertencentes às espécies criadas e mantidas pelo homem para seu entretenimento, sem propósito de fornecimento de produtos ou subprodutos de interesse econômico;

II – alimento completo: é um produto composto por ingredientes ou matérias-primas e aditivos destinado exclusivamente à alimentação de animais de companhia, capaz de atender integralmente suas exigências nutricionais, podendo possuir propriedades específicas ou funcionais;

Portanto, de acordo com IN 30/2009 (MAPA) cães e gatos são tecnicamente considerados animais de companhia, uma vez que não fornecem produtos ou subprodutos de interesse econômico. Por sua vez o chamado alimento completo apresenta a característica de atender integralmente as necessidades nutricionais dos animais, sendo diferentes de outros produtos industrializados como, por exemplo, o alimento específico e o produto mastigável.

Como se sabe, o Direito Tributário não se presta a conceituar elementos fora do seu âmbito de regulação (lançamento, obrigação, crédito etc.), ao contrário, se vale dos conceitos trazidos pelas normas específicas dos diversos ramos do direito positivo. É tão relevante tal premissa, que o CTN, em seu artigo 110, prescreve que a lei tributária não pode alterar o conteúdo e o alcance de institutos e formas de direito privado.

Assim, para a correta interpretação da posição 23.09, constante da Tabela do IPI, é indispensável interpretar os conceitos constantes no ordenamento jurídico pátrio em relação aos alimentos para animais.

Sobre o tema da classificação dos produtos na tabela do IPI, Paulo de Barros Carvalho faz o seguinte comentário:

“Antes de mais nada, porém, uma advertência tratando-se de classificação produzida na linguagem prescritiva do direito, está informada por critérios exclusivamente jurídicos. As diretrizes que orientam a distribuição das posições, subposições, itens e subitens devem ser pesquisadas nos limites do ordenamento positivo brasileiro, descabendo falar-se em recursos de outras Ciências, como expedientes técnicos que justifiquem o alojamento das mercadorias em vários compartimentos da tabela…. A observação é útil porque um sistema de classificação, como o de que falamos, é algo sobremaneira complexo, em que as múltiplas classes e subclasses se cruzam e entretecem, reivindicando a atenção do intérprete para o correto isolamento do objeto procurado.”[5]

A ressalva de Paulo de Barros Carvalho é relevante e pode ser aplicada ao que aqui se defende. Em regra, a posição 23.09 trata de preparação dos tipos de alimentação para animais.

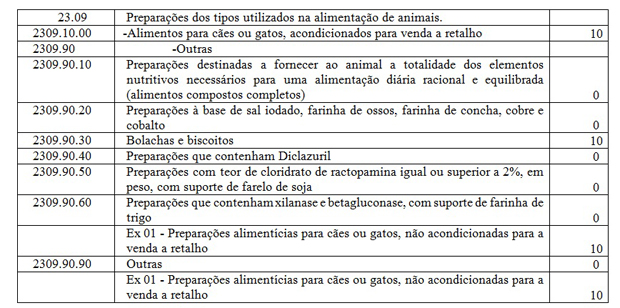

A tabela do IPI inserida pelo Decreto 7.660, subitem 2309.10.00., os alimentos para cães e gatos — animais de companhia — recebem tratamento específico e a legislação prescreve a alíquota de 10%. Portanto, é dever das indústrias recolherem o IPI, caso venha a produzir alimentos para cães e gatos, desde que não sejam alimentos compostos completos, cuja incidência ocorrerá apenas a partir de abril de 2017, em função das inovações trazidas pelo Decreto 8.950/2016. A tabela vigente até o fim de março assim estabelece:

Assim, a interpretação da tabela deve levar em consideração o produto (alimentos para animais), sendo necessário verificar se existe subitem específico, como é o caso dos alimentos compostos completos, classificado no item 2309.90.10.

Portanto, no caso de operações com alimentos compostos completos, ainda que sejam destinados a alimentação de cães e gatos, não há dúvida que a classificação correta é a 2309.90.10 e não a 2309.10.00, nos termos do Decreto 7.660/2011.

A classificação 2309.90.10 não se trata de animal específico, como ocorre com a primeira, mas a diferença que se verifica entre as duas classificações é o tipo de alimento produzido, na primeira hipótese, qualquer alimento; na segunda, um alimento que busque fornecer ao animal ‘a totalidade dos elementos nutritivos necessários para uma alimentação diária racional e equilibrada (alimentos compostos completos).

Fazendo uma releitura do artigo 11, da Lei 4.502/64, a classificação se faz pelos dizeres das posições e incisos pelas notas de cada uma das alíneas, capítulos e, supletivamente, pelas regras que se seguem. Entre as “preparações dos tipos utilizados para alimentação de animais”, descrita na posição 23.09, existe regra específica, contida no 2309.90.10., devendo essa prevalecer.

De fato, a mera leitura das regras de interpretação utilizadas pela própria Receita não deixa dúvidas em relação à aplicação da regra específica. Segundo elas, a classificação das mercadorias na Nomenclatura se faz da seguinte forma:

(…) 3.Quando pareça que a mercadoria pode classificar-se em duas ou mais posições por aplicação da Regra 2 b) ou por qualquer outra razão, a classificação deve efetuar-se da forma seguinte:

a) A posição mais específica prevalece sobre as mais genéricas. Todavia, quando duas ou mais posições se refiram, cada uma delas, a apenas uma parte das matérias constitutivas de um produto misturado ou de um artigo composto, ou a apenas um dos componentes de sortidos acondicionados para venda a retalho, tais posições devem considerar-se, em relação a esses produtos ou artigos, como igualmente específicas, ainda que uma delas apresente uma descrição mais precisa ou completa da mercadoria.

b) Os produtos misturados, as obras compostas de matérias diferentes ou constituídas pela reunião de artigos diferentes e as mercadorias apresentadas em sortidos acondicionados para venda a retalho, cuja classificação não se possa efetuar pela aplicação da Regra 3 a), classificam-se pela matéria ou artigo que lhes confira a característica essencial, quando for possível realizar esta determinação.

c) Nos casos em que as Regras 3 a) e 3 b) não permitam efetuar a classificação, a mercadoria classifica-se na posição situada em último lugar na ordem numérica, dentre as suscetíveis de validamente se tomarem em consideração.

Portanto, a matéria trazida se baseia na interpretação das normas tributárias de incidência do IPI em relação aos alimentos para animais, que por sua vez é objeto da legislação específica aqui analisada.

O Superior Tribunal de Justiça, em decisão irretocável de sua 1ª Turma, já teve a oportunidade de se manifestar sobre a matéria e decidiu que não há incidência de IPI em preparações alimentares completas para cães e gatos, no Recurso Especial 953.519 – SP, cujo relator foi o ministro Luiz Fux, hoje no Supremo Tribunal Federal.

A partir da interpretação da legislação sobre a alimentação animal, foi possível realizar a correta interpretação da posição 23.09 Tabela do IPI, de forma a verificar que os alimentos compostos completos, independentemente de serem vendidos para cães e gatos, estão submetidos à alíquota zero. Assim, é devido o IPI (alíquota de 10%) apenas nos casos de venda de alimentos para cães e gatos que não sejam alimentos compostos completos, sob a égide do Decreto 7.660/2011.

É de se destacar que é um equívoco partir da premissa de que os alimentos para cães e gatos seriam mais específicos do que o tipo do alimento produzido. Ora, conhecendo a legislação do Ministério da Agricultura que trata do tema, resta evidente que os alimentos compostos completos referem-se a um tipo mais específico do que o mero alimento e isso foi reproduzido na própria TIPI.

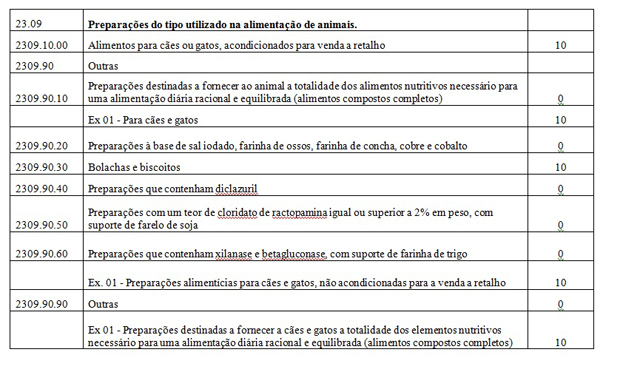

É evidente que o ponto de vista aqui defendido não é acolhido pela Receita Federal. Todavia, o governo federal, ao inovar com a publicação do Decreto 8.550, de 29/12/2016, estabeleceu – agora de maneira clara – a intenção de tributar os alimentos compostos completos para cães e gatos, em seu Capítulo 23[6].

A mera leitura da tabela atual demonstra, de maneira clara, que os alimentos compostos completos para cães e gatos está agora no âmbito da incidência do IPI, por ser uma exceção explícita a alíquota zero aplicada aos demais alimentos compostos completos.

Cabe aqui destacar que a inovação trazida pelo Decreto 8.580/2016 não serviu para aclarar uma obscuridade. Em absoluto. Trata-se de uma de inovação normativa que inclui no campo de incidência do IPI as operações internas com alimentos compostos completos para cães e gatos, o que deve respeitar, a chamada anterioridade tributária.

Concluímos que as indústrias que produzem alimentos compostos completos para cães e gatos estarão obrigadas ao recolhimento do IPI, com base em uma alíquota de 10%, a partir de abril de 2017, nos termos da ex 1, constante na posição 2309.90.90 (veja abaixo), inovada pelo Decreto 8.580, de 29 de dezembro de 2016, não existindo previsão legal para tal cobrança no Decreto 7.660/2011, ainda vigente.

[1]http://economia.estadao.com.br/blogs/sua-oportunidade/mercado-pet-resiste-e-mostra-ser-opcao-para-empreender/

[2]http://www.valor.com.br/empresas/4856890/nestle-planeja-dobrar-operacao-em-racao-animal-no-brasil-ate-2020

[3]Art. 153. Compete à União instituir impostos sobre:

IV – produtos industrializados;

§ 3º – O imposto previsto no inciso IV:

I – será seletivo, em função da essencialidade do produto;

II – será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III – não incidirá sobre produtos industrializados destinados ao exterior.

IV – terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei.

Encontrou um erro? Avise nossa equipe!