As novas portarias Carf: catimba ou fair play?

Autor

20 de outubro de 2021, 8h00

Diz-se, no jargão do futebol, que o time que utiliza estratagemas formais para evitar perder, ou garantir seu resultado favorável, está "jogando com o regulamento debaixo do braço" ou "usando a regra em seu favor". Trata-se de uma estratégia, usualmente criticada, ainda no âmbito esportivo, por permitir aos atletas e times prescindirem de oferecer o seu melhor contra o adversário, e chegar ao resultado mais justo a ambos, em prol de adotar uma postura de mediocridade para preservar uma situação que lhe favorece.

As instituições jurídicas também jogam com "o regulamento debaixo do braço", por força da legalidade que devem observar. Entretanto, essa afirmação compreende uma distinção.

As instituições jurídicas também jogam com "o regulamento debaixo do braço", por força da legalidade que devem observar. Entretanto, essa afirmação compreende uma distinção.

Nos esportes e no Direito, há uma diferença a ser observada: se por um lado ninguém critica, e, sim, aplaude, o jogador que cumpre as regras do jogo, que segue o fair play, por outro lado, não se perdoa o jogador "catimbeiro", que usa as regras para frear o andamento legítimo da partida, afetando seu resultado. Tal analogia é feita para responder a seguinte questão: o Carf com suas novas portarias está atuando como um "jogador" que respeita o fair play ou um "catimbeiro"?

Para chegar a alguma conclusão convém se debruçar hoje sobre as recém-publicadas Portarias Carf/ME nºs 12.202 (DOU de 14.10.2021) e 12.225 (DOU de 15.10.2021), que versam, respectivamente, a respeito da prorrogação de competência da 1ª CSRF para a 2ª e 3ªs CSRFs, em relação a algumas matérias, e a respeito da pretensa regulamentação de audiências entre advogados e conselheiros do tribunal.

Com fundamento no artigo 5º do Anexo II do RICarf[1], a presidência do Tribunal, pode, temporariamente, estender a competência dos órgãos de julgamento do Carf para outras Seções julgadoras. Com base em tal previsão regimental, adveio a citada Portaria Carf/ME nº 12.202/2021.

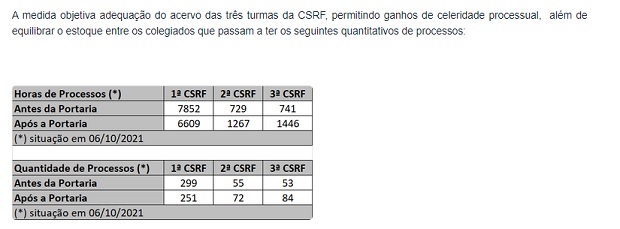

Importante destacar que o referido artigo 5º do Anexo II do RICarf prevê que essa extensão de competência pressupõe motivação, a qual deverá ser pautada pela necessidade de adequação de acervo e celeridade de tramitação. A título de justificar essa motivação regimental, encontra-se no sítio eletrônico do Carf [2] a seguinte informação:

Para entender tais dados convém primeiramente destacar que em razão da pandemia e, após alguns meses de paralisação, os julgamentos no Carf foram retomados de forma virtual, sujeitando-se a um corte de valor que se iniciou com o importe de R$ 1 milhão e, atualmente, está em R$ 36 milhões, nos termos da atual Portaria Carf nº 7.755/2021. Assim, durante um período considerável, apenas casos de menor valor foram pautados pelo tribunal, o que, aparentemente [3], trouxe uma maior taxa de congestionamento à 1ª CSRF, onde normalmente tramitam os casos de maior expressão econômica daquele tribunal.

Tal fato (represamento de casos e maior taxa de congestionamento) poderia ser a motivação da citada portaria. Acontece que, ao se analisar os números acima transcritos e apresentados pelo próprio tribunal, não é possível fazer esse vínculo entre o advento das sessões virtuais em um possível aumento de casos represados na 1ª CSRF, até porque, ainda segundo tais números, houve uma redistribuição baixíssima, de aproximadamente 16% do estoque da 1ª CSRF para as CSRFs das demais seções, o que equivale a 48 processos.

Analisando os dados a partir das horas informadas pelos processos redistribuídos, houve uma redução de 1.243 horas, o que redundaria em uma diminuição de aproximadamente 155 horas de trabalho por conselheiro da 1ª CSRF. Não obstante, levando em consideração o artigo 12, §1º, da Portaria Carf/ME nº 20.176/2020 [4], que regula a carga de trabalho dos conselheiros, com base nas horas a serem trabalhadas no mês, a citada redução de carga horária seria equivalente a um pouco mais de uma reunião de julgamento, problema esse que o Carf regularmente vinha enfrentando com a realização de sessões extras.

Percebe-se, pois, que alteração promovida é irrisória, sobretudo quando se leva em consideração o risco que tal mudança pode gerar na consolidação de entendimentos já firmados pela 1ª CSRF, que possui particular especialização em relação a temas de tributação da renda das pessoas jurídicas, em relação às demais. Nesse sentido, inclusive, causa espécie ver que algumas das questões estendidas às outras seções são exatamente matérias que foram recentemente pacificadas em favor do contribuinte na 1ª CSRF. Se faz aqui menção exemplificativa aos seguintes temas: "JCP retroativo"; apresentação extemporânea de documentos; e subvenção para investimentos vs. subvenção para custeio.

Caso agora as seções provisoriamente competentes para julgar tais matérias resolvam rever o entendimento da 1ª CSRF, "juízo natural" para tais matérias, tal fato poderá suscitar o advento de resolução de uniformização por parte do Pleno da CSRF, que apresenta caráter vinculante aos demais julgadores, mas, diferentemente das súmulas, depende apenas de maioria absoluta (e não de três quintos dos seus membros) para aprovação.

E mais: contribuintes que agora se sujeitarem a competência extraordinária poderão, em casos análogos aos que foram recentemente julgados pela 1ª CSRF, ter decisões díspares daquelas então veiculadas, em notório desrespeito ao valor segurança jurídica e a necessidade dos tribunais se manifestarem de forma estável, íntegra e coerente a respeito das matérias que apreciam.

Não obstante, ainda em relação à Portaria nº Carf/ME nº 12.202/2021, existe outro problema. Como já mencionado anteriormente, a previsão regimental que lhe dá guarida diz que essa extensão deve ser provisória, o que é ínsito dos riscos que tal mudança pode proporcionar e que já foram acima sumariados. Acontece que a citada Portaria Carf/ME nº 12.202/2021, apesar de dizer que a alteração promovida será "temporária", não define o prazo de sua vigência. O mínimo que se esperava de tal portaria era a fixação do tempo da sua duração, até para que a sociedade pudesse fazer um efetivo controle quanto à legalidade da sua motivação. Ao deixar de estabelecer um prazo de vigência substancialmente vinculado à necessidade de "adequação do acervo" e "celeridade" o que se tem é ausência de justificativa suficiente para tal mudança.

Por sua vez, a Portaria Carf nº 12.225/2021 é ainda mais insólita. A pretexto de "regulamentar" as audiências entre advogados e conselheiros (de resto já regulamentadas no Código de Ética do órgão), tal ato restringe tal direito, indeferindo o pedido nas hipóteses: 1) relativo a recurso com julgamento já iniciado, assim entendido aquele cujo relatório e voto já foram apresentados em sessão, tendo havido ou não sustentação oral; e 2) relativo a processo já sorteado, com conselheiro que não seja o relator do recurso ou o Presidente/Presidente-Substituto da Turma".

As injuridicidades trazidas por tal portaria são gritantes.

Primeiramente, há notória ofensa ao devido processo legal e seus consectários lógicos, isto é, ao contraditório e à ampla defesa, o que, por sua vez, implica a nulidade do caso sob julgamento em que o acesso ao conselheiro é negado.

Em segundo lugar, tais restrições se opõem a literalidade do artigo 7º, VIII, do Estatuto da Advocacia [5] (Lei nº 8.906/94), que garante o direito do advogado em despachar com o julgador, independentemente de prévio agendamento.

Em terceiro lugar, na hipótese de o processo ser sorteado a um conselheiro representante da Fazenda Pública, nunca haveria possibilidade de audiência com conselheiro de outra representação, visto que o presidente (e seu substituto) são sempre egressos da Receita Federal, em ofensa direta ao modelo paritário do órgão.

É claro que a particularidade do Carf, que possui conselheiros que não estão lotados no tribunal, mas lá se reúnem apenas para as sessões de julgamento, demanda uma regulamentação. Entretanto, ela deve ter o propósito de viabilizar uma porta de acesso dos advogados aos conselheiros, e não uma parede intransponível, pautando-se pela construção de um contraditório substancial e pelos valores subjacentes ao devido processo legal.

Após a publicação dessa portaria, e a enérgica reação que surgiu imediatamente, o Carf publicou [6] a informação de que "a Portaria não impede a realização de audiência com outros conselheiros do colegiado, desde que o pedido inclua o relator ou o Presidente/Presidente-Substituto da Turma".

Tal afirmação, entretanto, não guarda qualquer relação com a literalidade do seu artigo 3º da portaria [7] e soa mais como uma concessão atabalhoada diante dos reflexos dessa regulamentação.

O Código de Ética já prevê, em seu artigo 33, II, que as audiências devem: 1) contar com a presença de um servidor público; 2) ser divulgada na agenda de compromissos públicos; 3) ser objeto de registro específico, com nome dos presentes e assuntos tratados, sendo usualmente gravadas em áudio e vídeo. Diante de todas as cautelas tomadas, e ainda que se aceita a 'interpretação" proposta pelo Carf, qual o sentido de se exigir que mais uma pessoa (presidente ou relator) esteja necessariamente presente?

Na pior das hipóteses, isso pode se tornar mais um impeditivo à realização das audiências, pois caso o presidente e o relator não queiram atender à parte (o que ocorre, eventualmente), ficaria absolutamente obstada a possibilidade de sua realização. Nesse sentido, a restrição contraria a própria discricionariedade dos conselheiros em atender às partes, desde que mantido o tratamento imparcial.

Diante de uma redação que gerou tamanha discussão, ao invés de emitir "nota" no sítio virtual, esclarecendo a interpretação, por que não publicar nova portaria Carf, adotando uma redação que reflita melhor o que supostamente se quis dizer? Favorece alguém manter uma disposição desse tipo, evidentemente ambígua?

Em verdade, temos vivido um tempo de pós-verdade, em que aquilo está no papel, de forma inequívoca, tem seu sentido negado ou distorcido, em especial quando o conteúdo é fruto de duras e imediatas críticas.

Tudo que se sucedeu com essas duas portarias parece sair dos clichês dos antigos manuais de negociação, daqueles que se compravam em livraria de aeroporto: 1) se não consegue vencer alguém, mude para um "campo de batalha" que o favoreça; e 2) apresente uma proposta exorbitante para, após a reação do interlocutor, fazer alguma concessão e chegar a uma posição ainda vantajosa.

Apesar disso, não podemos transigir com direitos fundamentais dos administrados, e isso ficou claro diante dos inúmeros ofícios de diferentes instituições da sociedade civil, entre os quais destaca-se o Ofício nº 488/2021-GPR do Conselho Federal da OAB.

Pergunto: a quem interessa fomentar, por vias oficiais, a instabilidade e a insegurança nos entendimentos da CSRF do Carf, independentemente do tema ser julgado favoravelmente ou não para o contribuinte? E mais: a quem interessa dificultar ou tornar mais penoso o acesso dos advogados aos julgadores, para a exposição de seus casos?

Garantir o contraditório substancial, a ampla defesa, e uma jurisprudência estável, íntegra e coerente, são deveres do Carf, enquanto instituição, que contribuem para o seu crescimento. Ao se recorrer a "catimbas" e "chicanas" para prejudicar esses valores que deveriam ser fomentados, afasta-se cada vez mais do fair play no jogo do contencioso tributário federal.

[1] "Artigo 5º – O Presidente do Carf poderá, temporariamente, estender a especialização estabelecida nos arts. 2º a 4º para outra Seção de julgamento, visando à adequação do acervo e à celeridade de sua tramitação. Parágrafo único. O disposto no caput aplica-se, exclusivamente, aos processos ainda não distribuídos às Câmaras".

[2] Disponível em: Portaria estende, temporariamente, matérias da 1ª para a 2ª e 3ª Turmas da Câmara Superior — Conselho Administrativo de Recursos Fiscais (economia.gov.br). Acessado em 19.10.2021.

[3] O termo “aparente” é aqui empregado já que no Carf não há uma publicação periódica a respeito dos números do Tribunal, diferentemente do que ocorre, por exemplo, no âmbito do Poder Judiciário, que tem seus dados publicizados pelo CNJ por intermédio do “Justiça em Números”.

[4] "Artigo 12 – O relatório de Indicação para Pauta (Reinp) destina-se ao acompanhamento do cumprimento da meta de produtividade individual, nos termos do inciso XVII do artigo 45 do RICarf.

§1º. A quantidade de horas líquidas mensais de relatoria e julgamento por conselheiro corresponderá a, no mínimo, 126 horas, conforme horas estimadas disponíveis no Regap".

[5] "Artigo 7º – São direitos do advogado:

(…)

VIII – dirigir-se diretamente aos magistrados nas salas e gabinetes de trabalho, independentemente de horário previamente marcado ou outra condição, observando-se a ordem de chegada".

[6] Disponível em: Carf regulamenta as audiências realizadas entre conselheiros e patronos — Conselho Administrativo de Recursos Fiscais (economia.gov.br). Consultado em 19.10.2021.

[7] "Artigo 3º – Não será deferido pedido de audiência nas seguintes hipóteses:

a) relativo a recurso com julgamento já iniciado, assim entendido aquele cujo relatório e voto já foram apresentados em sessão, tendo havido ou não sustentação oral; e

b) relativo a processo já sorteado, com conselheiro que não seja o relator do recurso ou o Presidente/Presidente-Substituto da Turma".

Encontrou um erro? Avise nossa equipe!