ADI 5595 define financiamento dos direitos fundamentais nos 32 anos da CF

Autor

5 de outubro de 2020, 9h13

Esta segunda-feira (5/10) é aniversário de 32 anos da nossa Constituição Cidadã. Em meio ao debate sobre o teto dado pela Emenda 95/2016, nenhuma agenda é mais nuclear para o alcance da pretensão constitucional de máxima eficácia dos direitos fundamentais do que o desafio de como custear adequada e suficientemente tais direitos por dentro do ciclo orçamentário.

A existência de regras constitucionais que vinculam receitas e impõem dever de gasto mínimo em prol de determinados direitos sociais revela prioridades orçamentárias de alto significado civilizatório. Quão maior a escassez de recursos, maior deve ser a proteção constitucional em defesa, por exemplo, da saúde e da educação em seus respectivos pisos.

A existência de regras constitucionais que vinculam receitas e impõem dever de gasto mínimo em prol de determinados direitos sociais revela prioridades orçamentárias de alto significado civilizatório. Quão maior a escassez de recursos, maior deve ser a proteção constitucional em defesa, por exemplo, da saúde e da educação em seus respectivos pisos.

Tamanha é a relevância prática das garantias constitucionais de financiamento adequado para os direitos fundamentais que suas tentativas de desconstrução têm sido, cada vez mais, levadas ao filtro da nossa Corte Suprema.

Eis o contexto em que se dará a retomada do julgamento da Ação Direta de Inconstitucionalidade 5.595 pelo Supremo Tribunal Federal, pautada para esta quarta-feira (7/10). Seu objeto é o exame da constitucionalidade dos artigos 2º e 3º da Emenda Constitucional nº 86/2015, nas quais houve imposição de restrição orçamentário-financeira à fruição do direito fundamental à saúde, decorrente de alteração regressiva do piso federal em ações e serviços públicos de saúde.

Na prática, trata-se do principal debate constitucional sobre o arranjo federativamente equilibrado (ou não) de financiamento do Sistema Único de Saúde (SUS). Ao nosso sentir, diante dos efeitos prolongados da pandemia da Covid-19 e da perspectiva de retomada do teto dado pela Emenda 95/2016 em relação ao orçamento de 2021, a procedência da ADI 5.595 se torna absolutamente premente tamanha a sua repercussão paradigmática para o custeio constitucionalmente adequado do SUS ao longo do tempo.

O que está essencialmente em debate é o o alcance do princípio da vedação de retrocesso e também do princípio da vedação de proteção insuficiente diante de alterações constitucionais que afetam, por via oblíqua, direitos e garantias fundamentais, mediante imposição de restrição orçamentária para sua fruição.

Cabe à Suprema Corte brasileira avaliar se o núcleo pétreo da Constituição de 1988 (artigo 60, §4º, IV) pode conviver com emenda constitucional que afete a garantia fundamental de financiamento suficiente e progressivo, sobretudo, impondo restrições fiscais que constranjam os pisos de custeio em saúde e educação a que se referem os artigos 198 e 212 da CF.

Desde a propositura da ADI 5.595, há quatro anos, passamos do risco potencial de colapso do SUS pelo agravamento do estrutural subfinanciamento para o quadro atual de iminência de uma catástrofe humanitária sem precedentes em relação à Covid-19.

A bem da verdade, o severo risco de insuficiência de atendimento à população brasileira no âmbito do SUS de gigantescas proporções não decorre apenas na pandemia da Covid-19. A fragilização da capacidade operacional do nosso sistema público de saúde tem ocorrido paulatinamente, como comprova notícia [1] de que, entre 2009 e 2020, foram extintos cerca de 34,5 mil leitos de internação no Brasil.

No contexto da pandemia, a crise do SUS emerge como realidade ainda mais dramática, haja vista o fato de que acumulamos mais de 145 mil mortes em apenas nove meses de calamidade. A conhecida judicialização da saúde é apenas uma limitada e parcial resposta ao fato de que sucessivas restrições interpretativas, emendas constitucionais e operações contábeis, historicamente, causaram — direta ou indiretamente — retrocesso ao direito à saúde ao mitigarem suas garantias de financiamento e de arranjo federativo-orgânico no âmbito do SUS.

O que se almeja, com a declaração de inconstitucionalidade do artigo 3º da Emenda 86/2015 pela ADI 5.595, é garantir a alocação do maior volume possível de recursos para o SUS, sobretudo, buscando os que se encontrem, porventura, disponíveis no Fundo Social do Pré-Sal para as ações e serviços públicos de saúde.

Por outro lado, em relação ao artigo 2º da EC 86/2015, são inegáveis os efeitos prospectivos da ADI 5.595, especialmente diante da promulgação da EC 95/2016. Não se trata de debater o artigo 2º da Emenda 86/2015 de forma estática, mas é preciso reconhecer os efeitos dinâmicos trazidos pela série de atos e omissões do Executivo federal, desde a revogação daquele dispositivo pelo artigo 3º da Emenda 95/2016, enquanto já estava em debate no STF a ADI 5595.

Desse modo, o Supremo Tribunal Federal é chamado a debater não só a fotografia dos artigos 2º e 3º da Emenda 86/2015, mas primordialmente precisa refletir sobre o filme das suas implicações trazidas intertemporalmente ao piso federal em saúde pela Emenda 86/2015 em face da Emenda 95/2016.

Dito de outra forma: o filme que o STF precisa julgar diz respeito ao déficit de aplicação no piso federal em saúde de 2016 (dada a suspensão cautelar dos artigos 2º e 3º da EC 86/2015), que obrigaria a União ao dever de compensação em 2017 (ainda não cumprido plenamente) e que, por sua vez, ampliaria necessariamente a base de cálculo de 2018 a 2036, para o piso federal em saúde, o qual passou a ser meramente corrigido pela inflação, segundo a previsão do artigo 110 do ADCT.

Tecnicamente, se o mérito da ADI 5.595 for julgado procedente, haverá alteração do valor nominal do piso federal em saúde de 2016 até 2036, sobretudo para fins de fixação da base de cálculo de 2017 (se inclui, ou não, a necessária compensação do déficit de aplicação verificado em 2016) para fins de aplicação, a partir de 2018, da correspondente correção monetária até 2036, na forma do artigo 110, II, do ADCT.

Importante apontar que, em 2016, a União aplicou na política pública de saúde menos de 15% da sua receita corrente líquida, invocando e fiando-se na "validade" prospectiva (?) do subpiso de 13,2% dado pelo artigo 2º da EC 86/2015, mesmo após a sua revogação expressa e imediata operada pelo artigo 3º da Emenda 95/2016.

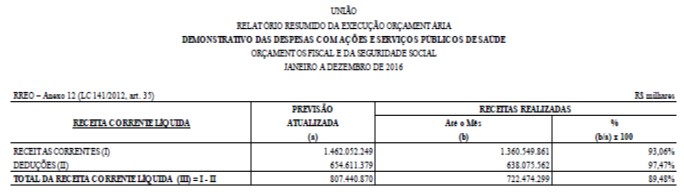

É o que se verifica a partir da publicação do seu Relatório Resumido de Execução Orçamentária relativo ao sexto bimestre de 2016, de onde se extraiu o seguinte excerto da sua tabela 12 (publicada em atendimento ao artigo 35 da LC 141/2012):

Como se extrai dos dados acima, para cumprir o piso federal em saúde de 15% da receita corrente líquida no exercício financeiro de 2016, a União deveria ter aplicado, no mínimo, R$ 108,371 bilhões, ao invés de R$ 106,236 bilhões, de modo que seu patamar de aplicação em ASPS ficou aquém do exigido constitucionalmente. Isso sem falar aqui do dever de compensação dos restos a pagar que tenham sido computados em anos anteriores no piso federal em saúde e que, em 2016, foram cancelados.

Esse dado concreto já demonstra a necessidade da declaração de inconstitucionalidade dos artigos 2º e 3º da EC 86/2015, mesmo após a revogação do artigo 2º trazida no bojo da EC 95/2016, sobretudo diante do dever imediato de compensação a que se refere o artigo 25 da LC 141/2012 no exercício financeiro imediatamente posterior.

Não há perda de objeto diante dos efeitos prospectivos até 2036 para o piso federal em saúde, porque, na prática, a decisão cautelar do ministro Ricardo Lewandowski na ADI 5.595 impôs o dever de a União aumentar seu piso em saúde de 2017, a pretexto de medida compensatória do déficit declarado inconstitucional de 2016 (piso de 13,2% em face do dever de aplicação de 15% da RCL federal). Com o acréscimo da medida compensatória e por consequência da base de cálculo do artigo 110, II do ADCT, haveria efeito de majoração acumulativa do patamar federal de gasto mínimo em saúde (a ser corrigido pela inflação de 2018 a 2036), a partir do que efetivamente deveria ter sido aplicado em 2017.

Ora, o exame de mérito da ADI 5.595 incide não só sobre o piso federal em saúde de 2016, como também repercute para a medida compensatória que deveria ter ocorrido em 2017 e para a correspondente ampliação da base de cálculo do gasto federal em saúde dado pelo artigo 110 do ADCT, a ser corrigido pela inflação de 2018 até 2036.

Como já dito, a decisão do STF na ADI 5.595 pode determinar à União que seja considerado como piso federal em saúde o patamar de 15% da RCL no exercício de 2016, ao invés dos 13,2%. Tal interpretação necessariamente implicará efeitos prospectivos, do ponto de vista de medida compensatória e base de cálculo do custeio federal para o SUS, relativamente aos exercícios de 2017 e seguintes (até 2036). Trata-se do dever de compensação do déficit no piso em saúde, na forma do artigo 25 da LC 141/2012, o que, por óbvio, seria incorporado adicionalmente à base de cálculo de 2017, para a incidência do piso congelado em saúde a partir de 2018 e até 2036, que a Emenda 95/2016 inseriu no ADCT, na forma do seu artigo 110, inciso II.

Em meio à pandemia da Covid-19, cabe ao Supremo Tribunal Federal enfrentar estruturalmente o subfinanciamento federal do Sistema Único de Saúde, confirmando a cautelar concedida pelo ministro Ricardo Lewandowski e julgando procedente a ADI 5.595. A bem da verdade, os artigos 2º e 3º da Emenda 86/2015 revelam uma faceta perversa do subfinanciamento da política pública de saúde brasileira que tem se agravado ao longo dos anos, com o risco de descontrução paulatina da capacidade operacional do nosso SUS.

Reconhecer o problema e corrigi-lo em sua integralidade é a única solução capaz de situá-lo em seu devido patamar sistêmico, porque hábil a reconhecer que as medidas necessárias à sua resolução devem levar em conta, na forma da ADPF 347, "uma multiplicidade de atos comissivos e omissivos dos poderes públicos da União, dos Estados e do Distrito Federal, incluídos os de natureza normativa, administrativa e judicial".

Diante da forma limitada como tem sido interpretado o dever de gasto mínimo federal em ações e serviços públicos de saúde (ASPS) previsto no artigo 198 da Constituição, faz-se necessária a afirmação de precedente pela Suprema Corte brasileira que reafirme a vedação de manipulação financeira que frustre a efetividade dos direitos fundamentais, tal como feito pela ADPF 45, desde 2004.

A ADI 5.595, neste momento, é uma oportunidade ímpar de o STF resguardar garantia de proteção financeira suficiente para o SUS e, por conseguinte, para o direito fundamental à saúde, em rota de coerência interpretativa com sua longa jurisprudência em prol do mínimo existencial e da máxima eficácia dos direitos sociais.

Nesta semana do 32º aniversário da nossa Constituição Cidadã, vedar retrocesso no piso federal em ações e serviços públicos de saúde (ASPS) é defender a higidez constitucional do próprio direito à saúde e, por conseguinte, de todos os direitos sociais amparados por vinculação orçamentária.

Afinal, vivemos o momento em que a sociedade mais precisa da garantia de que haverá financiamento juridicamente estável e fiscalmente progressivo para o SUS continuar a fazer face não só à pandemia da Covid-19 no curto prazo, mas a todas as suas atribuições constitucionais no médio e longo prazos.

Encontrou um erro? Avise nossa equipe!