'ICMS Educacional': o que esperar do novo modelo de financiamento da educação?

Autor

1 de novembro de 2020, 17h12

Muito se fala sobre os novos moldes do Fundeb conforme a Emenda Constitucional 108, de 2020. O fundo deixou de ser tratado como norma constitucional transitória (ADCT) para ser incorporado ao texto definitivo da Constituição em seu artigo 212-A.

Uma mudança que poucos falam é a modificação do parágrafo único do artigo 158. No caso, o percentual de repasse de ICMS aos municípios conforme o valor adicionado fiscal (VAF) foi reduzido de 75% para 65%, repassando esses 10% destacados para a distribuição "com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos". A partir da Emenda 108/2020, portanto, passa a ser obrigatória a distribuição de receita de ICMS conforme critérios educacionais.

Uma mudança que poucos falam é a modificação do parágrafo único do artigo 158. No caso, o percentual de repasse de ICMS aos municípios conforme o valor adicionado fiscal (VAF) foi reduzido de 75% para 65%, repassando esses 10% destacados para a distribuição "com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos". A partir da Emenda 108/2020, portanto, passa a ser obrigatória a distribuição de receita de ICMS conforme critérios educacionais.

Antes dessa emenda constitucional, a distribuição com base em critérios educacionais ficava dentro do campo de discricionariedade legislativa dos Estados. A educação já aparecia como critério para divisão do ICMS em Estados como: Ceará (Lei Estadual 14.023/2007), Minas Gerais (Lei Estadual 18.030/2009), Pernambuco (Lei Estadual 10.489/1990), Alagoas (Lei Estadual nº 5.981/1997) e Amapá (Lei Estadual nº 322/1996). Por conta do sucesso dessa política de financiamento no Ideb do ensino fundamental do Ceará [1], o instituto ficou popularmente conhecido como "ICMS educacional".

Algumas perguntas podem advir a partir dessa emenda: o ICMS educacional funciona da mesma forma que o Fundeb? Quais são as diferenças básicas? O que deve fazer parte da estrutura legal do repasse de ICMS conforme critérios educacionais?

Inicia-se o texto explicando as principais semelhanças entre o ICMS educacional e o Fundeb:

1) Os dois casos são normas financeiras que discriminam receitas vinculadas à realização de objetivos educacionais determinados pela Constituição;

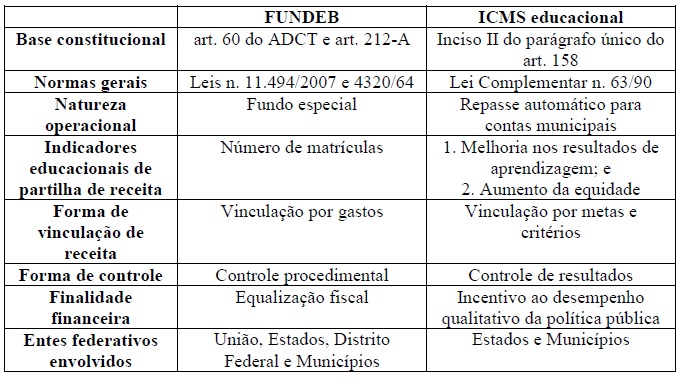

2) Os dois institutos são operacionalizados por normas constitucionais (no caso do Fundeb, artigo 60 do ADCT e artigo 212-A; no caso do ICMS, educacional, inciso II do parágrafo único do artigo 158), federais (Lei 11.494/2007 para o Fundeb e LCP 63/90 para a partilha de ICMS) e locais (planos municipal ou estadual de ensino, no caso do Fundef; e lei ordinária estadual no caso do ICMS educacional);

3) As duas normas configuram transferências intergovernamentais obrigatórias de natureza constitucional e, portanto, devem constar dos orçamentos dos entes que devam transferir os valores e daqueles que devam receber tais verbas (§1º do artigo 6º da Lei federal 4.320/64).

4) Os dois institutos utilizam indicadores educacionais como critério de distribuição de receita. No caso do Fundeb, utiliza-se o número de matrículas, enquanto que no ICMS educacional, utilizam-se critérios de melhoria nos resultados de aprendizagem e de aumento da equidade.

E quanto às principais diferenças?

1) Diferença em relação à natureza operacional. Somente o Fundeb possui a natureza de fundo, sendo aplicável, no que couber, as regras dos artigos 71 a 74 da Lei 4320/64. O Fundeb, logo, possui normas específicas de controle, gestão e tomada de contas, podendo ter saldo positivo transferido para o exercício financeiro seguinte (artigo 73 da Lei 4320/64) ou saldo aplicado em operações financeiras (artigo 20 da Lei Federal 11.494). As receitas fiscais são direcionadas ao fundo e, num segundo momento, são direcionadas às redes de ensino estaduais e municipais. A partilha de ICMS aos municípios, por outro lado, é operação contábil automática feita mediante crédito em conta individual de cada município (artigo 5º da LCP 63/90), sem que haja saldo positivo em conta. Essa operação realiza-se após a apuração da cota de cada município beneficiário por meio do cálculo do valor adicionado fiscal e demais critérios de cálculo previstos em lei estadual ou, no caso dos territórios, lei federal (parágrafo único do artigo 158 da CF).

2) Diferença na forma de vinculação. Há duas formas distintas de vinculação: a vinculação por gastos (Fundeb) e a vinculação por metas e critérios (ICMS educacional). O Fundeb, assim como as vinculações de receita de impostos aos serviços de saúde e ensino público (artigos 198, §2º, e 212 da CF), vincula o destino dos recursos repassados a determinado setor (educação básica) ou categoria de gasto (mínimo de 60% em folha de remuneração) — ou seja, vincula os gastos. O ICMS educacional somente vincula a entrega da receita fiscal conforme indicadores de metas (ex.: evolução do Ideb municipal) e critérios (ex.: número de matrículas). Após o recebimento, os municípios possuem maior flexibilidade para gastar as receitas de ICMS, podendo destiná-las a outros setores (saúde, assistência social, infraestrutura etc.).

3) Diferenças na forma de controle. O Fundeb segue uma lógica de controle procedimental ou formal, enquanto que o ICMS educacional segue a lógica do controle de resultados. Em termos gerais, o controle procedimental (formal) é voltado para os instrumentos da ação, quais sejam, os procedimentos [2] — verifica-se se os recursos vinculados foram efetivamente aplicados na área pré-determinada e em quais condições. O modelo normativo do controle procedimental é o clássico: parte-se da verificação de uma hipótese de incidência para a aplicação ou não de uma sanção (geralmente punitiva). Os principais agentes do controle procedimental são órgãos de fiscalização: Ministério Público, Poder Judiciário, Ministério Público de Contas, Tribunais de Contas, controladorias etc. O controle de resultados, por sua vez, foca na substância de que resulta a ação — ou seja, nos frutos alcançados. Verifica-se se as metas objeto do contrato das transferências foram cumpridas. O modelo normativo do controle de resultados é vinculado à noção de eficiência — analisam-se a finalidade do ato, os instrumentos de alcance destas finalidades, o custo-benefício e, por fim, pode-se aplicar uma sanção premial ou não. Os principais agentes desse modelo de controle de resultados são instituições como: secretarias, ministérios, autarquias, agências reguladoras etc.

4) Diferenças na finalidade financeira. O Fundeb segue uma lógica financeira de equalização fiscal, que significa, entre outras coisas, transferir receitas com fundamento nas necessidades fiscais específicas de cada ente subnacional. A unidade utilizada é o número de matrículas de cada rede de ensino, sendo que o cálculo de repasse deve levar em conta um valor mínimo anual total por aluno definido nacionalmente — de forma a não prejudicar o ensino das jurisdições fiscalmente fracas. O ICMS educacional, entretanto, segue o intuito principal de melhorar o desempenho qualitativo da política pública. A receita de ICMS seria um incentivo a "indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos". É possível que a receita de ICMS também adote critérios de números de matrículas (equalização fiscal), mas sem se olvidar de critérios adicionais de melhoria da aprendizagem e aumento da equidade no ensino.

5) Diferença nos entes federativos envolvidos. O Fundeb é forma de financiamento em que participam todos os entes da federação: União, Estados, Distrito Federal e municípios. No caso do ICMS educacional, fala-se somente em relação financeira interna entre cada Estado e os municípios que integram o seu território. Vejamos o quadro comparativo:

Por último, cabe inquirir: o que deve fazer parte da estrutura legal do repasse de ICMS conforme critérios educacionais?

Conforme o novo texto dado pela EC 108/2020, o repasse de ICMS educacional deve seguir dois critérios cumulativos: 1) indicadores de melhoria nos resultados de aprendizagem; e 2) indicadores de aumento da equidade, considerado o nível socioeconômico dos educandos.

O que são indicadores de melhoria nos resultados de aprendizagem? São indicadores de políticas de accountability escolar ou política de responsabilidade escolar. A política de responsabilidade escolar possui, basicamente, os seguintes elementos: 1) estabelecimento de padrões educacionais mínimos para cada ano escolar; 2) realização de testes de proficiência para averiguar os conhecimentos adquiridos pelos alunos; 3) divulgação dos resultados dos testes por escola (também podendo abranger Distrito, município ou Estado); e 4) adoção como objetivo explícito de política a melhoria no desempenho dos estudantes nesses testes [3].

Ressalta-se que a Constituição Federal de 1988 não define o que é qualidade do ensino, somente assegurando a garantia de "padrão de qualidade" como um princípio constitucional. O preceito do artigo 206, VII, determina a busca pela obtenção de qualidade do ensino. No caso, o legislador constituinte financeiro pegou a noção de accountability escolar para fornecer critérios objetivos ao padrão de qualidade educacional. Exemplos: Ideb, Prova Brasil, IQE, Saepe etc.

O modelo do ICMS Educacional do Ceará delineado pela Lei estadual nº 14.023/2007 foi a primeira combinação da técnica partilha legal de ICMS com políticas de accountability escolar. Posteriormente, os estados de Pernambuco e Alagoas também colocaram indicadores de accountability escolar na partilha de ICMS aos municípios [4].

O que dizer então sobre indicadores de aumento da equidade? Por que considerar o nível socioeconômico dos educandos?

O artigo 5º da Declaração de Viena de 1993 declara que todos os direitos humanos são "universais, indivisíveis, interdependentes e inter-relacionados". O novo texto da partilha de ICMS configura reconhecimento constitucional da interdependência entre distribuição de renda e a qualidade do ensino. Em geral, estudos empíricos indicam que quanto maior é a pobreza, maior é a probabilidade de insucesso escolar [5]. Trata-se, portanto, da observância do princípio da igualdade de condições para o acesso e a permanência na escola (inciso I, do artigo 206, da Constituição Federal) — que é uma manifestação da igualdade em seu sentido material e não meramente formal. Embora haja louváveis tentativas de dar conteúdo ao "padrão de qualidade" de ensino (artigo 206, VII, CF), a própria noção do que seria ensino de qualidade possui incontáveis fatores socioeconômicos e contextos culturais a serem considerados. O financiamento da política educacional deve ser inclusivo e eficiente, mas, para que isso seja possível, deve-se evitar o desenho de uma política utópica e inexequível. A partilha de ICMS educacional não segue a lógica machadiana de "ao vencedor, as batatas". Também devem ser incentivadas as escolas cujos alunos possuem maior vulnerabilidade socioeconômica.

Cuida-se de um elemento social inclusivo na forma de cálculo de repasse de ICMS. Exemplificando, esse elemento pode ser encontrado nos Estados do Ceará e Alagoas. As redes municipais de ensino que, não estando no topo da lista estadual do IQE ou Ideb, demonstram evolução em seus indicadores de desempenho em testes padronizados, também são premiadas com as cotas de ICMS dentro dessa lógica [6].

É nesse contexto que entra o ICMS educacional — uma tentativa de dar um design eficiente de incentivos às boas práticas de governança na educação pública básica [7]. Segundo o artigo 3º da EC 108/2020, os Estados possuem prazo de dois anos para regulamentar o ICMS educacional. Só nos resta aguardar.

[1] Sobre o impacto do ICMS educacional sobre o Ideb do ensino fundamental no Ceará, ver: BRANDÃO, Júlia Barbosa. O rateio de ICMS por desempenho de municípios no Ceará e seu impacto em indicadores do sistema de avaliação da educação. 2014. 88 f. Dissertação (mestrado em administração) — Fundação Getúlio Vargas, Rio de Janeiro, 2014; CARNEIRO, Diego Rafael Fonseca. Avaliação de políticas de incentivo à educação básica no Ceará: lições para o Brasil. 2018. 125 f. Tese (Doutorado) — Programa de pós-graduação em Economia, Universidade Federal do Ceará, Fortaleza, 2018.

[2] Em termos gerais, o controle formal/procedimental é voltado para os instrumentos da ação, quais sejam, os procedimentos. O controle por resultados, por sua vez, foca na substância de que resulta a ação — ou seja, nos frutos alcançados. O controle formal verifica a conformidade dos atos administrativos com normas e padrões preestabelecidos. Por isso, em algumas classificações, o controle formal pode ser identificado como ‘controle de legalidade’ (DEMARCHI COSTA, 2018, P. 4).

[3] ANDRADE, Eduardo de Carvalho. "School accountability" no Brasil: experiências e dificuldades. Brazilian Journal of Political Economy, v. 28, n. 3, p. 443-453, 2008, p. 443.

[4] Isso pode ser dito em relação ao modelo pernambucano de ICMS Educacional presente na Lei Estadual nº 10.489/1990 após modificações feitas pela Lei n. 13.368/2007, que vincula a distribuição de verbas conforme Ideb, Idepe e avaliações do Saepe, dependendo do exercício financeiro. A Lei Alagoana nº 5.981/1997, modificada pela Lei Estadual nº 8.234/2020, também se enquadra na denominação.

[5] FREITAS, Luiz Carlos de. Três teses sobre as reformas empresariais da educação: perdendo a ingenuidade. Cad. Cedes, v. 36, n. 99, 2016, p. 148. Pesquisas de economia aplicada à educação confirmam o efeito positivo de políticas de distribuição de renda, como o bolsa-família, no desempenho dos alunos na educação básica: houve aumento das matrículas escolares, diminuição da taxa de evasão escolar e maiores índices de aprovação. Fonte: GLEWWE, Paul; KASSOUF, Ana Lúcia. O impacto do Programa Bolsa Família no total de matrículas do ensino fundamental, taxas de abandono e aprovação. Anais do Encontro Nacional de Economia, v. 36, 2008, p. 15.

[6] IPECE. Instituto de Pesquisa e Estratégia Econômica do Ceará. Cota parte de ICMS — Índice de Qualidade da Educação. II Fórum com Prefeitos, Secretários de Educação e Gestores Municipais do MAISPAIC – CREDE 8. 2018. Disponível em: https://www.ipece.ce.gov.br/wp-content/uploads/sites/45/2016/06/COTA_ICMS_SG_NOv.pdf. Acesso em: 05 out. 2020.

[7] Para um estudo completo sobre ICMS educacional, ver: MASCARENHAS, Caio Gama. Direito à educação, federalismo fiscal e repartição de ICMS por lei estadual: um estudo sobre desempenho, finanças e "ICMS Educacional". Dissertação (Mestrado em direito) — Universidade Federal do Mato Grosso do Sul, Campo Grande, 2020. Disponível em: https://posgraduacao.ufms.br/portal/trabalho-arquivos/download/7858.

Encontrou um erro? Avise nossa equipe!