Fazenda não recorrerá em casos que perdeu no tribunal

Autor

30 de dezembro de 2011, 12h00

Os procuradores da Fazenda Nacional não são mais obrigados a recorrer quando existir jurisprudência nos tribunais contrária ao fundamento dos seus recursos. A dispensa da Procuradoria Geral da Fazenda se deu por meio de atos declaratórios publicados em dezembro.

Para cada dispensa há um parecer da própria PGFN, aprovado pelo ministro da Fazenda, Guido Mantega, que vai guiar os representantes da Fazenda nos entendimentos já consolidados pelo Judiciário.

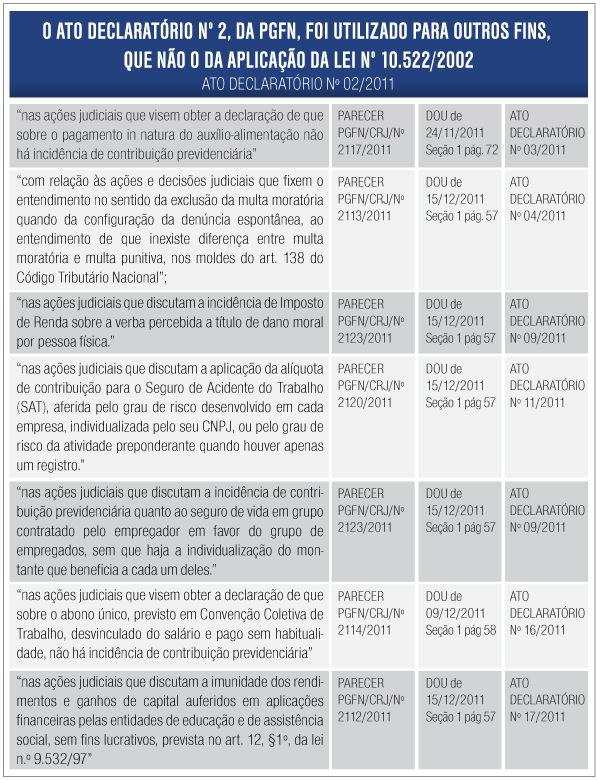

As 15 situações são favoráveis ao contribuinte como, por exemplo, a incidência da contribuição previdenciária sobre o custo da alimentação fornecida pelas empresas. As decisões do Superior Tribunal de Justiça têm sido no sentido de que o auxílio-alimentação in natura não possui natureza salarial, portanto, não é passível de incidência de contribuição previdenciária. Um julgamento citado pela PGFN é o do Recurso Especial 333.001, relatado pelo ministro Herman Benjamin, da 2ª Turma do STJ.

Outra situação em que a Fazenda deixará de recorrer é a incidência de Imposto de Renda sobre a verba paga como dano moral por pessoa física. O Fisco aplicava o tributo alegando que se tratava de um acréscimo patrimonial. No entanto, o parecer da Procuradoria destacou que a indenização é uma reparação de dano sofrido, afirmando que a incidência no imposto é contrária a natureza da recomposição ao direito da vítima.

“Atente-se para a necessidade de, em homenagem ao princípio da legalidade, afastar-se as pretensões do Fisco em alargar o campo da incidência do Imposto de Renda sobre fatos estranhos à vontade do legislador”, afirma o ministro Luiz Fux, do Supremo Tribunal Federal, em Recurso Especial de sua relatoria.

A Fazenda tem defendido ainda a incidência da multa moratória no caso de denúncia espontânea, como uma punição considerada pelo o artigo 138 do Código Tributário Nacional. No entanto, o STJ afirmou que próprio CTN não faz distinção entre multa punitiva e moratória, descaracterizando a tributação para esses casos.

“Todos os argumentos que poderiam ser levantados em defesa dos interesses da União foram rechaçados pelo STJ nessa matéria”, afirma o parecer, que conclui que futuros recursos sobre tema apenas sobrecarregarão o Judiciário.

Já as ações judiciais que discutam a aplicação da alíquota de contribuição para o Seguro de Acidente do Trabalho (SAT), a Fazenda defendia a verificação do grau de risco da atividade preponderante na empresa. Mas as reiteradas decisões do Judiciário determinam que a contribuição para o SAT considere o grau de risco da empresa, individualizada pelo seu CNPJ ou registro.

Os seguros de vida em grupo, para o Fisco, possuíam caráter salarial por ter habitualidade e representar um ganho dos empregados. No entanto, o STJ tem decido no sentido contrário. Sem a individualização do montante que beneficia cada um dos empregados, o seguro não se inclui no conceito de salário. O ministro Mauro Campbell destacou que a contribuição é afastada porque o “empregado não usufrui do valor pago de forma individualizada” (REsp 759.266/RJ).

A interposição de recursos também foi considerada desnecessária nas ações judiciais para obter a declaração de que o abono único, desvinculado do salário e pago sem habitualidade, não tem incidência de contribuição previdenciária. Previsto em Convenção Coletiva de Trabalho, o STJ tem entendido que o abono não está atrelado à atividade laboral.

Os ganhos de aplicações financeiras das entidades de educação e assistência social, sem fins lucrativos, também possuem imunidade garantida por decisão já pacifica do Supremo Tribunal Federal. As decisões do STF, contrárias ao entendimento da Fazenda sobre a matéria, seguem no sentido de que o artigo 12, parágrafo 1º, da Lei 9.532/97, que exclui a imunidade desses rendimentos e ganhos é inconstitucional.

Leia aqui os Atos Declaratórios da PGFN.

{kind=link}

Encontrou um erro? Avise nossa equipe!