Efeitos do substitutivo à PEC dos Precatórios sobre as finanças federais

Autor

27 de outubro de 2021, 10h14

O relator na Comissão Especial da Câmara dos Deputados da PEC 23/2021 (PEC dos Precatórios) apresentou substitutivo do texto original que, dentre outros pontos, trouxe alteração significativa na proposta, alterando o formato pelo qual se dará o parcelamento e criando mecanismo que impede a emissão de precatórios, criando um teto para o pagamento de valores, com postergação acentuada do que exceder o limite indicado nesta nova redação.

A despeito das inconstitucionalidades contidas no modelo proposto, verifica-se que, na prática, a rolagem do pagamento de dívidas decorrentes de sentenças judiciais, tal qual proposta, implicaria acúmulo inédito de estoque de valores devidos e não pagos, crescimento exponencial da dívida pública e contorno na regra do Teto de Gastos, mediante mecanismo de baixa transparência.

A despeito das inconstitucionalidades contidas no modelo proposto, verifica-se que, na prática, a rolagem do pagamento de dívidas decorrentes de sentenças judiciais, tal qual proposta, implicaria acúmulo inédito de estoque de valores devidos e não pagos, crescimento exponencial da dívida pública e contorno na regra do Teto de Gastos, mediante mecanismo de baixa transparência.

O mecanismo proposto no sentido de impedir a expedição de precatórios decorrentes de sentenças judiciais finais, já transitadas em julgado, leva à evidente conclusão de rolagem de dívidas, sem que tal se dê com a transparência desejada.

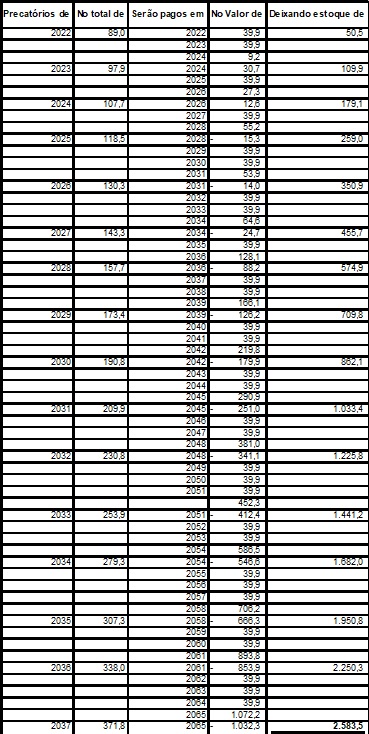

Quando um processo judicial termina, ocorre o trânsito em julgado, seguido da ordem advinda do Judiciário para que os valores devidos sejam pagos. O título que encerra essa ordem judicial é o precatório. A ordem vem do término do processo judicial e a expedição é um mero passo formal, que ocorre no setor administrativo dos Tribunais Regionais Federais, para a constituição do título, o precatório. Impedir que esta etapa, meramente administrativa, ocorra, não afasta a evidência do fato consumado: há dívida, líquida e certa, a ser paga pelo Estado. O teto sugerido e a rolagem de pagamentos devidos para anos vindouros não tornam a dívida inexistente. O atraso no pagamento, tal qual proposto, implica, já para 2022, que apenas R$ 39,9 bilhões do total devido, R$ 89 bilhões, sejam pagos na data certa. O excedente, seria pago, quando possível, se não esbarrar nos limites do subteto que advêm da proposta.

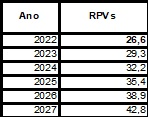

Ainda para o ano de 2022, desses R$ 39,9 bilhões, R$ 26,6 bilhões consistirão em RPVs, de modo que, dos demais precatórios expedidos e já inscritos, serão pagos apenas R$ 13,3 bilhões.

Seguindo esta linha, assumindo, a partir de 2022, um crescimento real1 no valor dos precatórios de apenas 10% ao ano (abaixo da média registrada nos últimos anos de 14,74% e abaixo dos quase 20% mencionadas pelo Governo Federal dos últimos 3 anos), o estoque acumulado ultrapassaria R$ 1,0 trilhão em menos de 10 anos e chegaria a mais de R$ 2,5 trilhões em 15 anos.

Podemos demonstrar na planilha infra o volume de pagamento que será realizado a cada ano e a evolução do estoque da dívida com sentenças judiciais definitivas e não quitadas:

Seguindo este cálculo, o valor deste subteto (R$ 39,9 bilhões) não seria suficiente nem mesmo para pagar o total de RPVs alcançado em 2027, pois, naquela oportunidade, já terá ultrapassado os R$ 39,9 bilhões do subteto. Portanto, nesse cenário, até os credores de pequenos valores seriam afetados na integralidade, não recebendo qualquer valor, assim como os credores dos demais precatórios, que já seriam afetados desde 2022.

Seguindo o mesmo racional, em 2037 — ano de encerramento do regime proposto — a União teria que pagar estoque de mais de R$ 2,5 trilhões em dívida (precatórios com pagamento postergado), representativos de aproximadamente 50% da atual Dívida Pública. Ou seja, o efeito de longo prazo da proposta levaria o país a uma situação fiscal insustentável.

A regra deste substitutivo, portanto, deverá conduzir a uma situação de valores devidos e não pagos, com acúmulo em progressão geométrica e impacto bastante mais elevado do que o constante da proposição originária, apresentada pela equipe econômica do Governo Federal.

De todo exposto, verifica-se que o texto substitutivo não só conduz à inevitável confirmação de que haverá calote de proporção bastante maior do que os credores de sentenças judiciais sofreriam em decorrência do texto originariamente proposto.

Além disso, o substitutivo sugere um mecanismo de “não expedição” de precatórios, o que ofusca a dimensão da dívida rolada, contribuindo para a percepção de falta de transparência e credibilidade no país. É fato público e notório a existência de valores devidos, já para 2022, no montante de R$ 89 bilhões. A introdução de mecanismo pelo qual aproximadamente R$ 50 bilhões seriam considerados uma espécie de “não dívida” e, por consequência, estariam fora da regra do Teto de Gastos, não afasta o fato: haverá R$ 50 bilhões de dívida decorrente de sentenças judiciais, rolada para anos futuros. Ao longo dos anos, o acúmulo é exponencial, chegando aos valores trilionários acima indicados. Portanto, além do nítido objetivo de se contornar a regra do Teto de Gastos, haverá violação do propósito desta, com graves consequências para o controle da Dívida Pública, levando a cenários possíveis de colapso financeiro do país.

1 Para evitar projeções futuras e incertas, não foi considerado nas projeções qualquer efeito inflacionário tanto no crescimento do subteto proposto quando nos precatórios.

Encontrou um erro? Avise nossa equipe!