O que quase ninguém disse sobre a 'lei do fim do voto de qualidade no Carf'

Autor

15 de julho de 2020, 19h12

Desde que entrou em vigor a Lei n° 13.988/20, ganhou enorme espaço nos noticiários jurídicos como a chamada "lei da extinção do voto de qualidade". Da análise mais acurada da referida lei, observa-se que a metonímia não é tão justa ou adequada, haja vista as outras importantes alterações que foram trazidas pela citada legislação.

oucos não eram as manifestações pela desnecessidade de alteração legislativa pelo fim do voto de qualidade, haja vista o número relativamente baixo de processos onde ele era utilizado, mas nítido sempre foi que o modo como previsto era demasiadamente negativo ao contribuinte já que seguindo comando legislativo esse voto nunca pertenceu a um representante dos contribuintes, e pelo lado estatístico o voto de qualidade era rarissimamente favorável ao contribuinte [1].

oucos não eram as manifestações pela desnecessidade de alteração legislativa pelo fim do voto de qualidade, haja vista o número relativamente baixo de processos onde ele era utilizado, mas nítido sempre foi que o modo como previsto era demasiadamente negativo ao contribuinte já que seguindo comando legislativo esse voto nunca pertenceu a um representante dos contribuintes, e pelo lado estatístico o voto de qualidade era rarissimamente favorável ao contribuinte [1].

Depois de vetado, os contornos mudaram e aqueles que defendiam sua quase indiferença no mundo jurídico defendem veementemente seu retorno e necessidade.

Realizado o breve introito, o foco do presente artigo é demonstrar como o fim do voto de qualidade funcionou como uma "bomba de fumaça" para as outras alterações promovidas pela referida lei, mormente a restrição ao acesso das pessoas físicas e das micro e pequenas empresas ao Conselho Administrativo de Recursos Fiscais.

Prevê o parágrafo único do artigo 23 da citada lei que:

"Parágrafo único. No contencioso administrativo de pequeno valor, observados o contraditório, a ampla defesa e a vinculação aos entendimentos do Conselho Administrativo de Recursos Fiscais, o julgamento será realizado em última instância por órgão colegiado da Delegacia da Receita Federal do Brasil de Julgamento da Secretaria Especial da Receita Federal do Brasil, aplicado o disposto no Decreto nº 70.235, de 6 de março de 1972, apenas subsidiariamente".

O chamado contencioso administrativo de pequeno valor é previsto no artigo 24, parágrafo único, qual seja aquele que a discussão não supere o limite previsto no inciso I do caput do artigo 23 da mesma lei (60 salários mínimos) e que tenha como sujeito passivo pessoa natural, microempresa ou empresa de pequeno porte.

É completamente desarrazoada que a limitação se destine a empresas com organização/capital social diferenciado.

Veja-se que não é uma limitação de valor para que se caiba o acesso à instância recursal como ocorre em alguns Estados brasileiros, mas, sim, uma limitação direcionada.

Considerando as diversas previsões legislativas, entre elas inclusive previsão constitucional para que as empresas de pequeno porte tenham tratamento diferenciado, como por exemplo, o artigo 170, IX, que traz como um dos princípios gerais da atividade econômica o "tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País", parece desacertada a novel previsão.

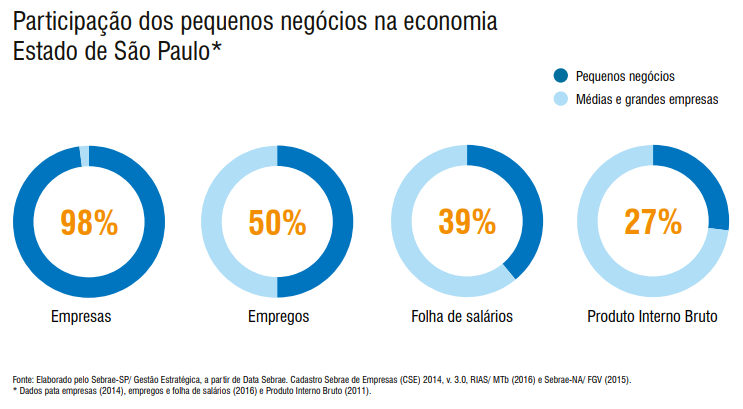

As pequenas empresas hoje ocupam um papel fundamental na economia do Brasil, por serem de mais fácil administração e burocracia reduzida em sua abertura e cumprimento de obrigações.

No Estado de São Paulo, por exemplo, as pequenas empresas correspondem a mais de 95% do número total de empresas:

Segundo levantamento realizado pelo Sebrae, as micro e pequenas empresas são as principais geradoras de riqueza no comércio do Brasil, respondendo por 53,4% do PIB deste setor. E no setor de serviço representam 36,3%, mais de um terço da produção nacional.

Como legislado, os recursos das pessoas físicas, microempresas e empresas de pequeno porte teriam uma espécie de trava nos julgamentos realizados pelas delegacias regionais, órgãos compostos apenas por auditores da Receita Federal, diferentemente do Carf, que é um órgão paritário.

A situação pode nos levar ao absurdo de uma multinacional discutir no Carf uma exação fiscal que lhe cobre R$ 10 mil e tolher de uma pessoa física ou uma pequena empresa o mesmo direito, a obrigando a levar a demanda ao judiciário ou pagar quantia que corresponde a percentual bem mais relevante em seu orçamento.

Esperança reside na regulamentação ao chamado contencioso administrativo de pequeno valor que deverá ocorrer em 120 dias, a contar da publicação da Lei n° 13.988/2020, oportunidade em que talvez se traga forma alternativa de se garantir ao contribuinte dupla análise de seus recursos, como um conselho recursal diferente do Carf, contudo, tal regulamento nesse sentido suscitaria dúvidas sobre a efetividade do afastamento do Carf com finalidade de racionalizar o procedimento.

Pelo exposto, acredito ser válido o debate acerca do tema, sendo destacados os pontos que reputo serem principais para a compreensão, porém, sem a pretensão inocente de esgotá-lo e com a esperança vivaz de colaborar com o leitor em suas futuras pesquisas.

[1] Dos casos analisados pelo Carf entre 2017 e 2019, apenas 7% foram decididos por meio do voto de qualidade — mas, destes, 71% foram a favor da Receita, e 29%, pró-contribuinte, segundo o último levantamento divulgado pelo órgão, em junho de 2019

Encontrou um erro? Avise nossa equipe!