Estados devem distinguir importações indiretas

Autor

23 de julho de 2011, 9h04

Há na legislação brasileira, além da importação “própria”, duas outras modalidades de importação de bens e mercadorias e uma única incidência tributária em relação ao ICMS (Imposto sobre a Circulação de Mercadorias e Serviços), havendo, ainda uma espécie de aperfeiçoamento na primeira hipótese, conta e ordem, através da Lei 11.281, de 20 de fevereiro de 2009, regulamentada pela Instrução Normativa 634, de 24 de março de 2006:

1. Importação por Conta e Ordem;

2. Própria ou Encomenda.

1 IN SRF 225/02 e IN SRF 247/02 – 2 IN SRF 634/06

1 IN SRF 225/02 e IN SRF 247/02 – 2 IN SRF 634/06

A Medida Provisória 158-35, de 24 de agosto de 2001, determinou a competência da Secretaria da Receita Federal para estabelecer requisitos e condições para que pessoas jurídicas atuem na importação por conta e ordem:

Art. 80 A Secretaria da Receita Federal poderá:

I estabelecer requisitos e condições para a atuação de pessoa jurídica importadora por conta e ordem de terceiro;

O Decreto 7.213, de 15 de junho de 2010, em obediência à Medida Provisória 2.158-35, de 24 de agosto de 2001 e parágrafo primeiro do artigo 106 da Lei 11.281, de 20 de fevereiro de 2006, estabelecem a caracterização do processo de importação por conta e ordem:

§ 1º A Secretaria da Receita Federal do Brasil poderá (Medida Provisória 2.158-35, de 2001, artigo 80; e Lei 11.281, de 2006, artigo 11, parágrafo 1º):

I estabelecer requisitos e condições para a atuação de pessoa jurídica importadora:

a por conta e ordem de terceiro; ou

b que adquira mercadorias no exterior para revenda a encomendante predeterminado; e

§ 2º A operação de comércio exterior realizada mediante utilização de recursos de terceiro presume-se por conta e ordem deste, para fins de aplicação do disposto no inciso III do caput e no § 1º (Lei 10.637, de 2002, artigo 27).

Para efeito do ICMS, haja visto ser ele não cumulativo, as normas expedidas pela Secretaria da Receita Federal, pouca ou nenhuma importância tem, na medida em que recolhido no desembaraço da mercadoria, o valor do imposto é lançado a crédito para abatimento na operação seguinte. Se diferido, a incidência é total na operação seguinte, na medida em que diferimento é mera postergação da incidência. Alguns autores entendem que a importação por “conta e ordem” deveria ter sido objeto de convênio, nos moldes do que dispõe a Lei Complementar 24/1975, por envolver interesses não somente da União, mas, também dos Estados, no entanto, normatizado unilateralmente pela Receita Federal por meio da Instrução Normativa. Tal argumento não procede.

O CONFAZ (Conselho Nacional de Política Fazendária) não detém a necessária competência para regular a matéria que, nos termos do artigo 146 da Constituição Federal, remete à Lei Complementar, muito menos para determinar a eficácia de instrumento normativo federal. Sua competência nos termos da Lei Complementar 24, de 07 de janeiro de 1975 é relativa a benefícios fiscais:

Art. 1º As isenções do imposto sobre operações relativas à circulação de mercadorias serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal, segundo esta Lei.

Parágrafo único O disposto neste artigo também se aplica:

I à redução da base de cálculo;

II à devolução total ou parcial, direta ou indireta, condicionada ou não, do tributo, ao contribuinte, a responsável ou a terceiros;

III à concessão de créditos presumidos;

IV à quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais, concedidos com base no Imposto de Circulação de Mercadorias, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus;

V às prorrogações e às extensões das isenções vigentes nesta data.

A competência do CONFAZ, nos termos da Constituição Federal de 1988 para normas gerais em relação ao ICMS foi de forma transitória, nos termos do artigo 34, parágrafo 8º, do ADCT (Ato das Disposições Constitucionais Transitórias), que estabeleceu que, se no prazo de 60 dias contados da promulgação da Constituição, não fosse editada Lei Complementar que disciplinasse o ICMS, os Estados e o Distrito Federal, mediante convênio, fixariam normas para regular provisoriamente a matéria:

Art. 34 O sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nº 1, de 1969, e pelas posteriores.

§ 8º Se, no prazo de sessenta dias contados da promulgação da Constituição, não for editada a lei complementar necessária à instituição do imposto de que trata o art. 155, I, "b", os Estados e o Distrito Federal, mediante convênio celebrado nos termos da Lei Complementar nº 24, de 07 de janeiro de 1975, fixarão normas para regular provisoriamente a matéria.

A Emenda Constitucional 3, de 17 de março de 1993, corrigiu o texto do parágrafo 8º para: “art. 155, II, da Constituição Federal”. A matéria foi regida então pelo Convênio ICMS 66, de 14 de dezembro de 1988 que perdeu eficácia pela promulgação da Lei Complementar 87, de 13 de setembro de 1996:

Processual Civil e Tributário. Recurso Especial. Alínea “a”. Violação a Convênio do ICMS Editado no âmbito do Confaz. Conceito de Lei Federal. 1. Os convênios do ICMS, editados pelo CONFAZ nos termos da LC 24/75, via de regra, não se incluem no conceito de “lei federal”, para fins de interposição de recurso especial fundado na alínea “a” do inciso III do art. 105 da CF/88. 2. Exceção é o Convênio ICMS n.º 66/88 que teve origem na autorização dada pelo art. 34, § 8º, do Ato das Disposições Constitucionais Transitórias-ADCT para que os Estados regulassem provisoriamente o ICMS, nos termos da LC 24/75, até que o Congresso Nacional editasse a lei complementar desse imposto. 3. Esse Convênio, até a edição da LC 87/96, serviu como regra geral de caráter nacional para o ICMS, extraindo seu fundamento de validade diretamente do Texto Constitucional, o que não se observa relativamente aos demais convênios do CONFAZ. 4. Recurso especial não conhecido (STJ – Superior Tribunal de Justiça – REsp 1.137.441/MG. – Processo nº 2009/0081861-6 – Primeira Seção – Relatora: Ministra Eliana Calmon – 09/06/2010).

A legislação de regência do imposto com fundamentação no artigo 155 da Constituição Federal de 1988 estabelece a incidência do imposto, demonstrando ainda não haver qualquer conflito em relação às normas federais relativas ao despacho aduaneiro de importação, quer própria, por encomenda ou ainda por conta e ordem do adquirente, senão vejamos a começar pela Carta política e, a seguir pela Lei 87, de 13 de setembro de 1996:

Art. 155 Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

IX incidirá também:

a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço;

Lei nº 87, de 13 de setembro de 1996:

Art. 2° O imposto incide sobre:

I operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

§ 1º O imposto incide também:

I sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade;

Importante consignar que o Supremo Tribunal Federal decidiu, sob a relatoria do ministro Joaquim Barbosa, (RE 405.457/SP), que o ICMS na importação deve ser recolhido ao Estado em que se situa o importador, independentemente se a mercadoria foi desembaraçada em outro Estado, no entanto, data venia, o ministro não enfrentou a questão da “importação por conta e ordem”, até porque, para efeitos da Instrução Normativa 225, de 18 de outubro de 2002, “importador” é a trading contratada ao passo que o contratante é denominado “adquirente” do bem importado:

Constitucional. Tributário. Imposto sobre a Circulação de Mercadorias – ICMS. Importação. Sujeito Ativo. Estado em que localizado o Destinatário Jurídico ou Estado em que Localizado o Destinatário Final da Operação (Estabelecimento onde haverá a entrada do bem). Art. 155, § 2º, IX, a, da Constituição. Nas operações das quais resultem a importação de bem do exterior, o Imposto sobre Circulação de Mercadorias e Serviços – ICMS é devido ao estado onde estiver situado o domicílio ou o estabelecimento do destinatário jurídico do bem, pouco importando se o desembaraço ocorreu por meio de ente federativo diverso. Recurso extraordinário conhecido e provido (STF – Supremo Tribunal Federal – RE – Recurso Extraordinário nº 405457/SP – Segunda Turma – Relator: Ministro Joaquim Barbosa – 04/12/2009).

Ora, a expressão “do estabelecimento onde ocorrer a entrada física” de que trata o artigo 11, da Lei Complementar 87, de 13 de setembro de 1996, combinado com a expressão “domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço” da letra “a”, do parágrafo 2º do artigo 155 da CF, indicam o local onde está instalado o importador , assim, se determinado contribuinte localizado no Estado “A” realiza uma operação própria pelo Porto do Estado “B”, evidentemente que o imposto será devido ao Estado “A” que é o domicílio fiscal do titular da operação própria. Sendo a operação por conta e ordem, o imposto será devido ao Estado “B” na medida em que é o domicílio fiscal do importador e este fato para efeitos de incidência do ICMS nada altera por ser este um imposto não cumulativo.

A Lei 11.281, de 20 de fevereiro de 2006, que trata do seguro de crédito às exportações e do Programa de Financiamento às Exportações tem como finalidade a facilitação de a União realizar cobranças judiciais e extrajudiciais de créditos da União, no exterior, decorrentes de sub-rogações de garantias de seguro de crédito às exportações honradas com recursos do Fundo de Garantia à Exportação – FGE e de financiamentos não pagos contratados com recursos do Programa de Financiamento às Exportações – PROEX.

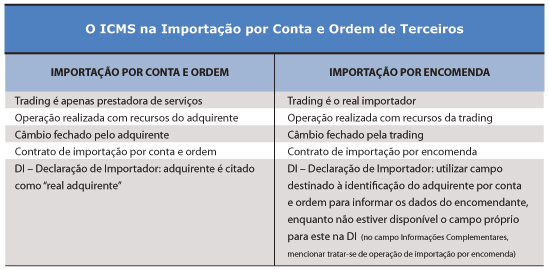

O artigo 11 da lei tem como intenção impedir que operações “por conta própria” realizadas por tradings oculte o real adquirente da mercadoria, sendo este um adquirente predeterminado que, no entanto, utiliza recurso do contratado em operação por encomenda, como se “por conta e ordem” fosse, como disciplinou a Instrução Normativa 634, de 24 de março de 2006 que estabelece requisitos e condições para a atuação de pessoa jurídica importadora em operações procedidas para revenda a encomendante predeterminado:

Art. 1º O controle aduaneiro relativo à atuação de pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado será exercido conforme o estabelecido nesta Instrução Normativa.

Parágrafo único Não se considera importação por encomenda a operação realizada com recursos do encomendante, ainda que parcialmente.

A situação pode configurar crime de interposição fraudulenta de terceiro em operação de importação, cujo início do procedimento é a apreensão da mercadoria e o final, imposição de pena de perdimento, a Lei 11.281/06 cria a figura do “encomendante predeterminado” nas operações por conta própria:

Art. 11 A importação promovida por pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado não configura importação por conta e ordem de terceiros.

§ 1º A Secretaria da Receita Federal:

I estabelecerá os requisitos e condições para a atuação de pessoa jurídica importadora na forma do caput deste artigo; e

II poderá exigir prestação de garantia como condição para a entrega de mercadorias quando o valor das importações for incompatível com o capital social ou o patrimônio líquido do importador ou do encomendante.

A regulamentação é importante, na medida em que operações realizadas pelas tradings, com recursos próprios, cujos objetivos eram a revenda interna para outra pessoa jurídica predeterminada, estavam sendo objeto de questionamento pela Receita Federal, cuja suspeita era que o verdadeiro importador usava da trading para se ocultar como real importador.

A Receita Federal tinha como argumento o fato do destinatário ser predeterminado, portanto, detentor do contrato com o exportador, responsável pelo risco comercial da operação, usando de recursos da trading na operação de importação para pagamento de despesas, impostos, fechamento de câmbio, etc.

Na visão da Receita Federal as tradings estariam agindo como prestadoras de serviços, em operações consideradas com importação “por conta própria” enquanto o importador, de fato, seria o destinatário (adquirente) das mercadorias no mercado interno.

Na importação “por conta e ordem de terceiro”, nos termos da Instrução Normativa 225, de 18 de outubro de 2002 o importador é a pessoa jurídica que promove, em seu nome, o despacho aduaneiro de importação de mercadoria adquirida por outra, em razão de contrato previamente firmado, que poderá compreender, ainda, a prestação de outros serviços relacionados com a transação comercial, como a realização de cotação de preços e a intermediação comercial. Nesta operação a empresa importadora atua, tão somente, como prestadora de serviços, já que a operação é realizada com recursos do adquirente. Este é o responsável, inclusive, pelo fechamento do câmbio.

Há vinculação de radares de importador e adquirente para realização de processo de importação, sendo ambas responsáveis pela operação através do lançamento de seus dados em todos os documentos da operação.

A empresa adquirente deve ser citada na DI – Declaração de Importação como real adquirente, cabendo-lhe adiantar os valores para recolhimento dos tributos cobrados na importação: II – Imposto de Importação; IPI – Imposto sobre Produtos Industrializados; PIS – Programa de Integração Social; COFINS – Contribuição para o Financiamento da Seguridade Social e, ICMS – Imposto sobre a Circulação de Mercadorias e Serviços, todos esses, com exceção do II – Imposto de Importação, são tributos não cumulativos que, destacados na fatura comercial do importador, que identificará o adquirente da mercadoria, implicará em crédito para este último. O II – Imposto de Importação é um tributo regulatório, usado inclusive em defesa comercial.

A IN SRF 225/02 estabelece que a pessoa jurídica que contratar empresa para operar por sua conta e ordem apresente cópia do contrato firmado para a prestação dos serviços, caracterizando a natureza de sua vinculação, à unidade da Secretaria da Receita Federal (SRF), de fiscalização aduaneira, com jurisdição sobre o seu estabelecimento matriz. O registro da DI – Declaração de Importação fica condicionado à habilitação no SISCOMEX, para atuar como importador por conta e ordem do adquirente, pelo prazo previsto no contrato, sendo os requisitos:

• Na DI – Declaração de Importação, o importador, pessoa jurídica contratada, deve indicar o número de inscrição da empresa adquirente no CNPJ;

• O conhecimento de carga deve estar consignado ou endossado ao importador contratado, para realizar o despacho aduaneiro e retirar as mercadorias do recinto alfandegado; e

• A Nota Fiscal deve identificar o adquirente da mercadoria, refletindo a transação efetivamente realizada o transmitente das mercadorias.

• Emitir, na data em que se completar o despacho aduaneiro a nota fiscal destacando todos os tributos incidentes na importação;

• Evidenciar o CFOP de Importação por Conta e Ordem de Terceiros 5.949 se operação interna ou 6.949 se operação interestadual; e

• Emitir, na data da saída das mercadorias de seu estabelecimento e obrigatoriamente tendo como destinatário o adquirente da importação:

a) Nota de saída, na qual conste, entre outros: o valor das mercadorias, acrescido dos tributos incidentes na importação; o valor do IPI calculado; e o destaque do ICMS; e

b) Nota fiscal de serviços, pelo valor dos serviços prestados ao adquirente, constando o número das notas fiscais de saída das mercadorias a que correspondem esses serviços.

É esclarecedora a decisão do ministro Luiz Fux, então no Superior Tribunal de Justiça, na relatoria do Recurso Especial 665.126 de 21/08/2007, tratando da base de cálculo do PIS e da COFINS, no caso de importação, nos termos da Instrução Normativa 247, de 21 de novembro de 2002 e MP 2.158-35/2001.

Entende o ministro que, da base de cálculo das aludidas contribuições, as montadoras “e importadores de veículos, na condição de substitutos dos comerciantes varejistas”, poderão excluir o “Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário”.

A “importação por conta e ordem”, não foi objeto expresso na Lei Complementar 87, de 13 de setembro de 1996, no entanto, regulado pela Receita Federal por meio da Instrução Normativa – IN 247, de 21 de novembro de 2002:

Art. 12 Na hipótese de importação efetuada por pessoa jurídica importadora, por conta e ordem de terceiros, a receita bruta para efeito de incidência destas contribuições corresponde ao valor da receita bruta auferida com:

I entende-se por importador por conta e ordem de terceiros a pessoa jurídica que promover, em seu nome, o despacho aduaneiro de importação de mercadoria adquirida por outra, em razão de contrato previamente firmado, que poderá compreender, ainda, a prestação de outros serviços relacionados com a transação comercial, como a realização de cotação de preços e a intermediação comercial;

Com o único objetivo arrecadatório, não podem certos Estados da Federação quererem caracterizar a “Importação por Conta e Ordem” como importação indireta, sob o risco de assim o fazendo contrariar legislação aduaneira levando à ilegalidade Importador e Adquirente. Não obedecidos os critérios descaracteriza a operação “por conta e ordem” tornando-a própria:

Art. 87 Em virtude do disposto nos arts. 12 e 86, a pessoa jurídica importadora deverá:

IV emitir, na data da saída das mercadorias de seu estabelecimento, nota fiscal de saída tendo por destinatário o adquirente, na qual deverão ser informados:

a) as quantidades e os valores unitários e totais das mercadorias, assim entendidos os valores expressos em reais apurados de conformidade com o disposto na alínea “a” do inciso I, acrescidos do valor dos tributos incidentes na importação;

b) o destaque do valor do ICMS incidente na saída das mercadorias do estabelecimento da pessoa jurídica importadora, calculado de conformidade com a legislação aplicável.

Declara que na importação por conta e ordem de terceiros, incide o IPI no desembarco aduaneiro, na saída da mercadoria do estabelecimento importador e na saída do estabelecimento adquirente por conta e ordem, a emissão da nota fiscal de saída pelo importador por conta e ordem de terceiros será no valor da nota fiscal de entrada, acrescido do ICMS incidente na saída e do valor do IPI recalculado em razão do acréscimo de sua base de cálculo com o ICMS, o PIS/Pasep-Importação e a Cofins-Importação e com a exclusão do IPI vinculado à importação, este poderá ser descontado como crédito na determinação do IPI a pagar (Solução de Consulta DISIT/SRRF9ª nº 51/2010).

Incide o IPI na saída da mercadoria do estabelecimento importador por conta e ordem de terceiros. A base de cálculo do IPI a ser destacado na nota fiscal de saída do estabelecimento importador por conta e ordem de terceiros corresponde ao valor da operação (valor da mercadoria mais Imposto de Importação, PIS/Pasep-Importação e Cofins-Importação), acrescido do valor do ICMS incidente nesta etapa e com a não inclusão do valor do IPI pago no desembaraço aduaneiro (Solução de Consulta DISIT/SRRF9ª nº 176/2010)

ICMS – Mercadoria Importada – Intermediação – Titularidade do Tributo. O Imposto sobre Circulação de Mercadorias e Serviços cabe ao Estado em que localizado o porto de desembarque e o destinatário da mercadoria, não prevalecendo a forma sobre o conteúdo, no que procedida a importação por terceiro consignatário situado em outro Estado e beneficiário de sistema tributário mais favorável (STF – Supremo Tribunal Federal – RE – Recurso Extraordinário 268586 – 1ª Turma – Relator: Ministro Eros Grau – 24/05/2005).

ICMS – MERCADORIA IMPORTADA – INTERMEDIAÇÃO – TITULARIDADE DO TRIBUTO. O Imposto sobre Circulação de Mercadorias e Serviços cabe ao Estado em que localizado o porto de desembarque e o destinatário da mercadoria, não prevalecendo a forma sobre o conteúdo, no que procedida a importação por terceiro consignatário situado em outro Estado e beneficiário de sistema tributário mais favorável (STF – Supremo Tribunal Federal – RE – Recurso Extraordinário 268586 – 1ª Turma – Relator: Ministro Eros Grau – 24/05/2005).

Encontrou um erro? Avise nossa equipe!