Por que o IGF foi arquivado no Senado?

Autor

13 de março de 2010, 8h59

A Constituição de 1988 prevê, desde a sua redação original, a possibilidade de instituição de um imposto sobre grandes fortunas (IGF) por meio de lei complementar (artigo 153, VII). De lá pra cá, vários projetos de lei para regulamentar esse imposto foram apresentados, e nenhum deles vingou.

O último deles, Projeto de Lei do Senado 128 de 2008 (PLS 128/08), foi remetido, após protocolo, à análise da Comissão de Assuntos Econômicos do Senado, e lá mesmo foi enterrado, no último dia 9 de fevereiro de 2010, com a aprovação do parecer do relator designado, senador Antonio Carlos Magalhães Junior (DEM-BA). Os argumentos desse parecer em relação ao mérito do PLS 128/08, porém, revelam-se pouco consistentes. Neste texto, procurarei apontar ao leitor tais inconsistências, bem como algumas hipóteses sobre as reais razões por trás desses argumentos e sobre os fatores que levaram o senado a desaprovar, mais uma vez, o IGF.

No mérito, alega primeiramente o senador Antonio Carlos Magalhães Junior que, “apesar de ser louvável o objetivo primordial do PLS, qual seja, a distribuição de renda, entendemos que a instituição do imposto sobre grandes fortunas é um retrocesso e não atingirá as metas imaginadas”. Isso porque, em primeiro lugar, “outros países adotam ou já adotaram o tributo”, sem, contudo, atingir resultados “satisfatórios”.

Diante disso, o leitor deve se perguntar: a quais países ACM Jr. se refere? Qual foi o critério utilizado para julgar que, nesses países, o imposto sobre grandes fortunas teve resultados “insatisfatórios”? Se o fato dos resultados lá terem sido insatisfatórios inviabiliza o IGF no Brasil, quais são as semelhanças entre aqueles países e o nosso que autorizariam tal assertiva?

Adiante, ACM Jr. alega que, segundo “Ives Gandra da Silva Martins (O imposto sobre grandes fortunas. Jus Navigandi, Teresina, ano 12, 1697, 23 de fevereiro de 2008), as vantagens do tributo são duvidosas e, por isso mesmo, a esmagadora maioria dos países não o adotou”.

O texto de Ives Gandra Martins, facilmente disponível na internet é, na verdade, uma brevíssima nota onde o autor apresenta comentários gerais da sua opinião sobre o IGF, sem grandes preocupações empíricas — não por demérito do autor, que é reconhecido especialista em tributação, mas essencialmente porque esse não era o objetivo do seu texto.

Por isso, a menção a esse texto feita por ACM Jr. não logra demonstrar porque as vantagens do tributo seriam duvidosas, quais são os países que não o adotaram e por que as razões que não os levaram a adotar o IGF seriam decisivas para o contexto brasileiro.

O parecer continua, alegando que “[o]s [países] que […] adotaram [um imposto sobre grandes fortunas] criaram tantas hipóteses de exclusão que, ao longo do tempo, deixou de ter qualquer relevância, pois o volume da arrecadação termina por não compensar o custo operacional de sua administração, fiscalização e cobrança”.

Dessa afirmativa, pode-se logicamente supor que a criação de muitas hipóteses de exclusão inviabilizou economicamente o tributo em alguns países, cuja arrecadação passou a não ser suficiente para cobrir o custo operacional do mesmo. Mas por que isso seria uma boa razão para rejeitarmos o PLS 128/08? O PLS 128/08 apresenta muitas hipóteses de exclusão? Se for esse o caso, não seria lógico que ACM Jr. recomendasse a supressão de uma ou várias hipóteses de exclusão ao invés de opinar superficialmente pelo arquivamento do projeto de lei? Afinal de contas, como diz o ditado popular alemão, não podemos jogar o bebê fora da bacia juntamente com a água suja!

Antes mesmo dessas perguntas, outros questionamentos não são respondidos pelo parecer, como: quais eram os países mencionados; quais eram as hipóteses de exclusão presentes na legislação de cada um deles; como esses dados poderiam ser relevantes para o contexto brasileiro em geral, e para a aprovação ou rejeição do PLS 128/08 em particular?

Ademais, ACM Jr. afirma que o IGF cria “dificuldades administrativas para sua implementação”, pois “a identificação e a avaliação do patrimônio do contribuinte demandariam atividades administrativas complexas e de êxito discutível”, e que há “vários bens de valor elevado, mas de fácil ocultação, a exemplo das obras de arte, jóias, etc.”

Esses são, sem dúvida, questionamentos pertinentes. Porém, a Comissão de Assuntos Econômicos do Senad, não fez nem mesmo um levantamento simples sobre os possíveis custos operacionais que o IGF poderia acarretar, sendo que poderia ter requisitado essas informações à Receita Federal, ao IPEA etc.

O parecer afirma ainda, e de forma decidida, que o IGF proposto geraria apenas uma “pequena arrecadação”. Para fundamentar afirmativa tão categórica, o parecer menciona que “estudos têm mostrado que ela se dá em patamares muito pequenos, perfazendo insignificante parcela da carga tributária”.

Todavia, logo em seguida, ACM Jr. se limita a mencionar indiretamente um único estudo, atribuído à Comissão de Assuntos Fiscais da Organização para a Cooperação Econômica e o Desenvolvimento (OCDE), e que teria sido, por sua vez, citado pelo então Senador Francisco Dornelles em um discurso proferido em 25 de abril de 1991. De acordo com essa citação oral retirada de um discurso proferido pelo senhor Dornelles há quase vinte anos, o tal estudo “indicava que o imposto sobre as fortunas das pessoas naturais, na década de oitenta, contribuía com apenas meio por cento da receita tributária da Áustria, 0,41% da receita da Dinamarca, 0,31% da Noruega e 0,39% da Suécia”.

Numa sociedade complexa como a nossa, um estudo citado oralmente de maneira genérica há quase dezenove anos, sem que seja possível saber o título do estudo, onde foi publicado, ou sequer quem é ou quem são os seus autores, não pode ser uma boa razão que autorize o Senado a rejeitar um projeto de lei que cuida de uma questão tão séria.

À parte disso, deixando de lado a ausência de qualquer informação que permita saber de onde surgiram esses dados, o leitor poderia, ainda assim, perguntar: acaso justifica-se por que esses números são relevantes para a realidade brasileira? O parecer não discorre sobre isso.

Sobre os dados do suposto estudo da OCDE em si, é preciso salientar que eles bem poderiam ser interpretados de diversas maneiras diferentes, até mesmo, e de modo bastante razoável, como argumentos a favor do PL 128/08.

De fato, conforme o próprio proponente do PLS 128/08, senador Paulo Paim (PT-RS), alegou na parte da justificação: “[o]s indivíduos de baixa renda consomem proporcionalmente mais – e por isso contribuem proporcionalmente mais com incidências indiretas. Como “[a] renda não consumida será acumulada sob a forma de patrimônio”, ao fazer incidir sobre este “novos impostos, o sistema estará compensando e corrigindo a tributação sobre o consumo” (cfr. a parte de justificação do PLS 128/08, disponível no mesmo arquivo do texto do projeto de lei, após a redação da legislação proposta). Em outras palavras: o IGF não tem apenas função arrecadatória, mas de correção dos distúrbios regressivos do sistema tributários (especialmente dos sistemas com alta tributação indireta, como é o nosso – em contraposição aos países europeus em geral).

Levando isso em consideração, os dados mencionados dizem respeito a países que, na época e também agora, tem índices de concentração de renda muito menores do que o nosso, além de apresentarem sistemas tributários que são, no todo, muito mais progressivos do que o nosso — ou seja, com uma tributação direta maior, e indireta menor do que os índices da nossa carga tributária.

Isso poderia levar o leitor a duas hipóteses: (i) pode ser que a taxação sobre grandes fortunas tenha contribuído para os baixos índices de concentração de renda desses países; (ii) se países mais homogêneos fazem uso de impostos sobre grandes fortunas, quiçá o Brasil, tão desigual e carente de tributos que tenham função de correção da regressividade do sistema.

Finalmente, ACM Jr. conclui afirmando que, “ao analisarmos os custos e os benefícios da instituição do IGF, verificamos que ele é um tributo caro demais para a administração tributária”, e que a “justiça social buscada pelo autor da proposição pode ser feita de forma muito mais eficiente pelo imposto de renda”.

Não consta, contudo, nenhuma análise de custos e benefícios no parecer, e, em última instância, nenhum bom motivo para se concluir que o IGF, tal qual proposto, seria “caro demais para a administração tributária”.

Além disso, ao dizer que a justiça social buscada pelo PL 128/08 poderia ser feita “de forma muito mais eficiente pelo imposto de renda”, o relator não explica por que ou em que medida isso poderia ser viabilizado. Também não consta, no Senado, nenhuma proposta de lei do relator em prol de uma maior progressividade do imposto de renda.

De todo modo, uma coisa não anula a outra: um imposto sobre a renda realmente progressivo, que de fato contribua para os objetivos constitucionais do Estado brasileiro de redução das desigualdades sociais, pode e deve conviver com um imposto sobre grandes fortunas. Afinal, por que não usar duas ferramentas de justiça ao invés de apenas uma?

O único membro da Comissão de Assuntos Econômicos a rejeitar o parecer e defender o PLS 128/08 foi o senador Eduardo Suplicy (PT-SP), recordando que o Senado havia aprovado, anos atrás, um projeto do então Senador Fernando Henrique Cardoso (PLS 162/89 – Complementar) instituindo a tributação sobre grandes fortunas familiares, proposta que acabou sendo rejeitada pela Câmara dos Deputados. Suplicy apontou ainda, como vantagens do IGF, “o combate ao excesso de incentivos fiscais e à desigualdade na cobrança do IPTU (Imposto Predial e Territorial Urbano)”.

Entre os demais senadores que aprovaram o parecer sem ressalvas, um deles, o senador Flexa Ribeiro (PSDB-PA), motivou sua decisão dizendo-se “radicalmente contra qualquer aumento de carga tributária”. Esse é um argumento perigoso, pois parece assumir que a carga tributária é alta demais, mas sem dizer para quem ela realmente é alta demais…

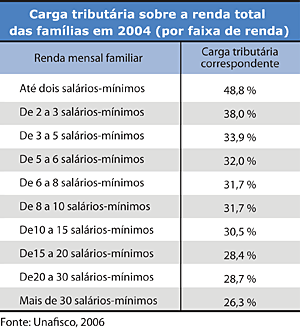

Sobre o tema, é esclarecedora a tabela abaixo, que formulei a partir de dados sistematizados pela Unafisco, em estudo recente sobre a injusta distribuição da carga tributária no Brasil (10 anos de Derrama – a distribuição da carga tributária no Brasil. Brasília: Sindicato Nacional dos Auditores-Fiscais da Receita Federal, 2006, p.28):

A tabela não poderia ser mais clara: quanto mais rica uma família é, menos ela se compromete com o pagamento de tributos. O Estado atua, assim, como um “Robin Hood às avessas”, para usar a expressão eloquente dos autores do estudo da Unafisco citado anteriormente. A carga tributária é alta para os que recebem menos, e cada vez mais baixa para os que recebem mais. Antes que o leitor possa contestar a atualidade dos dados de 2004, o que seria muito justo diante das minhas exigências em relação ao parecer aprovado pela Comissão de Assuntos Econômico do Senado, esclareço que, por uma questão lógica, é possível afirmar que a situação permanece a mesma na atualidade: a carga tributária, hoje, continua distribuída de forma injusta.

Trata-se de uma questão lógica porque ainda estão presentes na legislação tributária todos os fatores que levaram a uma distribuição tão injusta da carga tributária no ano de 2004 (em resumo: alta tributação sobre o consumo, com pouca seletividade; baixa tributação sobre renda e patrimônio, com pouca progressividade). Dito de outro modo: não houve nenhuma mudança significativa de 2004 pra cá que justificasse qualquer tipo de otimismo em relação à alta regressividade do nosso sistema tributário. Diante de tudo isso, é de se cogitar: se os senadores não estavam sendo altruístas, quais seriam, então, as reais razões por trás da rejeição do IGF no Senado?

Para tentar responder à pergunta, levantarei algumas hipóteses, mais ou menos verificáveis por meio de observação simples: (1) não há, na chamada “sociedade civil”, articulação política coesa o suficiente para pressionar o Congresso Nacional a aprovar lei complementar regulamentando o IGF; (2) os senadores agem em benefício dos grupos que financiaram suas campanhas, contribuintes em potencial do IGF; (3) alguns dos senadores (ou todos os) que aprovaram o parecer de ACM Jr. agiram em benefício próprio ou de suas famílias, amigos e financiadores de campanha, pois provavelmente eles ou aqueles poderiam ser contribuintes do IGF.

À parte dos argumentos colocados pelo Senador ACM Jr. e pelos demais senadores, outros argumentos de natureza econômica são tradicionalmente colocados para justificar a inexistência de um imposto sobre grandes fortunas no Brasil, como, por exemplo, o receio de que tal imposto provocará uma fuga de capitais ou uma redução das taxas de poupança e investimento. Contudo, esses também não parecem ser bons argumentos. Uma eventual fuga de capitais não deveria ser justificativa para o não uso de uma ferramenta de justiça, mas sim para reformas legislativas que coibissem tal prática. Ou, no mínimo, os que se opõem ao IGF teriam que demonstrar que eventuais mecanismos adicionais de desincentivo à fuga de capitais estariam fadados ao fracasso – sem deixar de admitir minhas limitações, confesso desconhecer qualquer estudo sério a corroborar essa assertiva.

Além disso, é igualmente contestável o efeito de redução das taxas de poupança e investimento em virtude de novo imposto direto, uma vez que não há indicações que esses níveis tenham aumentado em virtude da insuficiente tributação da renda e do patrimônio que caracteriza o sistema tributário brasileiro (neste sentido, cfr.: “[A] tese dos impostos indiretos como propulsores do desenvolvimento não tem razão de ser. As taxas de poupança e investimento não aumentaram, em que pese a insuficiente tributação da renda e dos patrimônios, a qual ensejaria a propensão para poupar e investir”. Sacha Calmon Navarro Coêlho. Curso de direito tributário brasileiro. 10 ed. Rio de Janeiro. Forense, 2009). Um grupo de alemães ricos lançou, em 2009, uma campanha na internet para reclamar a volta de um imposto sobre o patrimônio com o objetivo de ajudar o país a ter mais recursos para sair da crise.

E dez anos antes, em 1999, o bilionário estadunidense Donald Trump propôs um imposto sobre grandes fortunas para que o governo dos Estados Unidos pudesse ter recursos suficientes para saldar a dívida pública. Melhor do que aguardar um eventual interesse particular dos detentores de grandes fortunas brasileiros em levar adiante um imposto sobre grandes fortunas é conscientizar a população em relação ao tema e organizar o povo brasileiro em defesa da regulamentação do IGF — desde que haja fundamentos consistentes para entendê-lo como ferramenta eficaz de cumprimento dos objetivos constitucionalmente fixados da nossa República -, lado a lado com uma ampla reforma tributária que lance mão de todos os mecanismos jurídicos possíveis para dar progressividade ao sistema.

Encontrou um erro? Avise nossa equipe!