Controle dos incentivos está sendo aprimorado

Autor

28 de janeiro de 2010, 9h08

A temática das leis de incentivo fiscal levanta debates acirrados, questionando a pertinência de mecanismos como a Lei Rouanet. As criticas são uma resposta às situações como fraudes e desvio de verbas. Entretanto, os olhares não devem estacionar no pequeno percentual de erros face às inúmeras realizações proporcionadas por essas leis. Ao contrário, é preciso analisar as diferentes nuances que envolvem este instituto, compreendendo assim, seu funcionamento e o porquê da polêmica sobre o tema.

É necessário aprofundar-se sobre a essência da renúncia fiscal, através da qual o governo, em qualquer esfera, faculta às empresas a possibilidade de empregar uma parte do imposto devido em projetos culturais e, desta forma, o Estado renuncia a uma parcela de sua arrecadação. Contudo, no caso das leis de incentivo, essa faculdade é dirigida apenas a um grupo de empresas, aquelas que recolhem pelo lucro real.

As leis de incentivo foram criadas com o intento de financiar as diversidades das expressões culturais. Em um primeiro momento, careceram de mecanismos de controle. Contudo, as experiências da vigência da Lei Sarney, primeira lei brasileira sobre incentivos fiscais que fracassou pela ausência de meios de controle, conduziram a elaboração de uma lei madura, a Lei Rouanet.

A Lei Rouanet representa um avanço na condução das políticas culturais no país quando trata do Plano Nacional de Cultura e prevê, em seu bojo, estímulos fiscais para o setor. Os benefícios fiscais são um mecanismo de causa e efeito, funcionando como meio de alavancar alguns setores como a indústria automobilística, que recebeu incentivos no ICMS para a instalação de suas fábricas e venda de produtos, e a recente redução de IPI para a aquisição de veículos. Nesses casos houve a simples desoneração do setor.

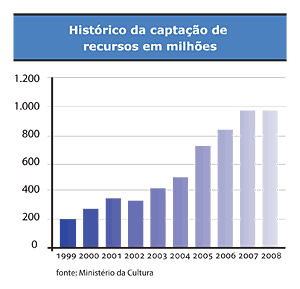

Os dados a seguir comprovam que a adoção das leis de incentivo como forma de impulsionar o crescimento do setor é uma ação promissora, tanto que apenas em 2007 foram realizados 3.047 projetos e captados 910 milhões de reais.

Podemos verificar no gráfico o aumento das verbas captadas a cada ano, indicando que apesar dos comentários negativos, a iniciativa privada se sente mais confiante para investir em cultura e que ao optar por esse tipo de investimento apóia-se na Lei Rouanet.

As medidas de segurança adotadas na legislação visam oferecer maior controle do Estado sobre as verbas e, também, mais segurança à empresa patrocinadora. As medidas são inteligentes e consistem em ações simples, porém eficazes, como por a utilização de contas específicas para o recebimento de valores, que apenas podem ser liberadas com a permissão do Ministério da Cultura, após alcançarem o mínimo de 20% de recursos totais para a execução. Além disso, os depósitos em tais contas devem ser identificados, garantindo ao patrocinador a fruição dos incentivos fiscais.

Outra medida interessante é a obrigação do proponente do projeto em apresentar junto à justificativa para execução deste uma planilha de custos com item por item discriminados. O orçamento está sujeito à análise e corte de custos no processo de aprovação pelos analistas da MinC. Essa ação objetiva cortar custos desnecessários e, por vezes, é solicitado a quem apresenta o projeto justificativa sobre a necessidade de determinada despesa.

Aos proponentes é exigida a comprovação de sua regularidade fiscal e experiência para a realização do projeto. Nesse caso, busca-se averiguar a capacidade enquanto gestor de verba pública e garantir o resultado do projeto, uma vez que é obrigatório aos projetos incentivados o acesso da população ao bem cultural produzido a fim de propiciar a disseminação da cultura na sociedade.

A prestação de contas exigida ao final de cada projeto é uma etapa importante, pois não envolve apenas a demonstração das despesas através de comprovantes fiscais e movimentação bancária, mas também, registros comprobatórios da realização do projeto, no caso de uma peça de teatro, por exemplo, os registros fotográficos, ingressos, críticas etc.

O patrocinador conta com o apoio da legislação caso seja verificada na prestação de contas alguma espécie de fraude. Não havendo vínculo entre a fraude e o patrocinador, este não sofrerá nenhum efeito, sem prejuízo para o valor investido. Essa previsão legal nasceu da observação da boa-fé do patrocinador, que investe visando o produto final e o valor que agrega ao seu nome se associar a uma ação dessa natureza.

Os mecanismos de controle e segurança foram e continuam sendo aperfeiçoados gradativamente, projetando a cultura nacional, que não contava antes com tantos recursos para financiar as suas ações. As pesadas críticas contra sua manutenção não podem negar os resultados. Afinal, jamais tantos filmes brasileiros estiveram em cartaz, nem tantas peças de teatro.

Vivemos um raro e significante momento de interação entre os segmentos público e privado, em prol da cultura e, cada vez mais, a consciência da importância estratégica da cultura na sociedade toma forma. Por isso, é imprescindível zelar por todas as formas de expressão cultural e pelas ferramentas capazes de continuar o trabalho de preservação, promoção e disseminação da cultura, empregando no debate informações consistentes para que a sociedade continue a fruir de seus bens culturais, sem qualquer privação, seja de informação, seja de acesso.

Encontrou um erro? Avise nossa equipe!