Taxa de Fiscalização Ambiental é inconstitucional

Autores

21 de outubro de 2009, 17h56

As empresas que se dedicam a atividades potencialmente poluidoras e/ou à extração, produção, transporte e à comercialização de produtos potencialmente perigosos ao meio ambiente, assim como de produtos e subprodutos da fauna e flora, estão obrigadas a realizar o chamado Cadastro Técnico Estadual de Atividades Poluidoras ou Utilizadoras de Recursos Ambientais junto ao Estado de Minas Gerais, disciplinado pela Lei 14.940/2003, sendo a inscrição procedida por cada estabelecimento, acarretando a entrega por esses de relatórios anuais individualizados.

Em decorrência do citado cadastro e da atividade de fiscalização do Estado de Minas Gerais, as empresas se submetem ainda ao pagamento, trimestral, da Taxa de Controle e Fiscalização Ambiental (TFAMG), cujo fato gerador é o poder de polícia conferido à FEAM e ao IEF para controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais.

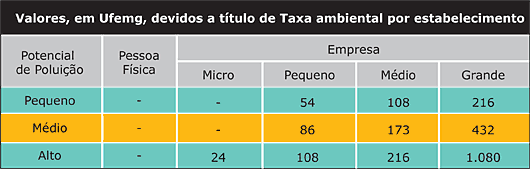

A base de cálculo da TFAMG envolve os valores fixados no Anexo III da Lei 14.940/2003, que variam de acordo com o porte da empresa e com o grau de utilização de recursos ambientais, conforme planilha abaixo.

Recentemente, a Lei Estadual 17.608/08 acrescentou o parágrafo único ao artigo 2º, alterando substancialmente a base de cálculo da TFAMG: a referida taxa, devida por estabelecimento, que antes era calculada pela receita bruta daquele estabelecimento, a partir de então, deve ser calculada sobre o somatório das receitas brutas de todos os estabelecimentos do contribuinte. Ou seja, embora seja paga individualmente por cada estabelecimento inscrito no Cadastro Técnico Estadual de Atividades Potencialmente Poluidoras ou Utilizadoras de Recursos Ambientais, leva-se em consideração o somatório das receitas brutas de todos os estabelecimentos da pessoa jurídica.

Pois bem, com a alteração trazida pela Lei Estadual 17.608/08, um dos critérios utilizados para o cálculo da TFAMG devida por cada estabelecimento da empresa, qual seja a receita bruta, se tornou imutável, ensejando o nivelamento de todos os empreendimentos no que se refere porte, mantendo-se, na realidade, como único critério para a cobrança da taxa por estabelecimento o potencial poluidor de cada empreendimento.

Tal exigência está revestida de ilegalidade e inconstitucionalidade, destacando-se, desde já, o cunho eminentemente arrecadatório de tal alteração, pretensão à qual não se presta o tributo em questão. É certo que a base de cálculo das taxas não pode ser confundida com a dos impostos (artigo 145, parágrafo 2º, Constituição Federal). E, por expressa previsão constitucional, a taxa deve sempre guardar consonância com a atividade de fiscalização.

E a recente alteração que determina que a base de cálculo da TFAMG deve ser calculada sobre o somatório das receitas brutas de todos os estabelecimentos, culminou na instituição de base de cálculo típica de imposto.

Não se vislumbra qualquer correspondência entre o valor da taxa devida e a fiscalização do Poder Público e, menos ainda, das atividades potencialmente poluidoras ou utilizadoras de recursos ambientais, já que um estabelecimento que não aufere receita bruta contribuirá o mesmo montante de outro que tenha, por exemplo, aproximados R$ 10 milhões de faturamento.

E mais, caso somente um estabelecimento tenha aproximadamente R$10 milhões de receita, e os outros dez tenham, cada um, menos que R$ 5 mil, todos recolherão a taxa em questão com base no faturamento de R$ 10,05 milhões!

Saliente-se, ainda, que a alteração da base de cálculo da TFAMG trazida pela Lei 17.608/08 ensejou a indiscriminada multiplicação dos valores devidos a título da taxa em questão, o que reforça ainda mais a ausência de equivalência entre a fiscalização do estado ou do grau de poluição da atividade desenvolvida pela empresa e de utilização de recursos ambientais, para com o montante recolhido, desvirtuando-se diametralmente com as finalidades as quais se prestam as taxas, já que inexistente qualquer critério de proporcionalidade entre o valor da exação exigido e a fiscalização prestada.

Oportuno destacar que em razão da competência ambiental concorrente, o IBAMA também exige a Taxa de Controle e Fiscalização Ambiental, que está regulamentada na Lei 10.165/2000, cuja base de cálculo varia em razão do potencial de poluição e grau de utilização de recursos naturais e em função do porte do estabelecimento e não da empresa como um todo, isto porque a renda bruta é considerada por estabelecimento, e não pelo somatório de renda dos mesmos.

As taxas devem, efetivamente, ser determinadas com base em critérios estabelecidos em lei e absolutamente relacionados com a atividade estatal específica que lhe constitui o fato gerador.

Tais fundamentos evidenciam a inconstitucionalidade e ilegalidade da Taxa de Fiscalização Ambiental de Minas Gerais, ao se considerar a receita bruta de todos os estabelecimentos, e não a individual, para a apuração e cobrança da taxa devida por cada estabelecimento da empresa.

Encontrou um erro? Avise nossa equipe!