Momento é oportuno para antecipação de transmissões gratuitas de bens

Autores

5 de outubro de 2015, 7h34

As notícias cotidianas da política brasileira, pulverizadas na mídia, demonstram que a crise[1] no plano econômico e fiscal vem induzindo a busca no aumento da receita tributária e diminuição dos gastos públicos.

Inegavelmente que o estudo e planejamento que possibilite a diminuição de despesas estatais desnecessárias mostra-se louvável, entretanto, a questão preocupante é o modo como será alcançado o aumento das receitas do governo.

Neste aspecto, merecem atenção as propostas para o aumento da tributação incidente nas transmissões gratuitas de patrimônio em face das iniciativas de aumento das alíquotas do imposto de transmissão causa mortis e doação (ITCMD ou ITCD).

Recentemente o Conselho Nacional de Política Fazendária (Confaz), presidido pelo ministro da Fazenda e composto pelos secretários estaduais da fazenda, tendo entre as suas atribuições o objetivo de promover o aperfeiçoamento da Administração Tributária e do Sistema Tributário Nacional, decidiu propor a elevação da alíquota do ITCMD para até 20%.[2]

Para melhor elucidar as consequências da proposta em comento, mostra-se necessária uma pequena apresentação dos aspectos legislativos[3] que circundam a questão.

A Constituição Federal de 1988, modificada pela Emenda Constitucional 3, concedeu aos Estados e ao Distrito Federal a competência para instituir o imposto sobre transmissão causa mortis e sobre doação de quaisquer bens ou direitos.

O primeiro ponto a ser ressaltado é que apesar da competência estadual para a instituição e cobrança do ITCMD, a Constituição Federal determinou em seu artigo 155, inciso IV, repetindo em alguns aspectos a norma contida no artigo 24 da Constituição de 1967, que o imposto de transmissão causa mortis e doação teria sua alíquota máxima fixada pelo Senado Federal.

No período de vigência da Constituição de 1967/69, o Senado, em 1981, editou a Resolução 99, fixando a alíquota máxima para a transmissão[4] causa mortis e doações em 4%. Em decorrência do princípio da recepção, mesmo após a promulgação da Constituição de 1988, a resolução 99/81 permaneceu em vigor, mantendo-se a alíquota máxima em 4%.[5]

Diante da outorga concedida pela CF, alguns Estados instituíram impostos de transmissão causa mortis e doação com alíquotas superiores a 4%. Com o objetivo de solucionar o impasse criado por estes Estados, o Senado Federal editou, em maio de 1992, a Resolução 9/92, fixando à alíquota máxima do imposto em 8%.[6]

Inquestionavelmente, em razão do princípio da anterioridade[7], positivado no artigo 150, inciso III, alínea 'b' da CF, a alíquota máxima fixada pelo Senado no ano de 1992, não poderia ser utilizada naquele mesmo ano nem poderia retroagir para validar as majorações realizadas anteriormente pelos Estados. Dessa forma, o percentual estabelecido pela resolução 9/92 somente passou a poder ser utilizado a partir do ano de 1993, mediante a edição de lei por parte de cada Estado membro.

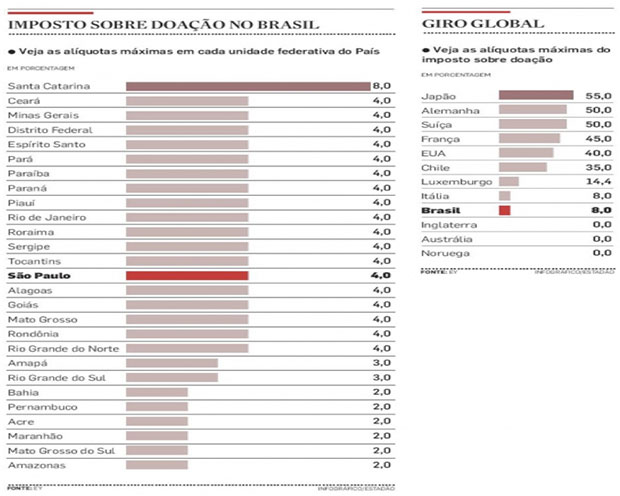

Assim, desde a entrada em vigor da resolução 9/92 a alíquota máxima para as transmissões gratuitas de patrimônio no Brasil é de 8%, podendo os Estados legislarem sobre a matéria fixando a alíquota até o teto determinado pelo Senado Federal.

Estabeleceu-se, desde esta época, a seguinte fixação de alíquotas pelos estados[8]:

Com efeito, retomando a discussão inaugurada, o que está sendo discutido no plano jurídico e econômico é exatamente a alteração da alíquota máxima, fixada pelo Senado Federal.

Importa dizer que, uma vez modificada à alíquota, alterando-se o teto de 8% para 20%, estarão os Estados legitimados a modificarem os patamares fixados nas legislações estaduais podendo tributar, de maneira considerável, heranças e transmissões gratuitas de patrimônio.

É exatamente neste aspecto que um tema merece destaque e importância, dentro das relações familiares e empresariais, trata-se do chamado planejamento sucessório.

No presente momento a alíquota máxima fixada pelo Senado em 1992 é de 8%, considerando o já citado princípio da anterioridade, as eventuais alterações implementadas pelo Senado só poderão valer para o ano fiscal subsequente e, consequentemente, os Estados só poderão modificar os decretos e legislações estaduais, aumentando os percentuais das alíquotas, após a entrada em vigor das modificações implementadas pelo Senado.

Ao se considerar que o fato gerador do ITCMD, ou seja, o evento que dá origem à tributação é a transmissão[9] gratuita da propriedade e analisando o aspecto temporal da do imposto, constata-se que a alíquota aplicável é a vigente ao tempo da transmissão da propriedade ou do direito.

A herança, como pontua o Código Civil de maneira inequívoca, transmite-se aos herdeiros legítimos e testamentários no exato momento do óbito — saisine hereditária (artigo 1.784). Consequentemente, aplica-se no aspecto tributário, como já estabelecido pelo STF na súmula 112[10], sempre a alíquota vigente ao tempo da abertura da sucessão[11].

Por outro lado, com relação às doações (artigo 538 do CC), a incidência se dá no momento da transmissão do bem ou direito ao donatário.

Constata-se assim, que o momento se mostra muito oportuno para a antecipação de transmissões gratuitas de patrimônio vez que o quadro acima exposto leva a crer numa possível majoração do imposto de transmissão causa mortis e doação.

Assim, diante da possibilidade de revisão da alíquota máxima incidente nas transmissões gratuitas, o Planejamento Sucessório mostra-se como mecanismo de organização e estruturação antecipada do processo de sucessão, tendo como objetivo garantir que a transmissão patrimonial, mais eficiente e célere, com um custo de operacionalização jurídico e fiscal menor para os envolvidos, permitindo estruturação e perpetuidade do patrimônio familiar.

Planejar e organizar o processo sucessório almeja, assim, evitar que o falecimento de um membro da família traga instabilidade econômica e perdas patrimoniais desnecessárias aos demais entes familiares.

Em um quadro de crise policita e econômica, na qual se discute medidas de ajuste fiscal, o aumento da tributação pode impactar sobremaneira o patrimônio familiar, mostrando-se, necessário e urgente que cidadãos reflitam sobre o planejamento sucessório, suas possibilidades, seus ganhos e consequências.

1 Como dito por um dos autores em outro texto: “Não vivemos definitivamente numa fase de simples crise, mas de crises, especialmente, se levarmos em consideração o uso mais corrente e vulgar do termo. Crises de governabilidade, da economia, do judiciário… Mas a definição da palavra “crise”, em seu sentido mais preciso, aquele proveniente dos dicionários de língua portuguesa, indica que o seu significado corresponde numa anormalidade que nos remete a ideia de um momento em transição. Em outras palavras não se pode viver em crise, pois o caráter de anormalidade intrínseco a ideia de crise desapareceria. No Brasil, em contrapartida, nos acostumamos a banalizar o uso do termo.” (OLIVEIRA, Moisés Mileib de, COSTA JÚNIOR, Ernane Salles da. Cinismo a brasileira: entre o enganar e o ser enganado. In: XVIII Congresso Nacional do CONPEDI, 2009, São Paulo. Anais do XVIII Congresso Nacional do CONPEDI. Florianopolis : Boiteux, 2009. v. 1. p. 3091. Florianopolis: Boiteux, 2009. v. 1. p. 3091-3115.

2 Notícia veiculada pelo editorial da Folha de São Paulo, disponível em: http://www1.folha.uol.com.br/mercado/2015/08/1672314-arrecadacao-sobre-doacoes-e-herancas-dispara-em-sao-paulo.shtml

3 Segundo Adriana Piraíno, o imposto sucessório no Brasil foi instituído após a chegada da família real ao país. Segundo a autora, “Em Portugal, o imposto sucessório foi instituído antes de 1661, tendo desaparecido durante o domínio de Napoleão, reaparecendo somente no ano de 1823. O Alvará de 17 de junho de 1809, tendo sido editado logo após a chegada da família Real portuguesa, marcou a origem da tributação das sucessões no direito brasileiro.” (PIRAÍNO, Adriana. O imposto sobre transmissão de bens causa mortis. In: MARTINS, Ives Gandra da Silva; BRITO, Edvaldo pereira de. (Org.) Direito Tributário: impostos estaduais. São Paulo: Editora Revista dos Tribunais, 2011. p. 31).

4 O imposto de transmissão de bens imóveis abrangia tanto o inter vivos quanto o causa mortis.

5 PIRAÍNO, Adriana. O imposto sobre transmissão de bens causa mortis. cit. p. 57.

6 PIRAÍNO, 2011, p. 58.

7 Segundo Aliomar Baleeiro “A Carta Magna proíbe a surpresa tributária, aponta em direção ao planejamento, ao conhecimento antecipado, reforçando de forma significativa, o princípio da segurança jurídica .” (BALEEIRO, 2007, p. 102).

8 Disponível em: http://economia.estadao.com.br/noticias/suas-contas,familias-antecipam-sucessao-para-escapar-de-possivel-alta-de-imposto,1732407

Em Minas Gerais a porcentagem máxima de 4% vigorou até 27/03/2008. Após a edição do Dec. nº 44.764, de 27/03/2008, a alíquota tanto para doação quanto para transmissão causa mortis foi unificada em 5%.

9 “Por transmissão, entende-se a transferência de bens ou direitos do patrimônio de um sujeito para o de outro, ou melhor, a mudança de titularidade de bem ou direito, por ato inter vivos ou por força da morte.” (CORREIA NETO, Celso de Barros. ITCMD, um imposto sobre a morte? In: MARTINS, Ives Gandra da Silva; BRITO, Edvaldo pereira de. (Org.) Direito Tributário: impostos estaduais. São Paulo: Editora Revista dos Tribunais, 2011. p. 81)

10 Súmula 112: O imposto de transmissão causa mortis é devido pela alíquota vigente ao tempo da abertura da sucessão.

11 Nesse sentido posicionamento pacífico do STJ: “TRIBUTÁRIO – ITCD – FATO GERADOR – PRINCÍPIO DA SAISINE – SÚMULA 112/STF. 1. Cinge-se a controvérsia em saber o fato gerador do ITCD – Imposto de Transmissão Causa Mortis. 2. Pelo princípio da saisine, a lei considera que no momento da morte o autor da herança transmite seu patrimônio, de forma íntegra, a seus herdeiros. Esse princípio confere à sentença de partilha no inventário caráter meramente declaratório, haja vista que a transmissão dos bens aos herdeiros e legatários ocorre no momento do óbito do autor da herança. 3. Forçoso concluir que as regras a serem observadas no cálculo do ITCD serão aquelas em vigor ao tempo do óbito do de cujus. 4. Incidência da Súmula 112/STF. Recurso especial provido.” (STJ – REsp: 1142872 RS 2009/0104234-6, Relator: Ministro HUMBERTO MARTINS, Data de Julgamento: 20/10/2009, T2 – SEGUNDA TURMA, Data de Publicação: DJe 29/10/2009)

Encontrou um erro? Avise nossa equipe!