Efeitos do novo arcabouço fiscal sobre a trajetória de gastos públicos (parte 2)

Autores

20 de abril de 2023, 9h14

Continuação da parte 1

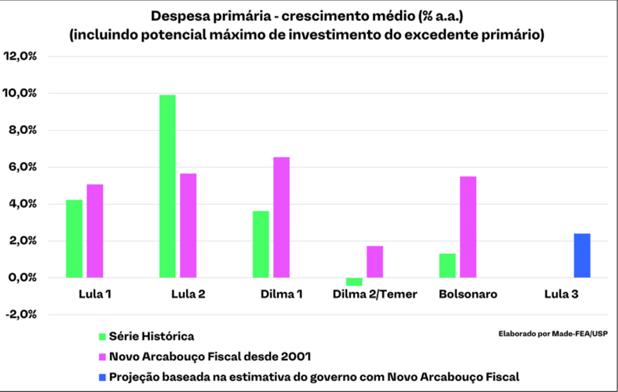

Comparação 2: crescimento médio das despesas por governo com e sem novo arcabouço fiscal

Nesse exercício comparamos as taxas médias de crescimento das despesas que efetivamente ocorreram durante os governos passados com a que ocorreria caso o NAF estivesse vigente desde 2001. Ademais, incluímos a projeção dessas taxas para o atual governo (Lula 3).

Os resultados mostram que a garantia de uma taxa mínima de crescimento da despesa primária proposta pela regra fica evidente: no cenário contrafactual de implementação do NAF em 2001, a taxa de crescimento real da despesa primária é positiva para todos os governos. Além disso, como discutido na comparação anterior, seria possível garantir um espaço consistente para o crescimento do investimento ao longo dos governos passados.

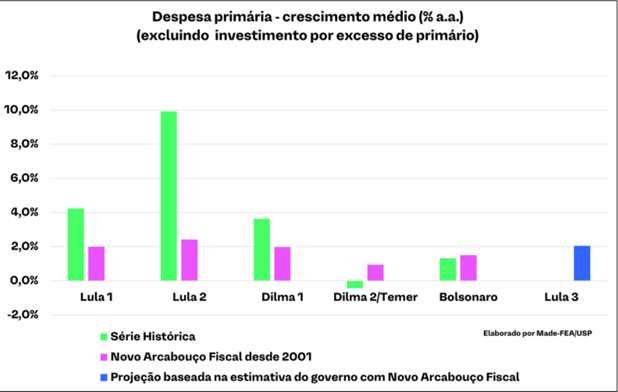

O mais relevante a ser observado, entretanto, é a característica anticíclica do NAF. Por um lado, a taxa média de crescimento do gasto primário (excluindo-se os potenciais investimentos advindos do excesso de primário) se tornaria menor em momentos cuja expansão foi significativa (Lula 1, Lula 2, Dilma 1); por outro, ela seria maior em momentos de crise, em claro contraste com o que ocorreu (Dilma 2/Temer).

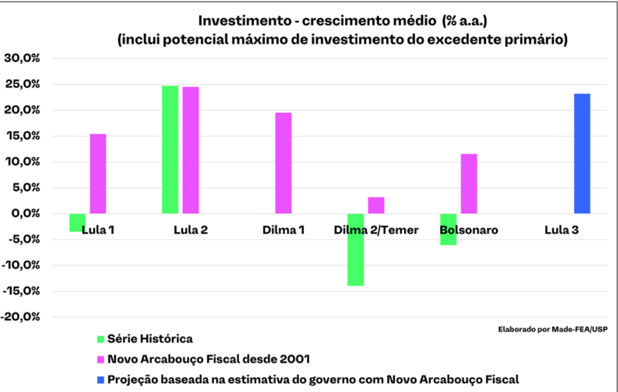

Além disso, vale destacar o incremento que o NAF representa em relação ao teto de gastos, considerando que o governo Bolsonaro foi obrigado a ampliar despesas para além do teto graças à emergência causada pela pandemia. Por fim, é interessante notar que o único período em que o crescimento do investimento público sob o NAF seria menor do que o efetivamente realizado é durante o governo Lula 2, que de fato foi marcado por uma priorização dessa rubrica.

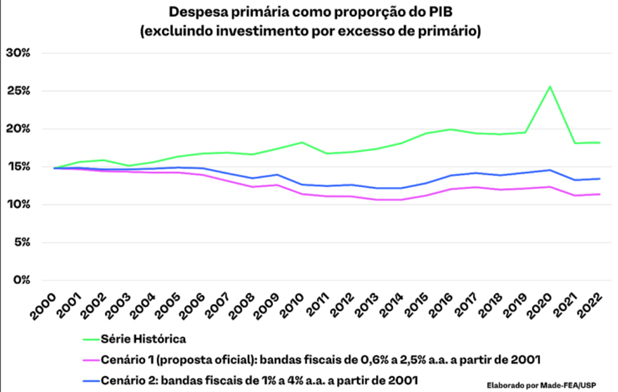

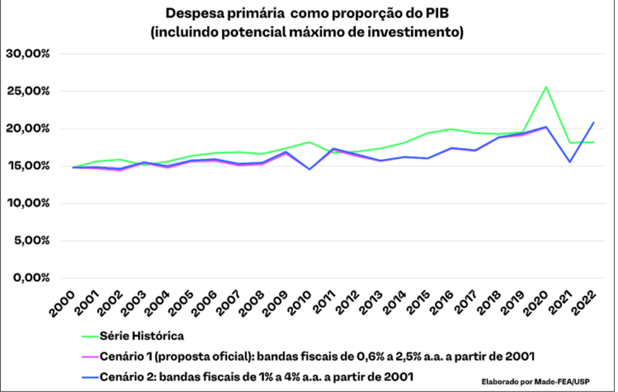

Comparação 3: evolução da despesa como proporção do PIB com e sem novo arcabouço fiscal

Consideramos aqui dois cenários alternativos em comparação à série histórica. O primeiro cenário reconstrói a trajetória das despesas públicas desde 2001 supondo que o NAF tivesse entrado em vigência naquele ano, como visto até agora. Considera-se a manutenção das bandas de crescimento real da despesa primária entre 0,6% e 2,5% a.a. durante todo o período.

O segundo cenário simula um caso em que as bandas de crescimento real da despesa primária são maiores, com o limite inferior de 1% a.a. e o limite superior de 4% a.a. Considera-se também a implementação de tal regra em 2001.

Quando desconsiderados os potenciais investimentos advindos de um excesso de primário, a tendência da despesa primária sobre o PIB é inicialmente de queda nos cenários alternativos, sendo mais acentuada no caso da proposta oficial, mas mantendo-se constante no final da série. Ao incluir o valor máximo potencial do investimento, a série de despesa primária total sobre o PIB fica mais próxima à observada na série histórica.

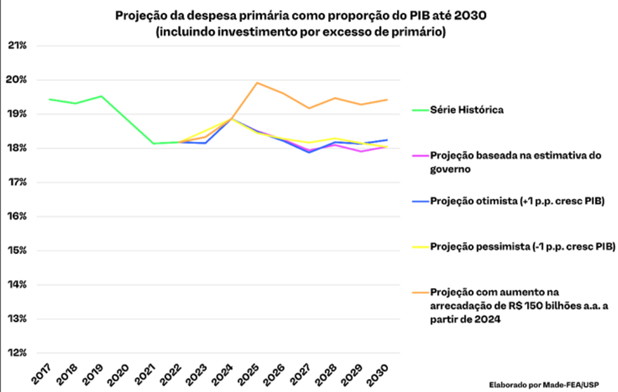

Comparação 4: projeções para 2030 das despesas como proporção do PIB

As projeções feitas mostram trajetória de queda do gasto primário em relação ao PIB, sendo mais acentuada quanto maior for a taxa de crescimento do PIB. Quando incluído o valor máximo do investimento potencial advindo de excessos de primário, contudo, a relação despesa primária sobre PIB parece se estabilizar em torno de 18% a partir de 2026. Se a arrecadação em 2024 aumentar em R$ 150 bilhões, como vem sugerindo o Ministro da Fazenda, a regra permitirá recuperar investimentos públicos de modo substantivo nos próximos anos, estabilizando a razão entre despesa primária e PIB em um patamar mais elevado.

Considerações sobre os resultados

O NAF tem potencial anticíclico que, se aplicado desde 2001, teria garantido o crescimento das despesas durante os governos Dilma/Temer e Bolsonaro. Entretanto, o crescimento das despesas primárias seria bem menor nos governos Lula 1 e 2 e Dilma 1. Sob essas condições, é possível que a adoção do NAF no cenário contrafactual tenha possíveis implicações para o crescimento do PIB e das receitas, aspecto que será discutido em um próximo estudo.

Ainda em relação à trajetória histórica observada do gasto, o mecanismo de transformar o excedente do resultado primário em investimento compensaria a queda no crescimento das despesas primárias se seu potencial fosse efetivamente realizado. Nesse caso, a regra aponta para uma mudança na composição do gasto público no Brasil, favorecendo investimentos e controlando despesas correntes. Ainda assim, há dúvidas se o potencial máximo do investimento será utilizado e em que rubricas, considerando, por exemplo, as disputas político-institucionais. Outra reflexão diz respeito ao custo social da produção de excedentes acima do resultado primário.

O limite proposto para as bandas (0,6% e 2,5%) reduziria o gasto como proporção do PIB em relação à serie história original. A simulação de um cenário alternativo (com banda entre 1% e 4%) mostra que é possível ampliar essa razão e indica a necessidade de revisões periódicas das bandas. Outra possibilidade é rever os limites de 70% e 50% a depender da trajetória de crescimento da arrecadação.

Projeções para 2030 mostram que o NAF tende a reduzir as despesas correntes em relação ao PIB nos próximos anos em todos os cenários, o que pode prejudicar a capacidade do Estado de enfrentar desafios na saúde, educação e proteção social se bandas não forem alteradas. Medidas de caráter expansionista e com potencial distributivo, como é o caso do aumento regular do salário mínimo, podem ser inviáveis diante das restrições impostas pela banda.

Ademais, as projeções mostram que sobretudo em cenários otimistas (crescimento maior que o esperado do PIB), a trajetória da relação gasto/PIB tende a cair de forma substantiva, ainda que em magnitude menor do que o que ocorreria com o atual Teto de Gastos.

Entretanto, se a arrecadação subir por medidas tais como as já anunciadas pelo ministro da Fazenda, Fernando Haddad, ou por uma eventual elevação de carga associada à reforma tributária progressiva no segundo semestre, o NAF permitirá recuperar investimentos públicos de modo substantivo nos próximos anos, estabilizando a razão entre despesas primárias e PIB. No caso do atual teto de gastos, um aumento de receitas apenas se converteria em maior resultado primário, sem abrir qualquer espaço para a recuperação de investimentos.

*artigo publicado originalmente pelo Centro de Pesquisa em Macroeconomia das Desigualdades da FEA/USP

Encontrou um erro? Avise nossa equipe!