Quais os efeitos do novo arcabouço fiscal sobre a trajetória de gastos públicos

Autores

19 de abril de 2023, 18h19

Este artigo oferece uma discussão preliminar dos efeitos que o novo arcabouço fiscal (NAF), divulgado pelo governo Lula em 30 de março de 2023, pode produzir sobre a trajetória das despesas públicas brasileiras, identificando os novos condicionantes da política fiscal daqui pra frente.

A análise é baseada em construção de contrafactuais, tanto no sentido de avaliar que efeitos a adoção do NAF teria produzido a partir de 2001 em diferentes cenários (banda de gasto original e uma sugestão alternativa), quanto no sentido de apontar previsões de trajetória para os próximos anos.

Reconhece-se os limites desses exercícios, que são fundamentados em premissas apresentadas em seção deste texto. Ainda assim, os resultados obtidos servem como ponto de partida para uma avaliação crítica do NAF, de forma a propor melhorias e adequações durante o período de discussão no Congresso.

De forma geral, é possível adiantar que o NAF representa um avanço consistente em relação ao teto de gastos, permitindo o crescimento real das despesas primárias. Seu desenho corrige em parte o caráter pró-cíclico das metas de resultado primário, assegurando o crescimento das despesas mesmo quando há queda na arrecadação.

De acordo com a simulação realizada, esse fator teria mudado consistentemente o resultado da política fiscal durante a crise econômica que ocorreu durante os governos Dilma 2 e Temer, impedindo uma queda brusca nas despesas. Entretanto, os gastos teriam sido substancialmente contidos durante os governos Lula 1 e Lula 2.

Isso se deve principalmente aos limites inferior (0,6%) e superior (2,5%) da banda que determina o crescimento anual dos gastos primários, ainda que também esteja relacionado à vinculação às receitas, que impedem que o crescimento das despesas ultrapasse 70% do crescimento da arrecadação.

O problema é que a depender do desempenho da economia, o novo arcabouço pode implicar em uma redução significativa dos gastos como proporção do PIB. Isso se verifica para as projeções a partir de 2023 em alguns dos cenários construídos. No entanto, como o NAF prevê um mecanismo de utilização de excessos de superávit primário para investimentos públicos, um aumento da arrecadação obtido por meio de medidas como as propostas pelo ministro Fernando Haddad pode se converter em aumento de investimentos, ao contrário do que ocorria com o atual teto de gastos.

Nossa simulação mostra que, caso este eventual excesso em relação à meta de resultado primário seja efetivamente transformado em investimentos, há uma tendência significativa de alteração na composição do gasto total (priorizando investimento público frente a outras despesas).

Na seção a seguir, propõe-se uma breve apresentação do NAF. Em seguida, são apresentadas a metodologia e as premissas utilizadas nas simulações. Por fim, temse a apresentação dos resultados e são apresentadas algumas conclusões e ponderações.

Novo arcabouço fiscal

O documento disponibilizado pelo Ministério da Fazenda (1) indica que o NAF é composto de uma combinação entre uma regra de gasto e uma meta de resultado primário, além de uma vinculação às receitas. O NAF tem as seguintes características:

– Regra de primário com bandas: a meta de primário agora não será determinada por um valor único, mas por um intervalo de +0,25% e -0,25% do valor referência em proporção do PIB. Para 2023, a meta de primário é um déficit de -0,5%. Portanto, o compromisso de primário é cumprido se o resultado auferido estiver entre -0,25% e -0,75% do PIB. – Regra de receitas: o crescimento das despesas primárias (2) ficará condicionado ao crescimento das receitas no período anterior. O desenho é: se a meta de primário for cumprida, o crescimento dos gastos será de 70% do crescimento das receitas (3). Caso contrário, o crescimento máximo das despesas será de 50% do crescimento das receitas.

– Regra de gastos: o governo elaborou um mecanismo anticíclico para evitar quedas ou crescimentos muito grandes caso as receitas variem muito. Dessa forma, para além da restrição inicial advinda da arrecadação, estabeleceu-se um intervalo que condiciona a taxa de crescimento das despesas. O crescimento mínimo real das despesas será de 0,6% e o máximo de 2,5%.

Além disso, o NAF estabelece novos parâmetros para assegurar o investimento público no orçamento. Primeiro, cria-se um piso para investimentos dentro do limite da regra de gastos. Segundo, permite que, se o resultado primário do governo seja maior que o limite superior da banda de primário, o excedente seja utilizado para realização de investimentos no ano seguinte.

Metodologia e premissas auxiliares às simulações

1) Para os cenários contrafactuais, aplicou-se o novo arcabouço fiscal a partir do primeiro ano da série em questão. Para os cenários de projeção, o novo arcabouço fiscal passa a valer a partir de 2023.

2) No exercício contrafactual, considera-se a banda de crescimento real das despesas propostas pelo NAF e um cenário alternativo, com um aumento dos limites inferiores e superiores da banda (crescimento mínimo real das despesas de 1% e máximo de 4%).

3) Como previsto pelo NAF, o Fundeb é excluído das despesas sujeitas à regra de ajuste.

4) A base de cálculo para o crescimento dos gastos é a taxa de crescimento das receitas entre julho e junho, considerando os anos anteriores. Ex.: as despesas de 2023 são reajustadas com base na taxa de crescimento das receitas entre julho de 2021 e junho de 2022.

5) O investimento público é considerado a partir de três categorias: a. "Piso do investimento", que é constituinte das despesas sujeitas à regra de gasto. Nas simulações, ele aparece discriminado separadamente das outras despesas primárias, mas é contabilizado para cálculo da taxa de crescimento das despesas primárias totais. O piso do investimento é constante no valor de R$ 71 bilhões, conforme previsto na LDO de 2023. b. "investimento além do piso", que é constituinte das despesas sujeitas à regra de gasto e decorre das escolhas orçamentárias do governo. Nas simulações, ele encontra-se incluído nas outras despesas primárias. Essa categoria precisa ser considerada por causa da determinação do piso do investimento. c. "potencial máximo de investimento do excedente primário", que é o valor que pode vir a ser investido caso as metas de resultado primário sejam atingidas com folga. Esse valor é considerado no período seguinte (o excedente primário de 2023 é utilizado em 2024). Além disso, este valor não está sujeito à regra de gastos.

6) O PIB e receitas consideradas são aqueles efetivamente observados e não variam. No caso das projeções, utilizou-se a taxa de crescimento do PIB estimado pela SPE até 2027 (4). Após isso, as taxas foram repetidas (tx de cresc. PIB de 2028 = tx cresc. PIB de 2023, e assim por diante). Para o cálculo das receitas, utilizou-se a elasticidade das receitas em relação ao PIB calculada em Sanches (2020) (5).

7) A simulação não considera o efeito das alterações no gasto público sobre o PIB e sobre as receitas. Nesse caso, se as despesas primárias se reduzem em comparação à série histórica, um eventual impacto negativo sobre o crescimento do PIB e das receitas não é levado em conta. O resultado obtido pela simulação, portanto, pode vir a superestimar o excesso de resultado primário e, portanto, o potencial máximo de investimento do excedente primário.

8) Nas projeções considera-se também cenários alternativos. A projeção otimista considera um crescimento real do PIB de 1 ponto percentual a mais do que o estimado, enquanto a pessimista considera um crescimento real do PIB de 1 ponto percentual a menos do estimado. Foi construído também um cenário alternativo, com o aumento na arrecadação de R$150 bilhões de reais a partir de 2024. Esse valor é incluído nas receitas primárias para todos os anos até 2030, levando em consideração as medidas já anunciadas pelo governo. (6)

9) Todas as séries foram deflacionadas para valores constantes de dezembro de 2022.

Resultados

Separamos os resultados de nosso estudo em quatro exercícios comparativos. Para a simulação contrafactual, com a suposição de implementação da regra em 2001, apresentamos os resultados para a composição dos gastos primários (comparação 1), a taxa de crescimento média do gasto por governo (comparação 2), e a trajetória do gasto primário como proporção do PIB (comparação 3). A comparação 4 resume os resultados da trajetória de despesa primária como proporção do PIB para as projeções até 2030, com a regra sendo implementada em 2023.

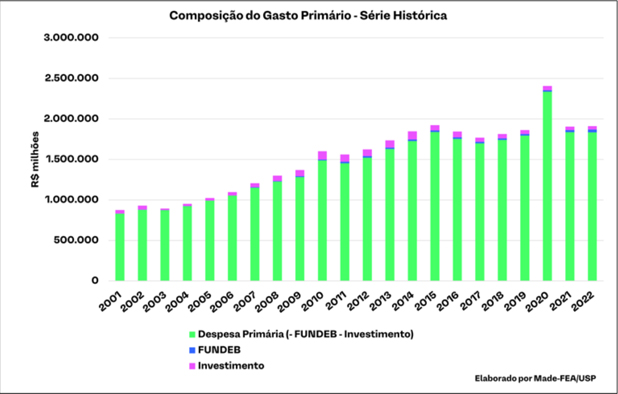

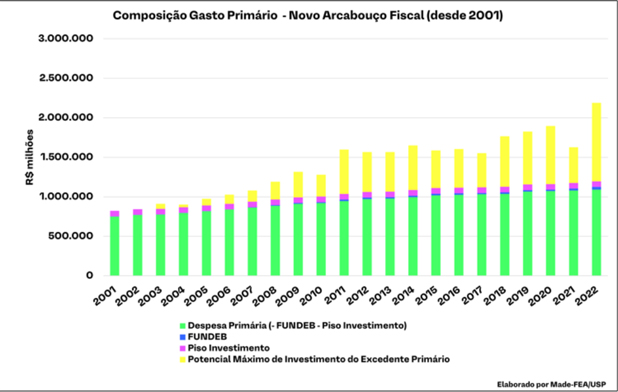

Comparação 1: Composição dos gastos primários — comparação com nova regra e sem nova regra desde 2001

Nesta primeira comparação observamos a alteração na composição do gasto primário. No cenário contrafactual, em que o NAF tem início em 2001, a despesa primária excluindo Fundeb e o piso do investimento, fica em patamar consideravelmente menor do que o observado na série histórica. Contudo, garante-se espaço significativo para potenciais investimentos. Quando considerados os potenciais investimentos originários do excesso de primário em seu valor máximo, a regra parece incentivar uma mudança de composição dos gastos primários, favorecendo o investimento público em detrimento de outras despesas.

*artigo publicado originalmente pelo Centro de Pesquisa em Macroeconomia das Desigualdades da FEA/USP

Continua na parte 2

___________

Referências bibliográficas

(1) Disponível aqui.

(2) As despesas primárias excluem o Fundeb e o piso da enfermagem.

(3) O crescimento das receitas será calculado a partir das receitas acumuladas em 12 meses no momento da elaboração da LDO, de modo que não se baseará em projeções futuras.

(4) Disponível aqui.

(5) Sanches, Marina da Silva (2020). Política fiscal e dinâmica do produto: uma análise baseada em multiplicadores fiscais no Brasil. Dissertação de Mestrado, Universidade de São Paulo.

(6) Aqui.

Encontrou um erro? Avise nossa equipe!