O ITBI no divã? Efeitos do acórdão proferido no RE 1.937.821 (parte 2)

Autor

13 de setembro de 2022, 6h03

Continua parte 1

1) Introdução

Como analisado na parte 1 deste artigo, o voto do ministro Gurgel de Faria, empreendeu digressões para além da "causa decidida", por vezes contraditórias, sobre aspectos genéricos da hipótese de incidência, em especial sobre (1) a base de cálculo do ITBI e (2) as modalidades de lançamentos cabíveis, desenvolvendo um discurso de cariz normativo. Passa-se a analisar nesta parte 2, a questão da base de cálculo do ITBI.

2) Aspectos e efeitos do julgamento do mérito

2) Aspectos e efeitos do julgamento do mérito

2.A) Dúvidas persistentes sobre os argumentos e conclusões do julgado, diante de contradições e imprecisões acerca da base de cálculo

Para além de serem meras obiter dicta, as digressões do julgado acerca da base de cálculo e das modalidades de lançamento do ITBI para hipóteses alheias à alienação de imóveis em hastas públicas se apresentam como bastante confusas e contraditórias, gerando dúvidas sobre quais critérios foram efetivamente alvitrados pelo relator. Ou seja, mesmo os que pretendem qualificar a fundamentação ventilada no voto como a ratio decidendi do acórdão têm como incerta a base de cálculo definida pelo decisum.

O voto mistura precedentes que entendem que a base de cálculo do ITBI é o valor venal hipotético do imóvel (obtido em "condições normais de mercado"), dando a entender ser o "preço efetivamente pago na transação imobiliária". Do texto do voto do ministro Gurgel de Faria, é possível apreender três linhas de raciocínio que trilham caminhos distintos, ensejando algumas contradições e indefinições no julgado em análise.

Primeiro, o ministro lê o artigo 38, CTN, favoravelmente ao uso do valor venal hipotético como critério de definição da base de cálculo (Imposto sobre o Patrimônio). Diz ele:

"[…], a expressão “valor venal” contida no art. 38 do CTN deve ser entendida como o valor considerado em condições normais de mercado para as transmissões imobiliárias. (…) presume-se que o valor de mercado daquele específico imóvel corresponde ao valor da transação informado na declaração do contribuinte, com base no princípio da boa-fé, sendo que, reitera-se, essa presunção pode vir a ser afastada pelo fisco em regular processo administrativo, desde que observado o procedimento disposto no art. 148 do CTN".

Ressalva, porém, que isso não quer dizer que o preço de venda reflita, necessariamente, o valor de mercado, havendo hipóteses em que serão nitidamente incompatíveis, não permitindo a sua adoção como critério para esse fim.

Já em outro trecho, posiciona-se favorável à adoção do preço do negócio jurídico como o critério (Imposto sobre Consumo do Imóvel). Coloca ele:

"Nessa modalidade de lançamento (declaratória), em face do princípio da boa-fé objetiva, presume-se que o valor da transação declarado pelo contribuinte está condizente com o valor venal de mercado daquele específico imóvel, presunção que somente pode ser afastada pelo fisco se esse valor se mostrar, de pronto, incompatível com a realidade, a justificar a instauração do procedimento próprio para o arbitramento da base de cálculo, em que assegurado ao contribuinte o contraditório necessário para apresentação das peculiaridades que justificariam o quantum informado."

Há, também, ocasiões em que aplica um "critério indefinido" (compatibilidade dos dois anteriores). Diz ele que, embora haja critérios objetivos para a definição do valor médio de mercado de um imóvel (metragem, localização etc.), a "avaliação de mercado específica de cada imóvel transacionado pode sofrer oscilações para cima ou para baixo desse valor médio, a depender, por exemplo, da existência de outras circunstâncias igualmente relevantes e legítimas para a determinação do real valor da coisa" — como benfeitorias e interesses pessoais do comprador e do vendedor, ajustando o preço.

Se, por um lado, reitera-se a expressão valor venal "em condições normais de mercado", a ressalva de que a administração tributária pode "discordar do valor declarado" induz que o preço pago no negócio jurídico é que seria a base de cálculo, pois "o Fisco poderia apenas provar se houve (ou não) pagamentos por fora" não declarados, ou redutores do preço pago, por força de em alguma onerosidade retributiva de ordem subjetiva, oculta ou paralela, tais como, amizade de longa data, benefício para uma pessoa da família do comprador, entre outras.

Como se verá abaixo, a definição da base de cálculo não apenas altera a base de incidência do ITBI, mas a sua própria natureza jurídica.

II.B) Harmonização das conclusões e dos fundamentos do acórdão com a jurisprudência do STJ.

O STJ nunca afirmou que a base de cálculo do ITBI é o valor do negócio jurídico, isto é: o "preço pago na escritura" ou "preço da transação", mas já admitiu que o preço constante do título aquisitivo pode ser um elemento indiciário legítimo do valor venal do imóvel; Porém, o STJ nunca qualificou o "preço pago" como a base de cálculo categorial do ITBI, sendo apenas um indicador que pode sugerir a mudança da base de cálculo para maior (no pré-cálculo da guia de recolhimento) ou no acolhimento de um pedido de revisão do valor venal adotado como critério para o cálculo e recolhimento antecipados. Assim se entende a partir do largo histórico de jurisprudência (Confira-se: REsp 1.725.761 SP 2018/0037742-9, AgRg no AREsp 839173 SP 2016/0001072-4, AgInt no AREsp 1.191.604 SP 2017/0272930-7, todos do STJ)

II.C) Harmonização do entendimento com o sistema tributário nacional atual e histórico e com a jusrisprudência do STF

O ITBI se define legal e historicamente como um IMPOSTO SOBRE PATRIMÔNIO, cuja base de cálculo deve ser o valor do bem em sua expressão econômica e não o preço pago no negócio jurídico — já que esse último nem sempre revela a grandeza econômica do bem adquirido em razão de questões temporais ou subjetivas que afetam a onerosidade da transação imobiliária, como a venda forçada (em leilão, hasta ou praça pública), aspectos subjetivos (amizade entre as partes, por exemplo) que resultam em preço inferior ao valor de mercado do imóvel.

A definição da base de cálculo vinculada ao valor venal do imóvel no mercado se confirma também pela disciplina do STN. O CTN assim expressa em seu artigo 35, caput.

Vale lembrar que o CTN fora editado na grande Reforma Tributária promovida pela EC. Nº 18/65, que inseriu o "Imposto de Transmissão de Imóveis e Cessão de Direitos Aquisitivos" no grupo dos Impostos sobre Patrimônio e Renda.

Assim, a expressão "valor venal" contida no artigo 38 do CTN ("A base de cálculo é o valor dos bens ou direitos transmitidos") só pode ser entendida como o valor em condições normais de mercado para as transmissões imobiliárias, isto é, o valor econômico-patrimonial.

O ITBI é desdobrado da tributação de heranças e sucessão patrimonial, especialmente dos "bens de raiz". O primeiro "descolado" do imposto sobre heranças e legados foi o "imposto sobre doações" (gift tax). Todavia, a ocorrência de vendas onerosas entre vivos entre parentes simuladas e utilizadas como camuflagem para antecipar a sucessão originou o imposto de transmissão onerosa inter vivos (patrimonial).

Na Antiguidade, já existia tributação de heranças, criada para custear "objetivos nobres", mas cuja real finalidade era a de fortalecer o poder do imperador [1], do rei e, depois, do Estado, contra a ampliação das dinastias familiares. Na França medieval, instituiu-se o "relief" (ou rachat), imposto de transmissão de feudo para um herdeiro em razão da morte do seu proprietário (um senhor feudal). Era alternativa à cobrança da taille, da qual as "terras nobres" do baronato tradicional estavam isentas [2].

Em Portugal, foi similar. As sisas tinham três fontes de cobrança — comércio, bens de raiz e "encabeçamentos", sendo notável em relação aos imóveis. Portugal negava privilégios para os nobres em matéria de tributação pelas sisas (inclusive nas transmissões dos "bens de raiz"), apesar de ser muito condescendente com o "Estado Eclesiástico" e de garantir privilégios em favor de certas famílias abastadas ou poderosas. António Manuel Hespanha, em seu artigo "Finanças Portuguesas nos Séculos XVI e XVII", põe que a distinção entre nobres e não nobres nunca foi muito aparente para fins de tributação real, inexistindo privilégios em alfândegas, sisas ou décimas, apenas em tributos que não entravam no cálculo das finanças da coroa [3].

Chega no Brasil instituído no Alvará de 3/6/1809 sob o nome de "imposto da sisa", tal como a décima sobre heranças e legados (Alvará de 17/6/1809). Foi posteriormente reformado e previsto como "imposto sobre transmissão de propriedade", no artigo 9º, III da Constituição de 1891, passando-o à competência dos Estados. Englobava tanto as transmissões causa mortis, como as doações e transmissões onerosas entre vivos, sempre com caráter de imposto patrimonial.

Na Constituição de 1934, dividiu-se a sua incidência nas figuras do "imposto de transmissão de propriedade causa mortis" (artigo 8º, I, b) e do "imposto sobre a transmissão de propriedade imobiliária inter vivos" (artigo 8º, I, c) – o que foi mantido pela Constituição de 1937 (artigo 23, I, b e c) e pela Constituição de 1946 (artigo 19, II e III). Com a EC nº 5/61 o imposto de transmissão de bens inter vivos foi transferido para a competência dos municípios (artigo 29, III), mantendo o imposto de transmissão causa mortis e doações na competência dos Estados, com pequenas alterações na sua redação (artigo 19, I, e § 1º e 2º). A competência dos municípios acabaria revertida pela EC. Nº 18/65, sendo reintegrada à dos Estados, com o acréscimo das Cessões de Direitos (artigo 9º, caput, e §§ 1º a 4º) — subterfúgio utilizado para transferir o domínio de bens de raiz, sem o pagar o imposto. Esse último regime foi mantido pela Constituição de 1967 (artigo 24, I, e §2º), pelo Ato Complementar 40, de 1968 e pela EC nº 1/69. Finalmente, a CRFB/88 recepciona o regime, transferindo, novamente, para os municípios e Distrito Federal, a competência para instituição e cobrança do ITBI (transmissões onerosas, inter vivos) no inciso II do artigo 156, II. Os Estados permaneceram com o poder de instituir e cobrar o imposto de transmissão causa mortis e doações (artigo 155, I).

Esse histórico tributário das transmissões de bens emana seu caráter patrimonial, abrangendo as hipóteses de transmissão de bens imóveis inter vivos, gratuita ou onerosa, por transferência de direitos aquisitivos ou causa mortis. Põe a doutrina de Ricardo Lobo Torres, in verbis:

"O que autoriza que tais impostos [ITR, IPTU, ITBI, ITCMD e IR] sejam agrupados dentro do mesmo subsistema é a matéria econômica comum sobre que assentam: a renda auferida, imobilizada ou transmitida. De feito, todos eles incidem sobre base muito semelhante, estremando-se em função da periodicidade ou das características formais do ato jurídico: não há nenhuma dúvida, por exemplo, que as doações e legados constituem incremento da renda. Por isso Tipke engloba, em sua proposta de sistema tributário ideal, os impostos sobre o patrimônio e o capital debaixo da denominação de imposto de renda (Einkommensteuer), ao qual se contrapõem os impostos sobre a renda consumida (Einkommensverwendung)" [4].

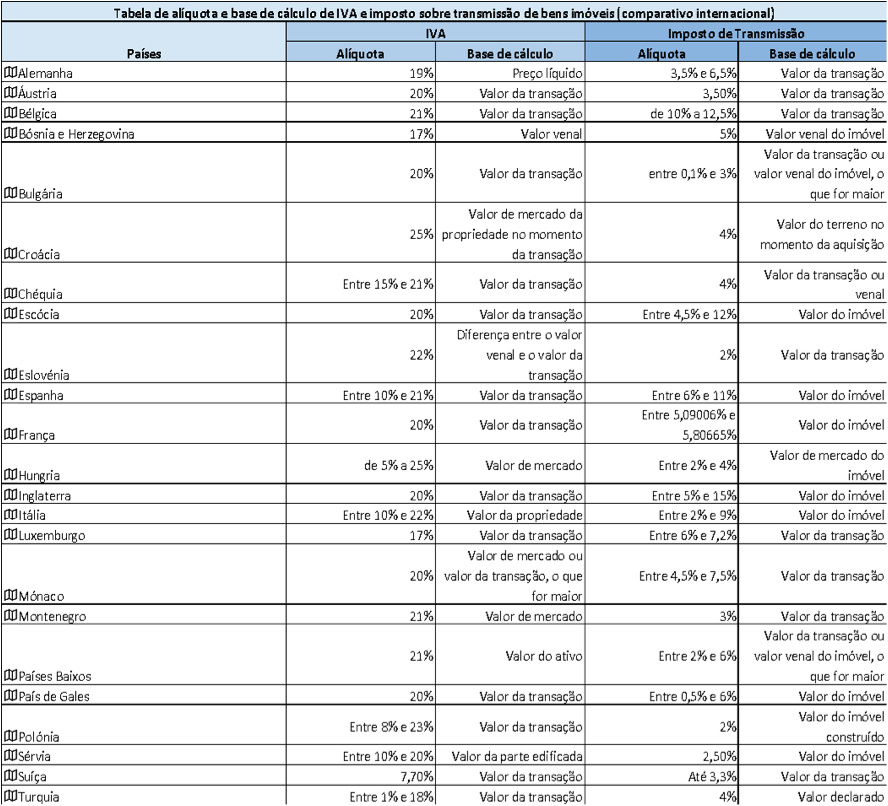

A distinção é mais visível noutros sistemas tributários, nos quais as alienações de imóveis são submetidas a duas incidências tributárias diferentes: por imposto patrimonial sobre transmissão/aquisição do bem de raiz (v.g. real estate transmission tax — rett) e por imposto sobre o consumo do imóvel (IVA). Veja-se o exemplo dos seguintes países:

Portanto, sendo a base de cálculo a expressão quantitativa do signo presuntivo de riqueza que define a natureza do imposto, conclui-se que ela se vincula ao valor venal do bem, cuja expressão econômica deve ser aferida em condições ordinárias de mercado. A capacidade contributiva se estadia exatamente nesta dimensão econômica patrimonial do imóvel. Aí está, inclusive, o motivo pelo qual o adquirente é o contribuinte ontológico do imposto de transmissão de bens imóveis, e não o alienante. Portanto, o que interessa é a grandeza econômica do imóvel adquirido, ainda que o preço de ocasião seja diverso por conjunturas peculiares àquele negócio jurídico.

O imposto patrimonial se distingue de um imposto sobre o consumo ou "circulação" do bem, que tributa o preço do negócio jurídico, cujo valor, como já colocado, nem sempre revela sua grandeza mercadológica.

Sérgio Vasques, em análise da Sexta Diretiva da Comunidade Europeia sobre o que é o PREÇO do bem ou do serviço para fins de tributação do seu consumo, diz: "E é neste sentido que se fixa o valor tributável para efeitos de IVA como tudo o que constitua ‘a contraprestação que o fornecedor ou o prestador tenha recebido ou deva receber" [5]. Não é por outro motivo que a ABNT normaliza o tema (ABNT NBR 14653-1:2019, item 0.5, parte geral da avaliação de bens), na linha de outras definições de "valor de mercado" (Market value), como a da International Valuation Standars Council (IVS) (2022) e do do European Group of Valuers' Associations (TEGOVA) [6].

Diante desse quadro, não se poderia concluir que o REsp n. 1.973.821 inova e define o valor pago como a base de cálculo categórica do ITBI. Isso ofenderia o seu caráter patrimonial, a disciplina do Código Tributário Nacional, o histórico constitucional da tributação patrimonial do Brasil e, no limite, a própria jurisprudência prévia assentada pelo próprio STJ.

3) Conclusão

O acórdão é incerto sobre a definição da base de cálculo do ITBI. Não é claro se adota o "valor venal auferido (hipoteticamente) em condições normais de mercado", ou se o "preço pago na celebração do título".

A adoção do segundo critério não encontra precedente na jurisprudência do STJ para alienações de imóveis diversas das arrematações em hastas públicas e contraria a disciplina constitucional atual e histórica do imposto de transmissão, bem como a normativa expressa do CTN (capítulo III do Livro II e art. 38), que enquadra o ITBI como imposto sobre patrimônio e renda, e nunca como um imposto sobre o consumo.

Afinal, incidir o ITBI sobre preço do negócio jurídico o transformaria em imposto sobre o consumo, previsto em diversos sistemas tributários internacionais que submetem a transação ao IVA e a aquisição da propriedade ao imposto de transmissão ("RETT"). A primeira visa a gravar a manifestação de riqueza "renda consumida". A segunda, "renda imobilizada".

Contudo, o STN os enquadra no campo da tributação sobre o patrimônio, de modo que não se pode adotar o "preço da venda" do título aquisitivo como a riqueza tributável, mas sim o valor venal do imóvel objetivamente calculado em condições normais de mercado, como a única base de cálculo desta espécie impositiva.

Continua parte 3

[1] VICESIMA. [S. l.], 31 jul. 2014. Disponível em: https://bit.ly/3Q0z8gr. Acesso em: 4 ago. 2022. Vide também CLARK, Patrick E. Taxation and the Formation of the Late Roman Social Contract. 2017. Tese de Doutorado (História) – University of California Berkeley, [S. l.], 2017. Disponível em: https://bit.ly/3AUYF69. Acesso em: 4 ago. 2022.

[2] Cf. David Parker. "Absolutism, Feudalism and Property Rights in the France of Louis XIV. Past & Present", [s.l.], n. 179, p. 60–96, 2003. Disponível em: https://bit.ly/3R1LYML. Acesso em: 4 ago. 2022.

[3] Hespanha, A. M. (2013). As Finanças Portuguesas nos Séculos XVII e XVIII. Cadernos Do Programa De Pós-Graduação Em Direito – PPGDir./UFRGS, 8(2). https://doi.org/10.22456/2317-8558.44292.

[4] V. Tratado de Direito Tributário Brasileiro, Rio de Janeiro: Forense, 1986, p. 239-240.

[5] "Imposto sobre o Valor Acrescentado". Coimbra: Ed. Almedina, 2016, p. 176.

[6] Cf. European Valuer, https://tegova.org./sta. Visitado em 15 de agosto de 2022

Autores

Encontrou um erro? Avise nossa equipe!