Limites constitucionais ao ajuste fiscal paulista da Lei 17.293/2020

Autor

20 de outubro de 2020, 8h02

A Lei estadual paulista 17.293 [1], decorrente do PL 529/2020, entrou em vigor na última sexta-feira passada (16/10) [2]. O intuito declarado em sua ementa é fixar "medidas voltadas ao ajuste fiscal e ao equilíbrio das contas públicas" do Estado de São Paulo.

O projeto foi apresentado em 13 de agosto, sob a justificativa de que se destinaria à mitigação de "um déficit orçamentário da ordem de R$ 10,4 bilhões para o exercício de 2021" [3]. A estimativa do aludido déficit, por seu turno, seria supostamente decorrente da confluência da expansão das despesas necessárias ao enfrentamento da pandemia da Covid-19 e da queda da arrecadação tributária por força da crise econômica a ela associada.

O projeto foi apresentado em 13 de agosto, sob a justificativa de que se destinaria à mitigação de "um déficit orçamentário da ordem de R$ 10,4 bilhões para o exercício de 2021" [3]. A estimativa do aludido déficit, por seu turno, seria supostamente decorrente da confluência da expansão das despesas necessárias ao enfrentamento da pandemia da Covid-19 e da queda da arrecadação tributária por força da crise econômica a ela associada.

Reclamam cautela, contudo, os números apresentados pelo Executivo paulista, na medida em que o desajuste das contas públicas do Estado não é recente, tampouco decorre apenas da crise sanitário-econômica de 2020.

Em 2019, o governo de São Paulo já havia registrado déficit orçamentário formal de cerca de meio bilhão de reais, sendo a realidade fiscal paulista bastante mais grave [4] do que a noticiada por ocasião dos debates do PL 529/2020. O desajuste das contas estaduais paulistas é maior e estrutural, de modo que precede e supera as contingências sanitário-econômicas da Covid-19.

A bem da verdade, passivos e iniquidades orçamentário-financeiras têm sido naturalizados opacamente há décadas no ciclo orçamentário do Estado de São Paulo. Como um iceberg fiscal majoritariamente submerso e, portanto, abaixo da visão mediana da sociedade, as contas paulistas se ressentem, por exemplo, de irregulares opções de: 1) programação da quitação de precatórios aquém do constitucionalmente determinado; 2) desvio de recursos vinculados à educação (tanto do piso estadual em manutenção e desenvolvimento do ensino, quanto do Fundeb) para cobertura de passivo previdenciário, o que foi refutado unanimemente pelo Supremo Tribunal Federal na ADI 5719 e na Emenda do Fundeb (EC 108/2020); bem como 3) volumoso saldo de renúncias fiscais concedidas ao arrepio da legislação de regência.

O desajuste fiscal toma outra proporção, portanto, quando se leva em conta que, apenas nessas três dimensões, o Estado de São Paulo tem, anualmente, deixado de arrecadar cerca de R$ 24 bilhões por meio de gastos tributários questionáveis, desviado cerca de R$6 bilhões dos recursos vinculados à educação básica obrigatória e postergado quitação de precatórios em saldo aproximado de R$ 4,4 bilhões.

Nesse contexto, soa temerário que — imediatamente após a promulgação da Lei 17.293/2020 — o Estado de São Paulo tenha divulgado na imprensa sua pretensão de mobilizar um plano de retomada econômica, cujas cifras projetadas alcançam R$36 bilhões [5] e se destinariam, sobretudo, a concessões e parcerias público-privadas, entre outras ações.

Ocorre, contudo, que — para lastrear tal processo intertemporal de endividamento, em meio à realidade fiscal paulista já muito frágil — o artigo 65 da Lei estadual 17.293/2020 autoriza o Executivo "a utilizar os recursos oriundos do Fundo de Participação dos Estados para prestação de garantia ou contragarantia em operações de crédito e em contratos de concessão" [6].

Aludido dispositivo da lei estadual afronta o artigo 167, IV, da Constituição Federal, ao prever — direta ou indiretamente — vinculação de impostos e transferências de impostos para garantir o custeio de parcerias público-privadas e operações de crédito. Some-se a isso o risco de esvaziamento paulatino dos pisos em saúde e educação, cujas bases de cálculo também são formadas pelas transferências obrigatórias de impostos aos fundos de participação dos estados e dos municípios (FPE e FPM).

Vale lembrar que a jurisprudência do Supremo Tribunal Federal é firme e consolidada, no sentido de que somente a Constituição Federal pode fixar vinculações de receitas de impostos, na forma do artigo 167, IV. Arrolamos, em caráter exemplificativo, o RE 183.906 (Rel. Min. Marco Aurélio, DJ 30.04.98); o RE 213.739 (Rel. Min. Marco Aurélio, DJ 02.10.98), a ADI 2529 (Rel. Min. Gilmar Mendes, DJe 06.09.2007) e a ADI 3576 (Rel. Min. Ellen Grace).

Nem se diga que as receitas de impostos, recebidas via transferências obrigatórias por meio do FPE e do FPM, poderiam ser oferecidas em garantia e contragarantia em operações de crédito e concessões (como se sucede com as PPPs). Ora, espécie análoga de vinculação já foi julgada inconstitucional pelo STF nos autos da ADI 553/RJ, em 13 de junho de 2018. Na síntese formulada pelo voto [7] do ministro Edson Fachin:

"A controvérsia principal suscitada em abstrato em controle objetivo é compreensível, ao meu ver, na possibilidade de vinculação das receitas transferidas pela União ao Estado do Rio de Janeiro referentes ao Fundo de Participação dos Estados e do Distrito Federal às despesas atinentes ao Fundo de Desenvolvimento Econômico do ente subnacional, afetando os recursos ao apoio e estímulo de projetos de investimentos industriais prioritários do Estado federado".

O voto [8] da ministra Cármen Lúcia, relatora da ADI 553, é cristalino em apontar a inconstitucionalidade da pretensão de norma estadual vincular recursos do FPE e FPM a projetos de desenvolvimento econômico, em abusiva expansão do rol taxativo de exceções inscritas pelo art. 167, IV da CF/1988:

“O cotejo dos dispositivos questionados evidencia a incompatibilidade entre a norma constitucional estadual e a Constituição da República, por se estabelecer, no primeiro, vinculação vedada pela norma constitucional.

O artigo 226, §1º, da Constituição do Estado do Rio de Janeiro determina a vinculação de parte da arrecadação destinada ao Fundo de Participação dos Municípios e dos Estados à promoção de projetos de micro e pequenas empresas daquela entidade.

O artigo 167, inciso IV, da Constituição da República veda, expressamente, a vinculação da receita de impostos a órgãos, fundos ou despesas, excepcionadas as seguintes situações: a) repartição do produto da arrecadação dos impostos dos artigos 158 e 159; b) destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária; c) prestação de garantias às operações de crédito por antecipação de receita, previstas no artigo 165, §8º; e d) prestação de garantia ou contragarantia e à União e pagamento de débitos para com ela.

O disposto na Constituição do Estado do Rio de Janeiro não está previsto entre as situações autorizadas para vinculação pela Constituição da República, demonstrando-se a incompatibilidade entre as normas, traduzida pela inconstitucionalidade do dispositivo da Constituição estadual" (grifos da autora).

No caso paulista, em especial, é inadmissível que uma lei ordinária se ocupe de promover ajuste fiscal controvertido e, por vezes francamente inconstitucional, para abrir margem a voluntarismos questionáveis. Soa contraditória, nesse contexto, a tese de austeridade fiscal em face da expansão circunstancialmente desarrazoada de despesas discricionárias, como, por exemplo, o crescimento de 74% na dotação de publicidade institucional no PLOA-2021.

Além do citado artigo 65 da Lei 17.293/2020, causa-nos imensa preocupação a hipótese de uma espécie de "desvinculação infraconstitucional universal" inscrita no artigo 16 a seguir transcrito:

"Artigo 16 — Todos os fundos especiais de despesa e fundos especiais de financiamento e investimento do Poder Executivo poderão destinar as receitas arrecadadas, sem prejuízo das destinações estabelecidas nas respectivas leis de instituição, para despesas de qualquer natureza relacionadas com o Poder, órgão ou entidade responsável por sua gestão, inclusive despesas de pessoal e encargos sociais.

§1º. O disposto no caput não se aplica ao montante das receitas vinculadas cuja destinação legal esteja prevista na Constituição Federal, Constituição Estadual ou legislação federal, permitida a aplicação dos demais recursos do fundo na forma prevista neste artigo.

§2º. Fica dispensada a deliberação dos órgãos colegiados dos fundos de que trata o caput deste artigo, caso existam, relativamente à destinação autorizada por este artigo". (grifos da autora)

A rigor, aludido dispositivo afronta o comando inscrito no parágrafo único do artigo 8º da Lei de Responsabilidade Fiscal, segundo o qual "os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso". Como a LRF é lei complementar que fixa normas nacionais de finanças públicas (artigo 163 da CF), não pode ser derrogada por lei ordinária estadual.

A única hipótese consonante com o ordenamento jurídico brasileiro seria dar interpretação conforme ao artigo 16 da Lei do Ajuste Fiscal Paulista, nos estritos termos do artigo 65, §1º, II, da LRF, com a redação que lhe foi dada pela Lei Complementar 173/2020.

Significa dizer que somente é cabível — para além do limite de 30% dado pelo artigo 76-A do ADCT (desvinculação de receitas dos Estados) — afastar as vinculações legais e dispensar, assim, o cumprimento do disposto no parágrafo único do artigo 8º da LRF durante a vigência do Decreto Legislativo nº 6/2020 e "desde que os recursos arrecadados sejam destinados ao combate à calamidade pública".

Infelizmente, contudo, a finalidade maior da Seção V da Lei 17.293/2020, em que se insere o citado artigo 16, é ampliar a discricionariedade alocativa dos ordenadores de despesas estaduais [9], sem lhes impor ônus de justificar o emprego de tais recursos desvinculados em relação à pandemia da Covid-19. Trata-se de uma regra genérica de livre destinação de recursos que implode — de forma ilimitada no tempo e no alcance material — as vinculações definidas nas leis estaduais. Tal opção não é constitucionalmente válida, porque o legislador estadual precisa enfrentar, uma a uma, as vinculações amparadas pelo parágrafo único do artigo 8º da LRF, caso queira revê-las.

Não pode a Lei do Ajuste Fiscal Paulista pretender reescrever as regras nacionais de finanças públicas ao seu talante, com inúmeras e temerárias remissões à regulamentação posterior do executivo estadual.

A pretexto de estabilizar as finanças públicas estaduais, notadamente em busca de ampliar o custeio do regime próprio de previdência dos servidores públicos, o Estado de São Paulo editou um cipoal de regras sobre organização administrativa, programa de demissão incentivada, securitização de dívida ativa, revisão de renúncias fiscais, transação de créditos tributários ou não tributários, alienação de bens públicos, regulação de serviços públicos, concessão de serviços e/ou uso de bens públicos, processos judiciais etc.

Falta transparência quanto aos fins pretendidos na securitização de dívida ativa (haja vista o frágil regime jurídico da CPSEC e sua baixa accountability), bem como há inúmeros riscos jurídico-fiscais que reclamam acompanhamento detido das hipóteses de transação de créditos, concessão de serviços e de uso de bens e alienação patrimonial. Voltarei a tais temas nas minhas próximas colunas "Contas à Vista" com maior vagar.

Todas as inconsistências e os limites apontados até aqui visam a evidenciar o quão temerário pode vir a ser um processo de ajuste fiscal que desconsidera os mandamentos e fins constitucionais. É indubitável que o Estado de São Paulo precisa rever suas opções de tributação e de orçamentação, mas não cabe ao governo paulista afrontar nosso ordenamento, colocando à sua frente prioridades discricionárias questionáveis.

Ao nosso sentir, a Lei 17.293/2020 trouxe promessa de ajuste, em diversas passagens, controvertido e juridicamente inseguro, o que, por óbvio, reclama observação e controle estrito de todas as instâncias cabíveis e, em especial, de toda a sociedade.

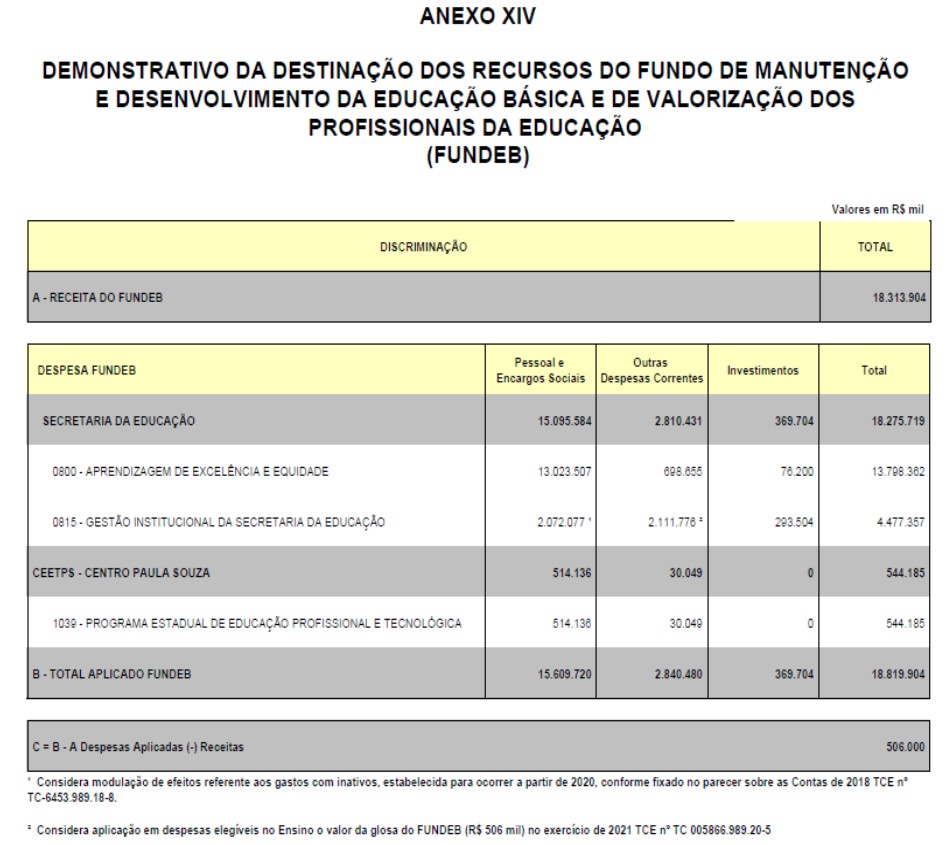

Um exemplo disso pode ser visto no Anexo XIV do Projeto de Lei Orçamentária paulista para 2021, que sequer foi devidamente ajustado para cumprir a decisão do STF quanto à exclusão dos gastos com inativos no cômputo dos recursos educacionais (ADI 5719), como se pode ler a seguir:

No PLOA-2021, enviado em 31 de agosto pelo Executivo, ainda restam descumpridos o artigo 255 da Constituição Estadual e o artigo 212, §7º, da Constituição Federal, introduzido pela EC 108, de 26 de agosto de 2020 (Emenda do Fundeb), mesmo após a enfática e unânime decisão do Supremo Tribunal Federal prolatada em 17 de agosto deste ano. Acaso teremos de apresentar uma reclamação STF contra tal omissão inconstitucional que descumpre a ADI 5719?

Como visto, o ajuste fiscal paulista não parece priorizar o custeio efetivo da educação básica obrigatória, tampouco resguarda financiamento adequado para as ações e serviços públicos de saúde, já que, em nenhum momento, as palavras "pandemia", "calamidade" e "SUS" foram citadas ao longo da extensa Lei 17.293/2020. Eis um indício acerca das suas prioridades intertemporais, de cujo controle de conformidade constitucional não podemos abdicar.

[1] Inteiro teor disponível em https://www.al.sp.gov.br/repositorio/legislacao/lei/2020/lei-17293-15.10.2020.html.

[2] Vez que foi promulgada em 15 de outubro e publicada no dia seguinte.

[3] Conforme consta do Ofício Conjunto SEFAZ/SPOG nº 007/2020, que acompanha a Mensagem do Governador à Assembleia Legislativa do Estado de São Paulo.

[4] O que ensejou a emissão de parecer desfavorável pelo Ministério Público de Contas do Estado de São Paulo, como se pode ler em http://www.mpc.sp.gov.br/wp-content/uploads/2020/06/Parecer-desfavora%CC%81vel.-MP-de-Contas.-Contas-do-Governador.-2019.-eTC-2347.989.19-6-.pdf.

[5] Como noticiado em https://agenciabrasil.ebc.com.br/economia/noticia/2020-10/doria-apresenta-plano-de-retomada-economica-de-sao-paulo e em https://economia.uol.com.br/noticias/redacao/2020/10/16/governo-de-sp-anuncia-plano-de-retomada-economica-e-espera-atrair-r-36-bi.htm.

[6] No Congresso Nacional tramita o Projeto de Lei 3263/2019, de autoria do Senador Antonio Anastasia, em sentido análogo (disponível em https://www25.senado.leg.br/web/atividade/materias/-/materia/137121), mas cuja tramitação está parada na CCJC do Senado, na medida em que reclama detido exame de conformidade com o art. 167, IV da CF.

[9] Algo que se espraia para os demais poderes na forma do art. 4º da Seção XV – Das Disposições Transitórias.

Encontrou um erro? Avise nossa equipe!