Fim do voto de qualidade no Carf é celebrado por tributaristas

Autor

25 de março de 2020, 12h03

O fim do voto de qualidade no Conselho Administrativo de Recursos Fiscais (Carf), uma demanda antiga dos representantes dos contribuintes, foi comemorado por tributaristas.

A alteração está no artigo 29 da Medida Provisória 899, aprovada na terça-feira (24/3) pelo Senado. A MP regula as transações fiscais e oferece possibilidade de renegociação de dívidas tributárias. O texto aprovado agora vai para a sanção presidencial.

A alteração está no artigo 29 da Medida Provisória 899, aprovada na terça-feira (24/3) pelo Senado. A MP regula as transações fiscais e oferece possibilidade de renegociação de dívidas tributárias. O texto aprovado agora vai para a sanção presidencial.

Durante o debate no plenário, o senador Alessandro Vieira (Cidadania-SE) ponderou que o fim do voto de qualidade no Carf era matéria estranha à MP, e por isso não deveria ser votado. Mas, no fim, o artigo acabou permanecendo, por 50 votos a 28.

Conforme o texto aprovado, os julgamentos do Carf não terão mais o voto de desempate do presidente das turmas ou câmaras do órgão, cargo sempre ocupado por servidores da Receita. O artigo 29 da MP prevê que, em caso de empate no julgamento de processo administrativo de determinação e exigência do crédito tributário, a decisão será favorável ao contribuinte, sem necessidade do voto de desempate.

Para tributaristas, a decisão é positiva e evidencia respeito ao artigo 112 do Código Tributário Nacional. O artigo diz que "a lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida" quanto à capitulação legal do fato; natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos; autoria, imputabilidade, ou punibilidade; ou à natureza da penalidade aplicável, ou à sua graduação.

Breno Dias de Paula opina que, com o voto de qualidade, a imparcialidade do tribunal era ameaçada. "A duplicidade do voto proferido pelo Conselheiro Presidente, sobretudo levando-se em conta ser ele representante do Fisco, colocava em xeque a missão da instituição, qual seja, julgar, de forma imparcial e justa, os litígios administrativos fiscais", argumenta.

"Espero que o presidente da República não vete. Há muito tempo lutamos pelo fortalecimento do Carf, que é inquestionavelmente um tribunal republicano e democrático, mas que precisa aprimorar suas características paritárias."

A advogada Daniela Floriano, sócia da área tributária Rayes & Fagundes Advogados e juíza do Tribunal de Impostos e Taxas (TIT) de São Paulo, também avalia a mudança positivamente. "A exclusão do voto de qualidade devolve aos Conselheiros contribuintes autonomia de decisão e devolvem ao Carf a imparcialidade. Isso representa uma das maiores conquistas dos contribuintes no Carf."

Já José Luiz Crivelli Filho, sócio do Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados, acredita que o respeito ao CTN poderia ser definido de outra forma. "A extinção do voto de qualidade, posto positiva, não parece ser a melhor alternativa para o Carf. Melhor seria, talvez, reconhecer que o empate evidencia dúvida, conforme o art. 112 do CTN, hipótese em que se manteria o principal, com juros, mas sem a multa de ofício", explica.

Para Mírian Lavocat , advogada tributarista sócia do Lavocat Advogados e ex-conselheira do Carf, "muitas vezes chegamos a processos em que temos o empate, uma prova extensa colacionada pelo contribuinte. "Mas com desempate pelo voto de qualidade, acabava perdendo, mitigando um princípio maior, que é o da verdade material dentro do processo administrativo. Sem sombra de dúvidas, é um dia especial para os contribuintes."

Alcance da mudança

A extensão das consequências do fim do voto de qualidade no Carf não são amplas, em termos quantitativos, mas seu impacto econômico não é conhecido.

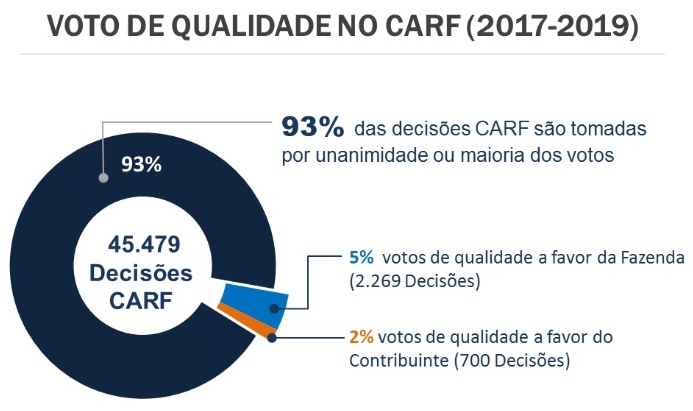

Dos casos analisados pelo Carf entre 2017 e 2019, apenas 7% foram decididos por meio do voto de qualidade — mas, destes, 71% foram a favor da Receita, e 29%, pró-contribuinte, segundo o último levantamento divulgado pelo órgão, em junho de 2019 (veja gráfico abaixo).

A metodologia de divulgação dos dados foi criticada por tributaristas ouvidos pela ConJur. O professor e pesquisador da FGV Direito Breno Vasconcelos, do Mannrich e Vasconcelos, afirmou que o conselho deveria divulgar também informações a respeito de quais matérias eram objeto dos recursos julgados, percentuais, computação de decisões em repetitivos, critério adotado para definir o que é favorável ou desfavorável e como foram computados os julgamentos parciais.

"Há uma percepção de que os votos de qualidade são mais frequentes em casos de maiores valores. Como não temos os dados, não podemos confirmar ou infirmar empiricamente essa percepção", justificou.

De acordo com os dados abertos divulgados pelo Carf em abril, 95 dos processos pendentes de julgamento correspondiam a R$ 260 bilhões do crédito tributário em discussão, enquanto outros 116.708 processos representavam R$ 82 bilhões.

"Veja que, se os votos de qualidade se concentrarem em apenas 95 processos, estatisticamente poderá parecer pouco, mas, em termos financeiros, representam 42,62% do estoque de R$ 610 bilhões", diz Vasconcelos.

Autores

Encontrou um erro? Avise nossa equipe!