A proposta de reforma tributária e o impacto no agronegócio

Autor

14 de agosto de 2020, 8h00

Em outra oportunidade já tratamos, com ponderações iniciais, a respeito dos projetos de "reforma tributária", levando em consideração as PECs 45 e 110.1

Em outra oportunidade já tratamos, com ponderações iniciais, a respeito dos projetos de "reforma tributária", levando em consideração as PECs 45 e 110.1

Neste texto cuidaremos do Projeto de Lei 3.887/2020, proposto pelo Governo Federal, o qual "Institui a Contribuição Social sobre Operações com Bens e Serviços — CBS, e altera a legislação tributária federal".

Antes de ingressarmos em alguns aspectos específicos do projeto levando em consideração o setor do agronegócio, importante apresentar algumas reflexões iniciais a respeito da própria essência de uma "reforma tributária" para o Brasil.

A primeira reflexão a ser posta é no sentido de que tais alterações tributárias devem vir para prestigiar e fortalecer as vocações de nosso país do ponto de vista econômico, social e cultural. Digo isso, pois, a "reforma" nos parece que está caminhando em sentido contrário, ou seja, aumentar a carga fiscal e, talvez, até mesmo a complexidade para setores claramente relevantes para a economia brasileira, seja internamente, como também no mercado internacional, que é o caso do agronegócio.

Temos que elaborar uma reforma tributária que prestigie o que sabemos fazer de melhor e não o oposto. Sendo assim, as mudanças tributárias devem partir desta premissa e não o contrário, na medida que se busca, ao nosso ver, atingir com maior amplitude a tributação referido setor.

A busca por esta concretização não se dá somente no campo (porteira para dentro), mas em toda a sua cadeia, inclusive, o processo industrial voltado para o setor, a fim de que não sejamos somente produtores e exportadores de produtos in natura, mas também tenhamos condições de se tornar um importante fornecedor de produtos industrializados a partir da utilização destes insumos.

E esta reflexão inicial se justifica não somente pela vocação e importância do setor, mas, também pelo fato de que existem peculiaridades para as atividades vinculadas ao agronegócio que não podem ser ignoradas, tais como pragas, sazonalidade, dependência climática, variação de câmbio, consumo, amplitude da cadeia produtiva, entre outros aspectos, os quais impõem um tratamento diferenciado, que não se revela, em momento algum, como um privilégio.2

Trata-se, em verdade, da mera aplicação da igualdade, uma vez que, naturalmente, o cumprimento desta não se dá por tratamento idêntico a situações distintas. Neste ponto, embora com necessidade de ajustes, a CBS é ainda mais adequada que o IBS.

E, mais do que isso, temos condições e vocação para ser ainda mais competitivos e eficientes, desejando que a tributação não seja o empecilho.

Neste sentido, há se ver com cautela e não se encantar com o argumento fácil de que devem ser extintos os incentivos, imputando a estes parcela da culpa por nosso sistema tributário.

É certo que, de fato, muitos incentivos podem não ter mais justificativas fáticas e/ou jurídicas, todavia, a caça às bruxas não me parece a medida adequada, muito menos na intensidade que se propõe.

Por exemplo, no agronegócio, além de razões voltadas às peculiaridades e vocação econômica nacional, temos ainda aspectos ligados à seletividade e essencialidade, uma vez que sua cadeia, por completo, e, sobretudo, a produção agropecuária, está destinada a atingir um fim maior, qual seja, a concretização de direitos fundamentais do cidadão relacionados à vida digna, saúde e alimentação. Ora, é o ponto de partida para a dignidade da pessoa humana, ter o mínimo para se alimentar, não sendo razoável a tributação do mínimo existencial, por qualquer tipo de tributo, inclusive, sobre o consumo. Há uma função social neste processo produtivo que vai além da nossa fronteira, dada a responsabilidade de alimentar nosso país e o mundo. Será que os Estados chegam ao nível de "tributar a fome" do indivíduo?

Vê, assim, que é preciso "separar o joio do trigo", quando se trata de extinguir incentivos.

Ainda, dentro desta perspectiva do questionamento dos incentivos fiscais, a sensação que temos é de verdadeira inversão de valores em nosso país, dando a nítida impressão de que, na atualidade, "não tributar" é um escárnio. Quando, deveras, deveríamos pensar em sentido oposto, sendo a tributação na essência uma exceção. Não se nega que esta é necessária, sobretudo, em um Estado de cunho Democrático e Social, no entanto, isto não significa termos um "Leviatã fiscal", sem limites e que, constantemente, precisa de mais recurso, não se tendo um horizonte de limites.

Neste aspecto, muito nos preocupa a total ausência de uma reflexão crítica, honesta e transparente a respeito da arrecadação em nosso país, a utilização dos recursos públicos e se de fato não são suficientes, quando o grande problema está no seu mau uso, por má gestão, ineficiência, alguns privilégios, corrupção, juntamente com uma burocracia, em várias ocasiões desnecessárias e que podem ser alteradas sem aumento da carga fiscal (simplificação não precisa andar junto com aumento de carga tributária).

No entanto, deixando de lado tais ponderações iniciais, cabe traçar os principais aspectos quanto à CBS e sua aplicabilidade no agronegócio.

O projeto de lei, ao tratar da CBS, com relação ao setor do agronegócio, traz um regime diferenciado em duas ocasiões quanto à saída (receita) com a previsão de isenção: (i) produtos integrantes da cesta básica (art. 22, II) conforme lista do Anexo I3; e (ii) produtos in natura4 classificados nos Capítulos 1 a 12 e nas posições 1401, 1801 e 1802 da Nomenclatura Comum do Mercosul (NCM), desde que seja uma venda para pessoa jurídica.

Tratando da venda com isenção do produto in natura, importante esclarecer que esta somente se aplica à venda para pessoa jurídica, além do fato de que somente alguns itens ligados ao beneficiamento continuaram a ter a mesma natureza, olvidando-se, por exemplo, da secagem.

Com relação à tributação da receita, embora tenhamos a previsão de isenção, quanto à insumos relevantes ao setor não houve a manutenção da tributação diferenciada, como podemos notar para os defensivos, adubos e fertilizantes, os quais, atualmente, possuem alíquota zero de PIS/COFINS e, com o advento da CBS, serão tributado à alíquota de 12%.

Isto poderá implicar em majoração do custo de aquisição para os produtores rurais pessoas físicas, especialmente, integrando na etapa posterior o custo majorado dos produtos agropecuários in natura. Da mesma forma, a ração destinada à alimentação animal e as vacinas, impactando, por sua vez, no produto final in natura do setor de proteína animal.

É fato que, não obstante a aquisição com isenção do produto in natura permitir à pessoa jurídica um crédito presumido de 15% a alíquota de 12% (1,8%), seja com destino à revenda ou para atividades da empresa nos parece que esta neutralidade fiscal relacionada a não cumulatividade não será plena.

Esta afirmação, em um primeiro momento, decorre do fato de que, apesar da maior complexidade no segmento do agro quanto ao PIS/COFINS, os créditos presumidos para milho, arroz, soja, café, leite, entre outros, tem sido em geral em montante superior ao concedido pela CBS.

Além disso, para as pessoas jurídicas que adquirem tais produtos in natura como matéria-prima para produção de itens destinados à comercialização da cesta básica, há determinação no projeto para que exista o estorno do crédito, calculado via rateio de custos ou proporcional à receita. Ora, portanto, no caso de aquisição para produção de produtos destinados à cesta básica, a tributação da CBS na cadeia não será neutralizada, em respeito à noção de não cumulatividade plena que se sustenta, uma vez que haverá estorno do crédito presumido, como ainda, na mesma proporção dos demais créditos decorrente de aquisição de bens e serviços. Esta interpretação se dá, notadamente, pela previsão no art. 11, do projeto de lei, inexistido qualquer orientação expressa em sentido contrário. E o pior, na etapa seguinte, não dará direito ao crédito também e impõe, por sua vez, o estorno proporcional ou por rateio de custos da receita vinculada a tais produtos, reforçando a cumulatividade.

Da mesma forma, ainda a respeito do crédito presumido nas aquisições identificamos outros aspectos que merecem muita atenção: (i) na forma da redação do art. 24, a entrega pelo cooperado à cooperativa não dará direito ao crédito presumido, uma vez que, tecnicamente, entre eles não há aquisição mas mera entrega de sua produção, conforme noção de ato cooperado típico; e (ii) mesmo na exportação, onde é possível uma interpretação sistemática a respeito da manutenção, não há clareza se tais créditos presumidos, podem ser mantidos e utilizados para compensação e/ou ressarcimento, uma vez que a autorização consta somente das regras de não cumulatividade, não havendo, posteriormente, qualquer previsão expressa, o que pode levar, pela experiência, a Receita Federal a impedir tal gozo.; (iii) as aquisições de pessoas físicas, como não são contribuintes e não comercializam com isenção, diante da redação do art. 24, que permite somente o crédito presumido para as aquisições com referida exoneração do art. 23, pode levar ao entendimento no sentido de que não permitirão tal crédito, em nítida cumulatividade, em descompasso com a pretensão do legislador.

Tais estornos serão de grande impacto, pois levarão consigo, não somente a impossibilidade do crédito presumido, mas também aqueles decorrentes das demais aquisições de bens e serviços, como por exemplo, energia elétrica, frete, embalagens, serviços em geral, entre outros.

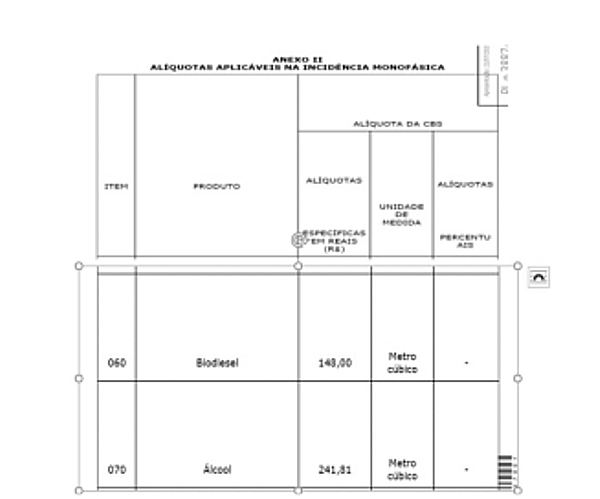

De outra parte, temos a previsão da incidência monofásica para os combustíveis (art. 32), entre eles o biodiesel e o álcool para fins carburantes.

Em tais hipóteses, haverá tributação do importador ou produtor por um sistema de alíquotas específicas por unidades de medida, nos termos do Anexo II:

Tais pessoas jurídicas contribuintes farão a tributação concentrada por meio de tais alíquotas específicas por unidade de medida (metro cúbico), permitindo-se a manutenção dos créditos, ao passo que os revendedores nas etapas seguintes farão a comercialização com isenção, vedando-se o direito ao crédito de tais bens.

Ainda a respeito do crédito, quando se trata do agronegócio, a impossibilidade deste na aquisição de combustível, diante da isenção na cadeia da monofasia, levará a mais um fator de cumulatividade no setor, diante da relevância deste insumo.

Juntamente com todas as preocupações apontadas, principalmente, em cadeias mais longas e com a participação de produtor rural pessoa física, apesar de ainda existir dúvidas e discussões a respeito ode créditos de PIS/COFINS no regime não cumulativo, o qual é altamente relevante a este setor, há pretensão de impedi-lo, autorizando somente aqueles já escriturados, quando da entrada em vigor da CBS. Portanto, créditos extemporâneos após IBS, apesar da decadência/prescrição de 05 anos, não poderão mais ser identificados e utilizados.

Por fim, temos ainda discussões voltadas ao fato de que, na forma das alterações nas demais legislações, poderá, por exemplo, tributar as operações de hedge, altamente relevante para o setor, não obstante a alegação se ser somente a receita bruta (art. 12, do DL1.598/77), ser tributada.

Enfim, percebe-se que, apesar de alguns modificações relevantes e uma possível simplificação, existe a necessidade de ajustes no projeto sob pena de, mais uma vez, termos a nítida sensação, comprovada ao longo do tempo, tal qual o PIS/COFINS não cumulativo, que, em verdade, do lindo e hipnotizante canto da sereias, o que teremos será simplesmente aumento de carga fiscal e facilidade na fiscalização tributária.

1 https://www.conjur.com.br/2019-dez-27/direito-agronegocio-reforma-tributaria-dialogo-agronegocio?pagina=3

2 https://www.conjur.com.br/2017-out-20/direito-agronegocio-tributacao-diferenciada-agronegocio-nao-privilegio

3 “Produtos classificados nos códigos 0713.33.19, 0713.33.29, 0713.33.99,1006.20, 1006.30 e 1106.20 da Nomenclatura Comum do Mercosul – NCM; Farinha, grumos e sêmolas, grãos esmagados ou em flocos, de milho, classificados, respectivamente, nos códigos 1102.20, 1103.13 e 1104.19, todos da NCM; Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, leite em pó, integral, semidesnatado ou desnatado, leite fermentado, bebidas e compostos lácteos e fórmulas infantis, assim definidas conforme previsão legal específica, destinados ao consumo humano ou utilizados na industrialização de produtos que se destinam ao consumo humano; Queijos tipo mozarela, minas, prato, queijo de coalho, ricota, requeijão, queijo provolone, queijo parmesão, queijo fresco não maturado e queijo do reino; Farinha de trigo classificada no código 1101.00.10 da NCM; Massas alimentícias classificadas na posição 19.02 da NCM; Carnes bovina, suína, ovina, caprina e de aves e produtos de origem animal classificados nos seguintes códigos da NCM: a) 02.01, 02.02, 0206.10.00, 0206.2, 0210.20.00, 0506.90.00, 0510.00.10 e 1502.10.1; b) 02.03, 0206.30.00, 0206.4, 02.07, exceto os produtos classificados nos códigos 0207.43.00 e 0207.53.00, 02.09 e 0210.1 e carne de frango classificada nos códigos 0210.99.00; c) 02.04 e miudezas comestíveis de ovinos e caprinos classificadas no código 0206.80.00; Peixes e outros produtos classificados nos seguintes códigos da NCM: a) 03.02, exceto produtos classificados na posição 0302.9; b) 03.03 e 03.04; Café classificado nos códigos 09.01 e 2101.1 da NCM; Açúcar classificado nos códigos 1701.14.00 e 1701.99.00 da NCM; Óleo de soja classificado na posição 15.07 da NCM e outros óleos vegetais classificados nas posições 15.08 a 15.14 da NCM; Manteiga classificada no código 0405.10.00 da NCM; Margarina classificada no código 1517.10.00 da NCM; Sabões de toucador classificados no código 3401.11.90 Ex 01 da NCM; Produtos para higiene bucal ou dentária classificados na posição 33.06 da NCM; e Papel higiênico classificado no código 4818.10.00 da NCM.”

4 “§ 1º Considera-se produto in natura aquele que não tenha sofrido qualquer processo de industrialização nem seja acondicionado em embalagem de apresentação. § 2º Consideram-se ainda produto in natura, desde que mantenham a composição e as características do produto in natura, aquele resultante dos processos de: I – limpeza; II – padronização; III – armazenagem; IV – transporte, resfriamento e venda a granel de leite, quando executados cumulativamente; V – pasteurização; e VI – elaboração de blend de café”.

Encontrou um erro? Avise nossa equipe!