Conheça as tendências do TJ-SP nas discussões sobre contratos bancários

Autor

9 de setembro de 2019, 8h00

*Reportagem publicada no Anuário da Justiça São Paulo 2019, que será lançado na próxima quarta-feira, 11 de setembro, no Tribunal de Justiça São Paulo.

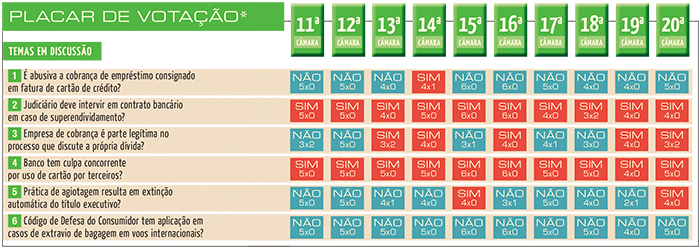

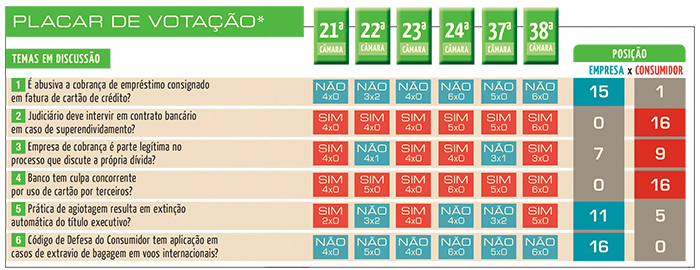

A Subseção 2 de Direito Privado do Tribunal de Justiça de São Paulo tem tendências claras de voto. Entre os temas analisados pelo Anuário da Justiça São Paulo 2019 para o Placar de Votação, em apenas dois há divergência considerável entre as câmaras de julgamento: na extinção automática do título executivo por prática de agiotagem e quando se discute se empresa de cobrança é parte legítima no processo que discute a própria dívida.

A DP2 é composta da 11ª à 24ª Câmara de Direito Privado, mais as 37ª e a 38ª Câmaras. Tem em sua competência contratos bancários; contratos de cartão de crédito e prestação de serviços bancários; casos de representação comercial, comissão mercantil, comodato, condução e transporte, depósito de mercadorias e edição; ações envolvendo depositário ou leiloeiro; insolvência civil e execuções singulares, sustação de protesto; entre outros temas.

As câmaras que defendem a extinção automática do título executivo argumentam que o negócio que motivou o surgimento do título é ilegal. Já os desembargadores que entendem não ser possível aplicar a extinção automática ponderam que, nesses casos, o Judiciário deve apenas determinar a incidência de juros dentro dos padrões legais. Segundo eles, apesar da origem irregular, a dívida existe e deve ser paga.

Com maioria de 9 câmaras a 7, a DP2 também tende a decidir que empresa de cobrança é parte legítima no processo que discute a dívida que ela pretende receber. Um dos argumentos usados pelos julgadores é o de que, mesmo essas companhias não sendo as responsáveis por incluir o nome do devedor em lista de inadimplentes, elas cuidam da parte administrativa da dívida e mantêm contato com as pessoas que não pagaram seus débitos.

Os desembargadores da corrente contrária afirmam justamente que o envio de propostas de acordo e mensagens eletrônicas de cobrança, por exemplo, não fazem parte da dívida, são apenas meios de buscar uma solução junto ao devedor.

Anuário da Justiça

Anuário da Justiça

Ao analisar a suposta abusividade da cobrança de empréstimo consignado em fatura de cartão de crédito, 15 das 16 câmaras da subseção entendem que não há qualquer irregularidade e que o negócio, se feito de maneira transparente e legal, deve ser mantido. Nesses processos, a discussão envolve o débito dos valores contratados no cartão e o desconto automático no benefício ou salário.

Como os empréstimos são feitos por meio de cartão de crédito, a reserva de margem consignável definida por lei aumenta de 30% para 35%. Esse adicional de cinco pontos percentuais deve ser usado exclusivamente para o pagamento da fatura. É nessa diferença, além do próprio cartão, que os autores das ações questionam os bancos.

“Se a autora se arrepende da contratação, seja pela solicitação de um cartão de crédito que não usa, seja pelo receio de vir a utilizá-lo, seja pela forma de pagamento, seja pelos juros praticados, deve resolver a questão com a devolução do empréstimo recebido, quitando-o integralmente, e, após, pedir a resolução contratual”, diz o desembargador Gilberto dos Santos, da 11ª Câmara.

Ainda nas discussões sobre contratos bancários, os desembargadores de todas as câmaras votam de forma unânime para limitar, em casos de superendividamento, o desconto de empréstimos a 30% do vencimento líquido do devedor. Em muitos votos, apesar de definirem esse limite, os magistrados ponderam que a aplicação do entendimento não significa que houve qualquer cláusula ilegal ou abusiva no contrato firmado.

É comum nessas decisões os desembargadores citarem como base de seus votos o inciso IV do artigo 833 do Código de Processo Civil de 2015 e o inciso X do artigo 7º da Constituição.

O texto do CPC impede que bancos fiquem com o salário do devedor, enquanto o dispositivo constitucional define a proteção ao salário como um dos direitos do trabalhador.

“Não há que se falar em danos à sua personalidade em razão do pagamento de dívida que ela, conscientemente, pactuou, embora ciente, também, de sua verdadeira capacidade econômica. Entendimento contrário implicaria premiar o mutuário que, deliberadamente, contrata empréstimo com o qual não pode arcar”, afirmou o desembargador Salles Vieira, da 24ª Câmara, em caso com pedido de indenização.

Ainda nas relações bancárias, a DP2 também é unânime ao decidir que bancos têm culpa concorrente quando um terceiro faz mau uso do cartão de crédito de um de seus clientes. Os desembargadores entendem que houve falha na prestação do serviço, pois o banco é responsável por manter a segurança dos bens de seus clientes tanto nos meios digitais como nos pontos físicos de atendimento. Apesar de entenderem que os bancos também são culpados nessas situações, os magistrados apenas aplicam condenação por danos morais quando a vítima tem seu nome negativado ou sua honra ofendida.

Muitos desses casos envolvem o chamado golpe do motoboy. A prática consiste em um motoqueiro bater à porta de um cliente de determinado banco, identificar-se como portador da instituição financeira, pedir as informações pessoais da pessoa e depois usá-las para fazer saques e compras.

O desembargador Salles Vieira afirmou em um de seus votos que, por se tratar de uma relação de consumo, o banco deve comprovar que fez todo o possível para garantir a segurança das finanças do cliente e que a culpa é exclusiva do autor da ação. “No caso dos autos, nada provou o banco, limitando–se a alegar que as transações foram realizadas mediante a utilização da senha pessoal do autor”, disse.

Outra unanimidade é pela não aplicação do Código de Defesa do Consumidor em casos de extravio de bagagem em voos internacionais. Os julgadores explicam que, nesses casos, prevalecem os tratados de Varsóvia e Montreal.

Esses acordos internacionais regulam as relações entre companhias aéreas e passageiros em casos de atraso de voos e outros problemas e determinam o valor de reembolso por bagagem extraviada em pouco mais de 1 mil euros. Essas decisões seguem precedentes do Supremo Tribunal Federal no Recurso Extraordinário 636.331 e no ARE 766.618.

Nesses julgamentos, os ministros definiram que conflitos envolvendo extravio de bagagem e prazos prescricionais ligados à relação de consumo em voos internacionais de passageiros devem ser resolvidos pelas regras estabelecidas pelas convenções internacionais sobre a matéria, ratificadas pelo Brasil.

Já as indenizações por danos morais decorrentes desses conflitos devem ser julgadas com base no CDC. Isso porque, de acordo com os desembargadores, o precedente do STF e os acordos internacionais tratam apenas da reparação material pelo extravio das bagagens, não de outras compensações. O desembargador Mendes Pereira, da 15ª Câmara, explicou, em um de seus votos, que o entendimento do STF “não restringe a verba reparatória de natureza moral, mas, apenas, os danos materiais […] devendo, portanto, incidir o Código de Defesa do Consumidor, de aplicação subsidiária, que prevê, em seu artigo 6º, VI, a reparação integral”.

Encontrou um erro? Avise nossa equipe!