Resultados da avaliação de efetividade da Zona Franca de Manaus

Autor

21 de abril de 2019, 11h21

Novamente, um dos temas em pauta em nossos noticiários é o das renúncias fiscais e a pressão por revogá-las, como exemplo virtuoso de austeridade fiscal.

Novamente, um dos temas em pauta em nossos noticiários é o das renúncias fiscais e a pressão por revogá-las, como exemplo virtuoso de austeridade fiscal.

A Zona Franca de Manaus sempre é alvo dessas discussões, em geral, com declarações superficiais tanto de sua eficiência, quanto de sua ineficiência.

O texto de hoje está dividido em duas partes. Na primeira, reitero o equívoco de se analisar a questão pelo prisma das renúncias tributárias. A segunda, para tratar dos resultados sobre a efetividade da Zona Franca de Manaus.

I

Os benefícios tributários são favores tributários para determinadas categorias de contribuintes.

Em linguagem simples, a Constituição Federal cria e impõe um determinado sistema tributário para o nosso país. A partir das competências atribuídas a cada ente da federação, é possível que o Poder Executivo proponha lei ao Legislativo para que seja criada uma exceção à regra geral de tributação; em geral, visando a um resultado econômico predeterminado.

Trata-se de uma política econômica que se vale da legislação tributária, por meio de uma renúncia de arrecadação, para se criar uma disponibilidade econômica que se entende pertinente e necessária.

Outras vezes, contudo, é a própria República, por meio de sua norma fundamental – a Constituição Federal – que estabelece normativamente quais os limites do poder de tributar e suas configurações. Fora desses parâmetros, não autorização para que os Poderes Executivos ou Legislativos ajam em matéria tributária sem uma prévia e legítima reforma tributária.

Pois bem, um infeliz erro conceitual tem sido repetido há décadas, ao se tentar equiparar a renúncia tributária (gasto tributário) à escolha do legislador constitucional de não tributar as operações comerciais envolvendo a Zona Franca de Manaus.

O chamado gasto com a Zona Franca de Manaus não é um benefício tributário em seu sentido constitucional. O benefício tributário pode ser definido como:

Gastos indiretos do governo que configuram renúncia de receita e que se valem da legislação tributária para atender a objetivos econômicos e sociais. Há de se conjugar dois elementos: (i) uma norma jurídica que represente um desvio ao sistema tributário de referência e que possua (ii) um caráter semelhante ao do gasto público direto, mas que se vale da forma indireta, representativa da perda de arrecadação tributária potencial em favor de uma disponibilidade econômica dos contribuintes, que não foram obrigados a recolher o tributo alvo da medida.

A dimensão fiscal da Zona Franca de Manaus é, em verdade, tenho defendido há alguns anos, um regime tributário alternativo de natureza constitucional fundacional, assim entendido:

Regime Tributário Alternativo Fundacional é uma forma de tributação distinta em relação a um modelo constitucional geral que, embora represente uma arrecadação inferior à daquela que seria a tradicional, não se pode considerá-la como uma renúncia tributária de gasto indireto, por se tratar da fiel obediência compulsória aos próprios preceitos constitucionais que escolheram aquela exceção previamente e porque essa escolha fundacional não permite projetos de lei que a reformem sem uma reforma constitucional.

A Zona Franca de Manaus deve ser avaliada, seu custo fiscal deve ser quantificado; mas não se trata de uma simples medida econômica de renúncia fiscal, devendo o debate sobre sua reformulação ser pautado pela própria reconfiguração do texto constitucional.

Não está no escopo, portanto, de uma Secretaria como a Receita Federal do Brasil pautar o debate como mera questão de aumento de arrecadação. Pode, claro, contribuir para o debate, assim como toda a sociedade e a academia, mas não se trata de questão de gasto tributário indireto ou mera conta estática de chegada. Todas as considerações generalizantes e agregadas sobre o custo fiscal, já aqui, estão mal endereçadas, quando ordinariamente tratadas no âmbito do Demonstrativo de Gastos Tributários (DGT).

II

Ainda que não se trate de renúncia tributária, a Zona Franca de Manaus deve ser estudada em busca de informações sobre a afetividade do desenho constitucional adotado para a região.

Poucos são os estudos, contudo, objetivos sobre o tema. As alegações são sempre generalizantes, ora taxando a ZFM como excessivamente cara, capturada por poucos agentes econômicos; ora defendendo a importância do incentivo constitucional para o desenvolvimento regional, o que teria efeitos positivos inclusive de natureza ambiental (diminuição de desmatamento).

Recentemente, houve a publicação de um estudo realizado pela Fundação Getúlio Vargas (FGV), com a coordenação geral do economista e professor Márcio Holland Brito, com a minha coordenação no módulo fiscal e tributário e com a participação dos professores Ângelo Gurgel, Claudia Cerqueira, Felippe Serigatti, Daniel Gelcer, Priscilla Albuquerque e Renan Pieri em diversos módulos[1].

Em um balanço transversal dos estudos realizados pelos pesquisadores da FGV, concluiu-se que o programa de incentivos fiscais voltados para o Polo Industrial de Manaus tem tido êxito. Alguns indicadores permitiram essa constatação. Entre eles, tem-se a evolução da renda per capita tanto da região metropolitana de Manaus quando do estado do Amazonas, o desempenho de alguns indicadores de educação, o acesso a serviços como água e saneamento e índices de desigualdade de renda.

Também vale considerar que a constituição de um polo industrial parece ter sido elemento inibidor do desmatamento da floresta Amazonas, algo inferido tanto a partir de técnicas de análise de dados em painel, quanto por meio de análises de controle sintético.

Os incentivos fiscais federais para a Zona Franca de Manaus respondem, atualmente, por 8,5% de total dos gastos tributários do país (ainda que saibamos da incorreção de sua inclusão nesse rol). Em outros tempos, todavia, esse percentual já foi de 17%. Mais da metade das renúncias tributárias é voltada para o Sudeste, ficando a região Norte com apenas 11%.

O estudo conclui que a região carece de um programa mais amplo, mais estruturado e com regras mais claras para os investimentos de longo prazo, que vise à diversificação produtiva e à menor dependência dos recursos da União; mas alerta: uma revogação constitucional ou reforma tributária mais profunda que extinga o IPI e outros tributos, além de uma abertura comercial mais acelerada, que reduza o imposto sobre importações (II), podem colocar em risco todo o parque industrial situado na região metropolitana de Manaus.

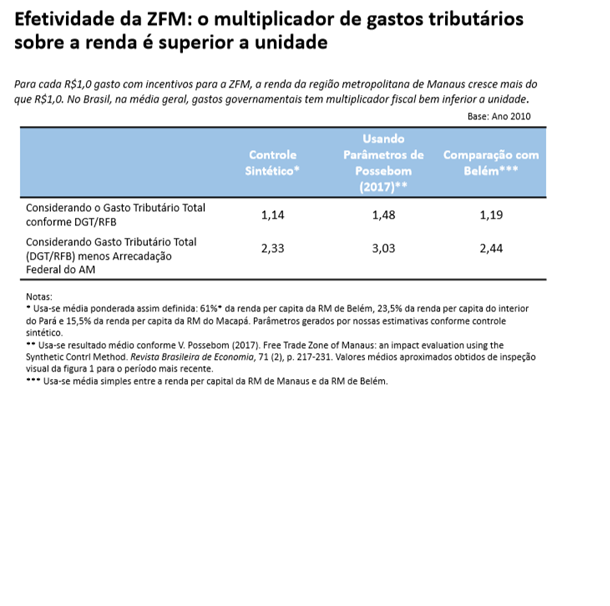

Um dos achados mais interessantes da equipe foi a do efeito multiplicador daquilo que é quantificado como renúncia em favor da Zona Franca de Manaus.

A partir de algumas técnicas, mais bem detalhadas no estudo, concluiu-se por resultados positivos para cada real “renunciado”:

Qualquer política econômica – ou opção constitucional – pode ser questionada; mas, acima de tudo, há que se incentivar estudos que busquem argumentos objetivos acerca da efetividade dos gastos ou renúncias, para que toda decisão legislativa seja bem orientada.

[1] http://site.suframa.gov.br/assuntos/publicacoes/estudo_fgv_zfm_impactos_efetividade_e_oportunidades.pdf/view

Encontrou um erro? Avise nossa equipe!