LINDB: objetivando os princípios estruturantes do Direito

Autores

28 de setembro de 2018, 11h51

1. Princípios estruturantes do Direito reafirmados na nova LINDB

A Lei 13.655, publicada em 25 de abril de 2018, incluiu dispositivos gerais de Direito Público na Lei de Introdução às Normas do Direito Brasileiro (LINDB) e está sendo chamada informalmente de “lei da segurança jurídica”. O documento traz expressamente no seu preâmbulo e artigos o referido princípio, até então abstraído implicitamente do ordenamento jurídico na forma de norma estruturante do Estado de Direito.

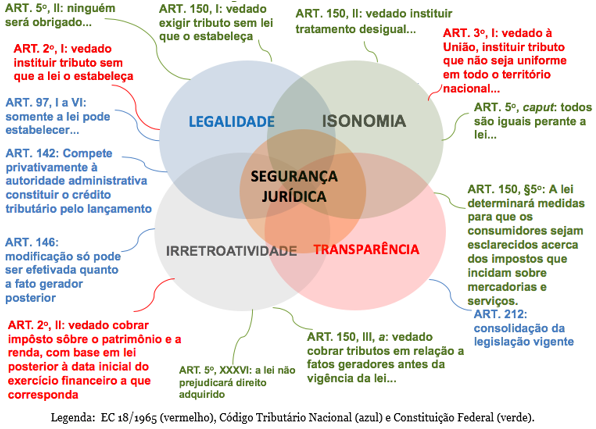

Os princípios da legalidade, isonomia, irretroatividade e transparência, previstos desde a EC 18/1965, Código Tributário Nacional e Constituição Federal de 1988, que também exercem função estruturante, distorcidos com a prática jurídica ao longo do tempo[1], foram contemplados pela nova LINDB, homenageando as bases do sistema jurídico brasileiro e, especificamente, do sistema tributário nacional.

Frente a esse panorama, o Núcleo de Estudos Fiscais da FGV Direito SP (NEF/FGV Direito SP) realizou, no dia 29 de agosto, o seminário “Nova Lei de Introdução às Normas do Direito Brasileiro: objetivando os princípios estruturantes do Direito”. O evento contou com a participação dos professores Eurico Marcos Diniz de Santi (FGV Direito SP), André Rodrigues Corrêa (FGV Direito SP), Tércio Sampaio Ferraz Júnior (PUC-SP e USP) e Carlos Ari Sundfeld (FGV Direito SP) — este último responsável pela elaboração do texto da nova LINDB —, que analisaram a aplicação e alcance da lei no Direito Tributário.

Eurico de Santi asseverou que a nova LINDB surge para reiterar a necessidade da devida aplicação dos princípios estruturantes pela autoridade tributária, órgãos administrativos e judiciais, nas esferas federal, estadual e municipal. Por reiterar normas já existentes, nada obsta a aplicação imediata da nova LINDB, inclusive aos atos e processos em curso: os princípios sistematizados já são vigentes desde a edição da Emenda 18 e estão conectados com a ideia de Estado de Direito.

O quadro demonstra os dispositivos presentes em diferentes diplomas do ordenamento brasileiro, que objetivam os princípios estruturantes do Direito reiterados pela nova LINDB:

Tércio Sampaio Ferraz Júnior constatou que a nova LINDB resulta em “normas expletivas”, responsáveis por fornecer maior expressão às regras que já deveriam ser aplicadas e possuem, também, caráter de "normas das normas", com certo grau de interpretação.

2. A nova LINDB se aplica ao Direito Tributário

O Decreto-Lei 4.657 de 1942 foi introduzido no ordenamento nacional sob a denominação de Lei de Introdução ao Código Civil (LICC) com o intuito de disciplinar o âmbito de aplicação das normas jurídicas. Dado seu caráter amplo e geral, o diploma legal teve seu nome alterado para Lei de Introdução às Normas do Direito Brasileiro (LINDB) em 2012, o que levou um grupo de especialistas em Direito Público estudarem uma reforma do texto original do DL para inclusão de novos dispositivos que trouxessem maior racionalização ao sistema como um todo.

Um dos idealizadores das mudanças ocorridas na LINDB, Carlos Ari Sundfeld relatou que a constatação — por parte dos especialistas — da enorme dificuldade de se obter coerência jurídica por meio de reformas setoriais ou legislações pulverizadas, motivou o grupo a sugerir a inserção dos dispositivos em uma lei geral já existente.

Os novos artigos da LINDB estão claramente voltados à seara pública e visam regulamentar as condutas de agentes da administração, membros do Poder Judiciário e órgãos de controle quando incumbidos da tarefa de aplicação das normas administrativistas. Isto não quer dizer, contudo, que estes dispositivos não se apliquem a outros ramos do Direito, notadamente do Direito Público, como o Direito Tributário.

A natureza geral da LINDB reforça a ideia de que sua aplicabilidade não fica represada ao Direito Administrativo, outros ramos podem se valer das normas veiculadas pelo texto da lei seja em caráter vinculante, como é o caso do Direito Administrativo, Tributário (Público em geral, exceto o Direito Penal), seja em caráter simbólico, eis a importância dos institutos explicitados pela nova lei, que vem sendo utilizada em contendas privadas (contratuais, por exemplo).

A nova LINDB reafirma normas que constam em diplomas exclusivamente do Direito Tributário, como é o caso dos enunciados do Sistema Constitucional Tributário (CF/88) e do Código Tributário Nacional. Na medida em que a nova lei traz concretude a esses princípios presentes em documentos legais essencialmente tributários, ela deve ser analisada nos casos que dizem respeito a este ramo jurídico: os aplicadores da legislação tributária estão submetidos às alterações trazidas pela nova LINDB porque trata de temas basilares ao Direito Tributário brasileiro[2].

3. O artigo 24 da nova LINDB e seu âmbito de incidência no Direito Tributário

A aplicabilidade do artigo 24 no Direito Tributário vem sendo discutida desde a implementação da nova LINDB, principalmente no que se refere aos tributos sujeitos à revisão dos atos dos contribuintes por parte da administração tributária, como no lançamento por homologação.

Os casos de autuação fiscal de ofício por dedutibilidade de ágio e aproveitamento acima da trava dos 30%, por exemplo, estão servindo de palco para debate do artigo 24 da nova LINDB nos órgãos julgadores administrativos, devido à alteração de posicionamento da administração.

Estabelece o dispositivo:

Art. 24. A revisão, nas esferas administrativa, controladora ou judicial, quanto à validade de ato, contrato, ajuste, processo ou norma administrativa cuja produção já se houver completado levará em conta as orientações gerais da época, sendo vedado que, com base em mudança posterior de orientação geral, se declarem inválidas situações plenamente constituídas.

Parágrafo único. Consideram-se orientações gerais as interpretações e especificações contidas em atos públicos de caráter geral ou em jurisprudência judicial ou administrativa majoritária, e ainda as adotadas por prática administrativa reiterada e de amplo conhecimento público.

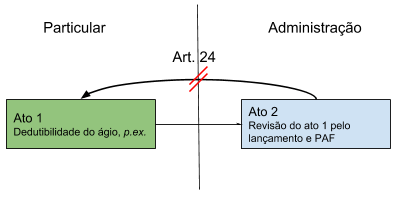

Conselheiro do Carf, Carlos Augusto Daniel Neto sustentou que a análise do dispositivo leva à constatação de que os “atos, contratos, ajustes, processos e normas” são todos de natureza administrativa, o que tornaria o artigo 24 inaplicável para a revisão de atos praticados por particulares, como nos tributos sujeitos ao lançamento por homologação.

Daniel Neto entende que aplicação do artigo 24 é inviável, pois ensejaria na “volta de validade” ao ato 1, praticado por particular, ou seja, que não obedece ao requisito de natureza administrativa imposta pelo dispositivo.

Por outro lado, Breno Vasconcelos (Mannrich & Vasconcelos Advogados e pesquisador do projeto Macrovisão do Crédito Tributário do NEF/FGV Direito SP) defendeu que, mesmo nos casos de lançamento por homologação, ocorre a revisão de um ato administrativo no âmbito do processo administrativo fiscal (PAF), qual seja o lançamento de ofício feito pela administração, cujo pressuposto é a conduta do contribuinte.

Na visão de Vasconcelos, a conduta do contribuinte dá ensejo ao ato de lavratura de lançamento de ofício por parte da administração e, por conseguinte, este último ato — cuja natureza é incontestavelmente administrativa — é alvo de revisão no processo administrativo fiscal, o que levaria à constatação de inexistência de qualquer impeditivo à aplicação do artigo 24 da nova LINDB.

Com efeito, a aplicabilidade do artigo 24 aos casos de revisão de lançamentos de ofício feitos pela própria administração no PAF fundamenta-se na teleologia subjacente à norma em questão. Isso porque, o artigo 24 visa proteger os particulares e a segurança jurídica ao salvaguardá-los de mudanças de posicionamento da orientação geral da administração à época que o contribuinte agiu.

Assim, o ato administrativo que aplica o artigo 24 para afastar o ato anterior (lançamento de ofício) tem por objetivo restaurar situação de respeito à orientação geral da administração, e não especificamente o ato praticado por particular (ato 1).

O que o artigo 24 da nova LINDB veda é a possibilidade de prevalência de outra orientação administrativa que não aquela “geral da época” de ocorrência dos fatos, demonstrada em diversos atos de natureza administrativa que conferem a generalidade requerida pela lei, em total consonância com os princípios da segurança jurídica, irretroatividade e Estado de Direito.

Em suma, o artigo 24 não quer “salvar” o ato originário da controvérsia administrativa (ato 1), mas, sim, a situação de validade e efetividade da orientação emitida pela administração à época que fundamentou este ato, pouco importando se isto acarretará na convalidação de conduta tomada por particulares. Nesse caso, a aplicação da nova LINDB garante a confiabilidade do e no Direito.

Outra questão que gera dúvidas entre os intérpretes é a expressão “cuja produção já se houver completado”, levantada por Caio Nader Quintella, conselheiro do Carf, que também pondera a possibilidade de o caput do artigo 24 estar dirigido a atos administrativos cuja produção de efeitos já é “completa e plena”. Para saber se o dispositivo acima é aplicável ou não aos casos de lançamento por homologação, é preciso identificar quando o lançamento se completa, o que enseja análise sobre sua natureza e efeitos. O lançamento se conformaria como único ato administrativo ou como um conjunto de atos e normas individuais e concretas?

Muito embora o artigo 142 do CTN trate o lançamento como “procedimento”, é assente na doutrina a natureza de ato administrativo do lançamento tributário[3], tendo em vista sua função de individualização do crédito. A partir desse momento, o crédito tributário passa a gozar de atributos conferidos pelo ato administrativo, tais como: presunção de legitimidade, imperatividade, exigibilidade e executoriedade[4]. A possibilidade de impugnação no processo administrativo fiscal (PAF) não lhe imprime caráter provisório ou inacabado, uma vez que “a susceptibilidade a impugnações é predicado de todos os atos administrativos”[5].

No plano normativo, o lançamento tributário é ato-norma consubstanciado isoladamente, independente de qualquer outro ato. O “procedimento” utilizado na linguagem do CTN reporta-se ao plano fático, no sentido de conjunto de formalidades que convergem de forma expressa ou implícita para o resultado finalístico: um ato administrativo[6]. Nos dizeres de Adolf Merkel, “toda administração é processo administrativo, e os atos administrativos apresentam-se como meros produtos do processo administrativo”[7].

Novamente, inexiste impeditivo para aplicação do artigo 24 da nova LINDB, pois o lançamento tributário de ofício decorrente da revisão do autolançamento é: i) ato; ii) de natureza administrativa; iii) isolado e completo; iv) sujeito à observância da orientação geral da administração pública.

4. Responsabilização do agente público (artigo 28) e aplicação do artigo 24 para os casos de lançamento por homologação: uma questão de igualdade?

Interpretar e aplicar a lei são funções do agente público, tanto aquele vinculado à administração pública quanto ao Poder Judiciário. Em certos casos, a lei tributária outorga ao particular essas mesmas atividades, delegando, em nome da praticabilidade, o exercício de atos puramente administrativos, como nos casos de lançamento por homologação.

Quando incumbidos dessas funções públicas que lhe são obrigatórias, os agentes públicos, por força do artigo 28 da nova LINDB[8], só são responsabilizados no cometimento de erros grosseiros. Em compensação, o particular, no momento em que pratica esses atos por força da lei, pode ser responsabilizado pesadamente em situações de menor gravidade, até mesmo quando seguem orientações gerais da administração pública e do Poder Judiciário vigentes à época (multas e sanções tributárias em decorrência da alteração de posicionamento do fisco).

Diante desse contexto, André Rodrigues Corrêa ressaltou a existência de desigualdade entre a responsabilização dos agentes públicos e dos contribuintes. Ao mesmo tempo em que os primeiros respondem somente em caso de erro grosseiro, os segundos podem ser responsabilizados e penalizados pelo cometimento de erros mais leves, ou, no mínimo, “não grosseiros”: existe incongruência do sistema, que trata de forma diferente indivíduos sujeitos à mesma situação.

Nos casos de lançamento por homologação, Corrêa explicou que há um particular realizando um ato essencialmente administrativo por mandamento legal. Dessa forma, o particular age nas mesmas condições que o agente público (interpretação e aplicação da lei tributária), e nada mais adequado que não seja punido nas mesmas situações em que o agente também não recebe sanção alguma, isto é, no cumprimento da orientação geral dos órgãos administrativos e judiciais.

Seguir a orientação geral dos órgãos decisionais coaduna-se com a ideia de confiança, moralidade e lealdade do poder público, que não pode oscilar em seus posicionamentos sem levar em consideração os particulares que enxergavam na decisão anterior uma diretriz a ser seguida em seu meio de atuação: a confiança no Direito permite o planejamento juridicamente informado por parte dos particulares.

5. Conclusões elaboradas pelos pesquisadores do NEF/FGV Direito SP

- A LINDB não inova: fornece concretude aos princípios estruturantes do Direito há muito tempo previstos no ordenamento jurídico brasileiro (EC 18/1965, Código Tributário Nacional e Constituição Federal de 1988);

- A LINDB é aplicável ao Direito Tributário, pois é ramo do Direito Público e porque possui, de forma expressa em diplomas pertinentes (CTN, CF/88 etc.), aplicabilidade dos princípios de Direito que a nova LINDB veio racionalizar e dar maior concreção: segurança jurídica, irretroatividade, legalidade, isonomia e transparência;

- O artigo 24 se aplica mesmo aos casos de lançamento por homologação, porque promove o ideal de confiança no Direito e também porque o particular não pode ser prejudicado por seguir a orientação geral da época.

Foi elaborado relatório de pesquisa pelos pesquisadores do NEF/FGV Direito SP, cujo objetivo é estruturar os principais pontos abordados pelos debatedores que compuseram a mesa do seminário, permitindo que as colocações e debates travados no âmbito do evento sirvam de material de pesquisa para aqueles que se interessam pela temática da nova LINDB e o Direito Tributário.

Clique aqui para ler o relatório de pesquisa na íntegra.

[1] SANTI, Eurico Marcos Diniz de. Kafka, alienação e deformidades da legalidade: exercício do controle social rumo à cidadania fiscal. São Paulo: FGV Direito SP/Revista dos Tribunais, 2014, Capítulo 1.

[2] Neste sentido: SUNDFELD, Carlos Ari. LINDB: Direito Tributário está sujeito à Lei de Introdução reformada. Jota, 2018. Disponível em: https://www.jota.info/opiniao-e-analise/artigos/lindb-direito-tributario-esta-sujeito-a-lei-de-introducao-reformada-10082018, acesso em 14/8/2018. SANTI, Eurico Marcos Diniz de; ALHO NETO, João; CYPRIANO, Gabriel Franchito. Artigo 23 da nova LINDB e a Segurança Jurídica para o Contencioso do Ágio. ConJur, 2018. Disponível em: https://www.conjur.com.br/2018-mai-30/neffgv-lindb-seguranca-juridica-contencioso-agio#_ftn2, acesso em: 14/7/2018.

[3] COÊLHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. 3ª ed. Rio de Janeiro: Forense, 1999, p. 655; NOGUEIRA, Ruy Barbosa. Curso de Direito Tributário. 13ª ed. São Paulo: IBDT/Saraiva, 1994, p. 227-228.

[4] BANDEIRA DE MELLO, Celso Antônio. Curso de Direito Administrativo. 28ª ed. São Paulo: Malheiros, 2011, p. 419.

[5] CARVALHO, Paulo de Barros. Curso de Direito Tributário. 8ª ed. São Paulo: Saraiva, 1996, p. 287.

[6] SANTI, Eurico Marcos Diniz de. Lançamento Tributário. 2ª ed. São Paulo: Max Limonad, 2001, p. 148-150.

[7] Apud SANTI, Eurico Marcos Diniz de. Lançamento Tributário. 2ª ed. São Paulo: Max Limonad, 2001, p. 148.

[8] Art. 28. O agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

Autores

Encontrou um erro? Avise nossa equipe!