A Emenda 7/2018 e a reforma da tributação sobre o consumo (IBS)

Autores

16 de outubro de 2018, 14h30

1. Proposta do IBS: criando diálogo e construindo consenso entre auditores fiscais, sociedade civil e setores empresariais

Em agosto, o deputado Mendes Thame (PV-SP) apresentou a Emenda 7 com texto substitutivo global à PEC 293-A/2004 na Câmara dos Deputados com a assinatura de 249 parlamentares. A proposição vem sendo dialogada, debatida e construída, conjuntamente, com a tropa de elite dos auditores fiscais municipais, estaduais e federais. Além disso, vem sendo apoiada, discutida e tornando-se referência na construção de consenso dos mais diversos setores empresariais representados no Conselhão da República (Conselho de Desenvolvimento Econômico e Social), órgão da sociedade civil voltado ao aconselhamento da Presidência da República sobre temas de relevância para o país.

O substitutivo à PEC 293-A/2004 encampou totalmente a Proposta IBS elaborada pelo Centro de Cidadania Fiscal (CCiF). O novo Imposto Sobre Bens e Serviços, inspirado no eficiente modelo do Imposto Sobre Valor Agregado (IVA), está pautado pelos princípios da igualdade, neutralidade, simplicidade e transparência. Representa reforma da tributação sobre o consumo e visa substituir o ISS, ICMS, IPI e PIS/Cofins por um único imposto não cumulativo com base de incidência ampla.

Frente a esse panorama, o Núcleo de Estudos Fiscais da FGV Direito SP, no âmbito do projeto de pesquisa Observatório da Reforma Tributária, realizou, no dia 19 de setembro, o evento "Reforma Tributária: Design Normativo do Novo Imposto sobre Bens e Serviços". O seminário contou com a participação do professor Vasco Branco Guimarães, um dos maiores especialistas em IVA no mundo, Eurico Marcos Diniz de Santi (FGV Direito SP), Gustavo da Silva Amaral (FGV Law), Eduardo Salusse (Salusse Marangoni Advogados), Aldo de Paula Jr. (FGV Law) e Gabriela Conca (Pinheiro Neto Advogados).

2. Desenho federativo da reforma tributária

A divisão de competências entre os diferentes entes federativos (União, estados, Distrito Federal e municípios) parece ter sido o principal empecilho para o sucesso das tentativas de reforma tributária que já ocorreram no Brasil. Alguns juristas apontam que a criação de um único imposto violaria a previsão constitucional de autonomia financeira dos entes federados, pois revogaria competências tributárias que são fontes primordiais para suas receitas.

No entanto, Aldo de Paula Jr. defendeu que a proposta IBS é diferente, porque não revoga as competências subnacionais em detrimento de um único imposto federal (União) com repartição de receitas. O modelo IBS propõe a substituição do atual sistema de tributação do consumo por um imposto nacional, instituído mediante Lei Complementar Nacional por todos os entes federados, cujo texto também estabelecerá as normas gerais do novo imposto.

No IBS, União, estados, Distrito Federal e municípios determinarão suas alíquotas individuais mediante lei própria, sendo este somatório a alíquota de referência do novo imposto. O IBS tem como premissa a uniformidade da tributação, motivo pelo qual a alíquota deve ser única para todo produto ou serviço, afastando-se os diferentes tipos de benefícios fiscais — verdadeiros “cupins tributários” responsáveis pela guerra fiscal que ofende a forma federativa de Estado.

A regulamentação, arrecadação e fiscalização do tributo será compartilhada pelos entes federados em um Comitê Gestor Nacional do IBS, responsável também por gerir a alocação de suas receitas próprias advindas do novo imposto: parcela da União, do estado ou Distrito Federal e do município.

A proposta contempla, ainda, as atuais despesas vinculadas e obrigatórias, como aquelas de PIS/Cofins e ICMS. Essas despesas ficam totalmente resguardadas. Entretanto, os entes, caso necessitem financiar uma nova política pública de seu interesse, podem propor ao respectivo Poder Legislativo o aumento de sua alíquota individual. O resultado dessa nova receita serviria ao caixa geral e poderia ser integralmente utilizado no custeamento da referida política pública, evitando onerações com repasses vinculados e obrigatórios.

Todas essas garantias permitem concluir que a proposta IBS preserva a autonomia orçamentária e o respeito à cláusula pétrea do pacto federativo.

3. Fato gerador do IBS

Gabriela Conca ressaltou que o IBS inova com a criação de uma base de incidência ampla que visa a tributação da atividade econômica, principalmente aquela feita por empresários. Com isso, pretende-se acabar com a discussão advinda da atual fragmentação da base tributária (ICMS x ISS x IPI, por exemplo), com competências que exploram materialidades muito próximas uma das outras e fomentam o conflito entre os entes.

Conca destacou que, além de desviar do enorme debate existente entre as diferentes materialidades (mercadorias, serviços, industrialização etc.), a proposta do novo imposto encampa realidades que hoje podem ser consideradas excetuadas de tributação, a exemplo das atividades de streaming, software e economia compartilhada.

O desafio na definição do fato gerador está em selecionar expressões que permitam resultados interpretativos o tanto quanto mais abertos, possibilitando a efetivação da base ampla, sem discussões de competência e sem não tributação de atividades econômicas. Na experiência comparada, que serve de inspiração para o IBS, dentro das atividades econômicas os serviços ganham caráter residual à comercialização de mercadorias, que por sua vez se restringem aos bens corpóreos. Logo, as mais diversas formas de atividades que tenham viés econômico passam a ser tributadas pela residualidade do conceito de serviço.

Outra solução estudada seria estabelecer na legislação do IBS uma lista exemplificativa de atividades que necessariamente estariam abarcadas pelo novo imposto, dando nota dos “casos difíceis” que hoje a jurisprudência dos tribunais administrativos e judiciais se debruçam por uma definição da competência aplicável. Dessa forma, se afastariam incertezas sobre temas polêmicos, contudo sem engessar o texto legal para as inovações que venham a surgir.

4. Não cumulatividade do IBS

Segundo o professor Vasco Branco Guimarães, a não cumulatividade deve assumir uma função essencial na lógica do novo imposto sobre o consumo brasileiro. Faz parte das características dos IVAs não onerar a cadeia de produção e comercialização: os custos tributários devem ser arcados pelo consumidor final — o contribuinte “de fato” do imposto.

Na proposta IBS, Gustavo da Silva Amaral sustentou que, para que se assegure a não cumulatividade como premissa estruturante do imposto, é necessário o reconhecimento de 100% do crédito nas cadeias de produção e comercialização. A base da não cumulatividade deve ser ampla assim como a do fato gerador.

A não cumulatividade contemplado na proposta IBS visa garantir a total neutralidade tributária na alocação de investimentos e recursos econômicos. Diferentemente do IPI, ICMS e PIS/Cofins, que possuem também regimes não cumulativos, o novo imposto reconhecerá créditos de forma estendida, sem fazer diferenciações entre créditos físicos e financeiros.

No caso dos investimentos, a proposta IBS trabalha com sistemática semelhante à da depreciação acelerada do Imposto de Renda, contudo, indo além do mero reconhecimento de créditos ao permitir a restituição in cash do IBS pago no investimento, de sorte a fornecer fluxo de caixa e fôlego econômico para a atividade econômica.

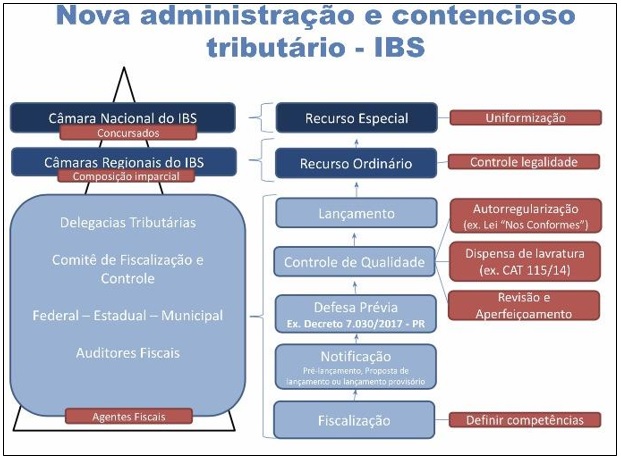

5. Processo administrativo fiscal do IBS

No âmbito do processo administrativo, a proposta IBS considera a criação de câmaras regionais do IBS, cuja composição seria imparcial e não estaria vinculada à autoridade lançadora. Em última instância administrativa, um órgão nacional — Câmara Nacional do IBS — seria responsável pela uniformização da jurisprudência das câmaras regionais. Esse novo modelo se embasa na cooperação federativa dos fiscos, que atuariam conjuntamente em cada câmara do IBS.

Eduardo Salusse destacou que a ideia fundamental é transformar o paradigma da relação Fisco-contribuinte — atualmente marcada pela litigiosidade — para uma relação leal e responsiva, a exemplo do Programa nos Conformes do Estado de São Paulo.

A partir dessa nova “filosofia cooperativa”, a intenção é a redução do contencioso tributário. Nesse sentido, ficaria a cargo dos agentes fiscais o chamado “controle de qualidade” da administração tributária, podendo estabelecer juntamente com os contribuintes práticas de autorregularização, dispensa de lavraturas, revisões e aperfeiçoamentos.

6. Conclusões

Um dos maiores especialistas em IVA no mundo, o professor Vasco Branco Guimarães deixou claro que o Brasil possui todas as condições necessárias para implementar um Imposto Sobre Valor Agregado — como o IBS — e superar o paradigma do conflito na relação Fisco-contribuinte. Segundo o professor, o sistema eletrônico português de controle do IVA opera com tecnologia brasileira, o que demonstra que o Brasil já possui inclusive tecnologia pronta para operacionalização e controle do IBS.

A experiência comparada, advertiu o professor Vasco Guimarães, impõe a colaboração contínua e ativa entre empresários e Fisco para o melhor funcionamento do sistema como condição necessária para o sucesso do IBS no Brasil. Em especial, a classe empresária deve atuar em função da racionalização dos fatores de produção, maior produtividade, mercado e aptidão para concorrência nacional e internacional. É preciso esclarecer aos empresários que a reforma não onera o processo produtivo dos empresas, mas implica dinamismo da economia e diminuição do desemprego e pobreza.

A proposta IBS do Centro de Cidadania Fiscal foi pensada com as particularidades que as complexidades do Brasil exigem. Os princípios informadores do novo imposto — igualdade, neutralidade, simplicidade e transparência — representam diretivas que devem permear todo sistema tributário que se proponha evoluído. O país está pronto para uma reforma tributária de qualidade, pautada no estímulo ao ambiente de negócios e no desenvolvimento da nação brasileira.

Foi elaborado relatório de pesquisa pelos pesquisadores do NEF/FGV Direito SP, que tem como objetivo estruturar os principais pontos abordados pelos debatedores que compuseram a mesa do seminário, permitindo que as colocações e os debates travados no âmbito do evento sirvam de material de pesquisa para aqueles que se interessam pela temática da reforma da tributação do consumo.

Clique aqui para ler o relatório de pesquisa na íntegra.

Encontrou um erro? Avise nossa equipe!