O horário eleitoral (não) gratuito como gasto tributário indireto

Autor

9 de maio de 2018, 7h32

Época de eleição chegando e o que mais vem à mente das pessoas? O horário eleitoral! E a interrupção da grade das emissoras de rádio e televisão vem acompanhada da célebre frase: “Interrompemos nossa programação para a transmissão do horário eleitoral gratuito obrigatório de acordo com a lei número 9.504/97”. Mas será que o horário eleitoral é mesmo gratuito? Ou será que ele é oneroso para os contribuintes?

Antes de adentrar ao tema precisamos conceituar “gasto tributário indireto”. Para a Receita Federal[1], “são gastos indiretos do governo realizados por intermédio do sistema tributário, visando a atender objetivos econômicos e sociais e constituem-se em uma exceção ao sistema tributário de referência, reduzindo a arrecadação potencial e, consequentemente, aumentando a disponibilidade econômica do contribuinte”.

1. O horário eleitoral político

O horário eleitoral gratuito foi instituído pela Lei 9.504/97, que disciplina também normas gerais para as eleições.

A Lei 9.504/97, além de instituir o horário eleitoral, disciplina alguns pontos, tais como: (i) regras para repartição do tempo para os candidatos à cargos eletivos e para seus respectivos partidos; (ii) regras para o sorteio da ordem de veiculação da propaganda de cada partido ou coligação; (iii) regras para a veiculação de campanhas (isto é, proibida a veiculação de propaganda que possa degradar ou ridicularizar candidatos), sob pena de o partido/candidato perder o horário designado ao partido; (iv) proibição de veiculação de propaganda paga por candidatos e partidos políticos.

Além dos pontos citados anteriormente, a Lei 9.504/97 prevê a compensação fiscal pelo horário eleitoral, por meio de dedução do lucro líquido na apuração do Imposto sobre a Renda de Pessoa Jurídica para as empresas de rádio e de televisão obrigadas a passar o horário eleitoral em suas grades de programação.

Atualmente, há também o Decreto 7.791/12 regulamentando a compensação fiscal pelas emissoras de rádio e de televisão pela divulgação gratuita da propaganda partidária e eleitoral, de plebiscitos e referendos.

O Decreto 7.791/12 prevê que a compensação fiscal será realizada mensalmente, partindo do preço fixado em tabela pública pelo veículo de divulgação, estabelecendo um procedimento matemático para se chegar ao valor que poderá ser excluído (artigo 2º): do lucro líquido na determinação do lucro real; da base de cálculo dos estimativas mensais do IRPJ (lucro real); ou da base de cálculo ou da base de cálculo do IRPJ incidente sobre o lucro presumido; isso dependendo em que regime de tributação do imposto sobre a renda estiver sujeita a emissora de rádio e de televisão.

Esses são os principais pontos trazidos pela Lei 9.504/97 e pelo Decreto 7.791/12 no que se refere ao horário político eleitoral.

2. O horário eleitoral gratuito como gasto tributário indireto

O horário eleitoral político é gasto tributário indireto, pois, para a utilização da grade de programação de emissoras de rádio e televisão, o governo federal concede um benefício tributário para elas.

Esse gasto tributário indireto tem valor relevante, e com a proibição de doações em dinheiro para financiamento eleitoral por pessoas jurídicas, por meio do acórdão proferido pelo Supremo Tribunal Federal nos autos da Ação Direta de Inconstitucionalidade 4.650 em setembro de 2015, esse gasto tende a aumentar. Importante destacar que o aumento exponencial do gasto com o horário eleitoral obrigatório já está na previsão do Demonstrativo de Gasto Tributário da PLOA de 2018.

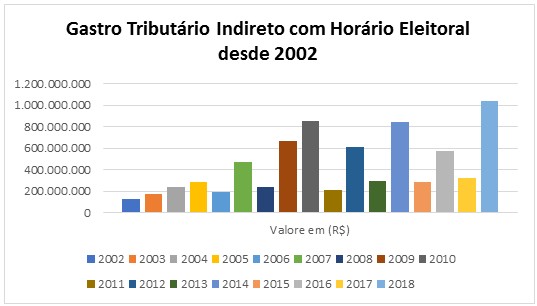

Para quantificar o quanto é despendido com o horário eleitoral, foram analisados dados desde o ano de 2002, obtidos nos demonstrativos de gastos tributários do site da Receita Federal[2], conforme pode ser verificado pelo gráfico abaixo:

Para se ter uma ideia da grandeza dos gastos com o horário eleitoral político, o gasto tributário indireto com o Programa Nacional de Apoio à Cultura será de R$ 1,4 bilhão em 2018. Nesse sentido, o horário eleitoral gratuito corresponderá a 74% do total do gasto tributário com o Programa Nacional de Apoio à Cultura em 2018.

Tanto a Lei 9.504/97 quanto o Decreto 7.791/12 disciplinam que o benefício pela compensação do horário eleitoral, para as emissoras de rádio e televisão, terá como base a tabela pública de preços divulgada pelo veículo de divulgação. Contudo, foi realizada uma profunda pesquisa e não foi encontrada a referida “tabela pública”.

Essa “tabela pública” é a base de cálculo sobre o qual se aplicam as porcentagens dispostas na lei e no decreto, para assim se chegar aos valores que serão excluídos do lucro líquido para fins de apuração do IRPJ. Por ser uma informação de interesse público, a “tabela pública” deveria ser divulgada pelas emissoras de rádio e de televisão. Apesar de ter o nome de pública, não é assim na prática.

Com fundamento na Lei 12.527/2011 (Lei de Acesso à Informação), tentou-se obter junto à RFB as deduções fiscais do horário eleitoral por emissora de televisão e rádio. A resposta da Receita Federal foi negativa, no sentido de que é defeso a divulgação de qualquer informação sobre a situação econômica ou financeira de empresas, tendo fundamentado a recusa no artigo 198 do Código Tributário Nacional.

Assim, como o valor das grades de programação pode ser manipulável, as deduções relativas ao horário eleitoral estão nas mãos das emissoras de rádio e televisão, gerando uma inversão de valores, predominando in casu o interesse privado sobre o interesse público.

3. Conclusão

A falta de transparência e governança desse gasto tributário indireto é gritante. Para tentar melhorar esses dois aspectos, o governo federal deveria publicizar quanto cada empresa de rádio e televisão usufruiu do benefício fiscal por ano, pois se trata de dinheiro público e em montante considerável.

Por fim, nestas eleições, saberemos que o horário político não é gratuito, sendo este um gasto tributário indireto bem pesado para os cofres públicos.

[1] RECEITA FEDERAL DO BRASIL. Demonstrativos dos Gastos Tributários – DGT. PLOA 2018. Disponível em: http://idg.receita.fazenda.gov.br/dados/receitadata/renuncia-fiscal/previsoes-ploa/arquivos-e-imagens/texto-dgt-ploa-2018-arquivo-final-para-publicacao.pdf. Acesso em: 10.nov.2017, p. 9.

[2] http://idg.receita.fazenda.gov.br/dados/receitadata/renuncia-fiscal/previsoes-ploa/arquivos-e-imagens/demonstrativos-dos-gastos-tributarios-dgt.

Autores

Encontrou um erro? Avise nossa equipe!