Incidência de ICMS na TUSD paga por geradores é inconstitucional

Autor

12 de dezembro de 2018, 7h36

*Artigo originalmente publicado no site Canal Energia.

Fato é que o setor elétrico brasileiro carece de diversos ajustes e reformas, porém esses aperfeiçoamentos serão insuficientes se não estiverem acompanhados de uma reforma tributária.

Nesse sentido, é difícil visualizar um setor maduro e desenvolvido com a presença de judicialização, instabilidade regulatória e medidas que ferem a segurança jurídica, dentre elas, destaca-se também as ilegalidades tributárias existentes no Mercado de Energia.

Ou seja, pode até parecer utópico, mas é essencial que o próximo governo atue buscando ajustar essas ilegalidades ainda que represente uma redução na arrecadação do Estado.

A identificação dessas ilegalidades apresenta uma grande complexidade, uma vez que o arcabouço regulatório setorial é extenso e ramificado, ou seja, demanda uma análise cuidadosa e sistemática.

Após a realização de diversos estudos, conforme será explorado a seguir, foi possível identificar a ilegalidade da incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na Tarifa de Uso do Sistema de Distribuição para geradores (TUSDg), porém, antes de adentrar no mérito do tema, é extremamente relevante realizar alguns esclarecimentos sobre conceitos regulatórios e tributários.

Registra-se, ainda, que, em que pese os argumentos da tão conhecida discussão da incidência do ICMS na Tarifa de Energia (alguns componentes da TE, TUSD ou TUST) possam ser utilizados na presente discussão, o principal argumento da ilegalidade da incidência do ICMS na TUSDg é o fato do gerador de energia elétrica não ser sujeito passivo do tributo. Vejamos:

(a) Classificação do Gerador

De acordo com a Resolução Normativa Aneel 109, de 2004, em seu artigo 12, a categoria de geração está subdividida em:

a) Concessionários de Serviço Público;

b) Produtores Independentes; e

c) Autoprodutores.

Os concessionários de serviço público são geradores de energia elétrica, cuja autorização para produzir e comercializar energia elétrica está amparada no contrato de concessão celebrado com o poder concedente.

Já as modalidades de produtores independentes e autoprodutores são diferentes, pois, em regra, a referida autorização é concedida por meio de instrumento autorizativo ou portaria do poder concedente.

Segundo o Decreto 2.003, de 10 de setembro de 1996, os produtores independentes e autoprodutores são classificados da seguinte forma:

“I – Produtor Independente de Energia Elétrica, a pessoa jurídica ou empresas reunidas em consórcio que recebam concessão ou autorização para produzir energia elétrica destinada ao comércio de toda ou parte da energia produzida, por sua conta e risco”.

“II – Autoprodutor de Energia Elétrica, a pessoa física ou jurídica ou empresas reunidas em consórcio que recebam concessão ou autorização para produzir energia elétrica destinada ao seu uso exclusivo”.

Deste modo, depreende-se dos conceitos acima que em hipótese alguma os geradores são equiparados com os consumidores, já que possuem regime jurídico distinto.

b) Sujeito Passivo do ICMS

Realizado os esclarecimentos acima, é necessário identificar o que é e quem é o Sujeito Passivo do ICMS.

O Código Tributário Nacional (CTN), em seu artigo 121, conceitua o sujeito passivo da obrigação principal como a pessoa (física ou jurídica) obrigada ao pagamento do tributo, ou seja, o contribuinte.

Portanto, o sujeito passivo do tributo é o contribuinte responsável pela obrigação tributária — aquele que realizou o fato jurídico.

Em consonância com o exposto, a Constituição Federal e a Lei Complementar 87/1996 (Lei Kandir) são taxativas ao determinar que o contribuinte/sujeito passivo do ICMS-Energia seja tão somente o Consumidor. Vejamos:

Segundo a Lei Kandir, em especial ao inciso IV, parágrafo único do artigo 4º e inciso III, §1º do artigo 2º, o sujeito passivo do ICMS é o contribuinte que adquire energia elétrica, não destinada à comercialização, incidindo o imposto no Estado onde estiver localizado o adquirente, nos termos a seguir:

“artigo 2° O imposto incide sobre:

§ 1º O imposto incide também:

[…]

III – sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente”.

“artigo 4º Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial: […]

IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização”.

Deste modo, considerando que o gerador não é sujeito passivo do ICMS-Energia, conclui-se pela ilegitimidade e ilegalidade da incidência do tributo na parcela relativa a TUSDg e demais componentes da Fatura da Concessionária de Distribuição.

c) Da incidência do ICMS na TUSDg

Não obstante a ilegitimidade do gerador para ser sujeito passivo do tributo, observa-se que, de acordo com o artigo 155, inciso II, § 3º, da Constituição Federal, a regra matriz da incidência do ICMS é taxativa quanto à tributação nas operações de energia elétrica, incidindo nestas apenas o próprio ICMS, além dos impostos de importação e exportação, quando ocorrido o fato gerador.

Isto posto, tem-se como aspecto material do ICMS-energia o ato de praticar operações relativas à circulação de energia elétrica, ao passo em que o aspecto temporal é o momento em que se deve reputar consumada a operação de circulação.

Ressalta-se que a acepção do termo “circulação” é jurídica, o que pressupõe transferência da propriedade da mercadoria, sem a qual não haveria incidência do ICMS. Portanto, o ato que gera a incidência do ICMS é realização da circulação da “mercadoria” energia elétrica, ocorrendo o fato gerador somente no momento da saída da energia contratada da distribuidora para o estabelecimento consumidor.

Com efeito, a mesma orientação encontra previsão expressa no artigo 2º, § 1º, inciso III, e artigo 12, incisos I e XII, todos da Lei Kandir.

Portanto, por essa peculiaridade, a incidência do ICMS está diretamente condicionada ao consumo de energia elétrica, uma vez que, repita-se, é apenas neste momento em que se observa a ocorrência do aspecto material da regra matriz de incidência do tributo, sendo o Consumidor o único sujeito passivo do tributo.

Deste modo, a conclusão inarredável disso é que a saída da energia, para fins de apuração do ICMS, ocorre no momento em que há, efetivamente, o consumo pelo consumidor.

Pois bem. O artigo 34, § 9º, do Ato das Disposições Constitucionais Transitórias (“ADCT”) determina que a base de cálculo do ICMS-Energia deverá ser fixada através do valor da operação da qual decorrer o fornecimento de energia elétrica ao consumidor final.

Noutras palavras, a Constituição Federal determina que apenas o preço da operação de fornecimento de energia elétrica poderá integrar a base de cálculo do ICMS.

Por bem, a Lei Kandir aborda a base de cálculo do ICMS no mesmo sentido, conforme redação constante do artigo 9º, § 1º, inciso II e artigo 13, inciso I.

Com efeito, os ditames constitucionais e infraconstitucionais são taxativos: somente a operação da qual decorrer a saída de energia elétrica poderá servir de base de cálculo do ICMS-energia, cujo contribuinte é exclusivamente o consumidor de energia.

Destaca-se, ainda, que a inclusão de atividades autônomas à operação tributada na base de cálculo do ICMS, tal como a inclusão das parcelas estranhas à remuneração de energia elétrica ao “valor de fornecimento” de energia deverá ocorrer mediante expressa previsão legal.

É o caso, por exemplo, dos valores relativos aos seguros, juros e frete, parcelas estas autônomas, por excelência, da atividade principal, mas componentes da base de cálculo do ICMS, nos termos do artigo 13, § 1º, inciso II, alíneas “a” e “b”, da Lei Kandir.

Portanto, somente a parcela energia elétrica deve compor a base de cálculo do ICMS, uma vez que, conforme será abordado a seguir, a TUSDg não visa remunerar o custo energia elétrica e é paga pelo gerador (não é sujeito passivo do ICMS-Energia).

Nesse sentido, em que pese os argumentos tributários sejam suficientes para afastar a incidência do ICMS das parcelas estranhas à remuneração da energia elétrica, os aspectos regulatórios do setor de energia fortalecem o referido entendimento.

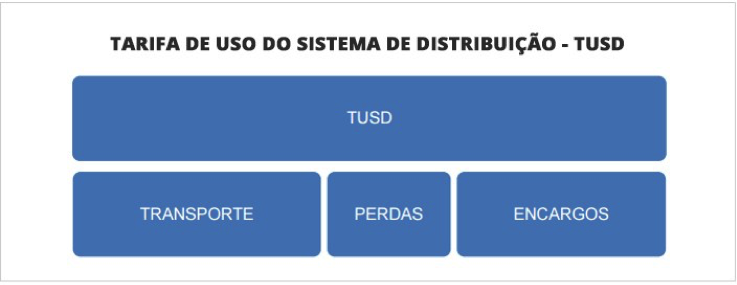

Conforme demonstrado na ilustração a seguir, extraída do Procedimento de Regulação Tarifária – Proret – Módulo 7 – Submódulo 7.1., a TUSDg não visa remunerar energia elétrica. Vejamos:

Deste modo, é inconcebível que o ICMS incida sobre a TUSDg, já que, além da ilegitimidade do gerador, a tarifa não representa nenhuma hipótese de incidência do tributo, não podendo, pois, o Estado cobrar o ICMS sobre tais parcelas.

Portanto, conclui-se também pela ilegalidade da incidência do ICMS sobre as parcelas estranhas à remuneração de energia elétrica.

Destaca-se, ainda, que, em que pese exista a pressão política dos Estados, o Superior Tribunal de Justiça pacificou o entendimento acerca da ilegalidade da incidência do ICMS em parcelas estranhas à remuneração de energia elétrica, incluindo, mas não se limitando à TUSDg. Vejamos:

Súmula 166 – “Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”

Súmula 391 – "O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada".

Diante do exposto, conclui-se que:

(i) o Gerador de Energia Elétrica não é sujeito passivo do ICMS-Energia; e

(ii) é ilegal a incidência do ICMS das parcelas estranhas à remuneração de energia elétrica (por exemplo, TUSDg).

Deste modo, para afastar a incidência do ICMS sobre a TUSDg, os geradores deverão pleitear judicialmente: (i) que seja afastada a incidência do ICMS da TUSDg; e (ii) a restituição dos valores cobrados indevidamente nos últimos 60 meses.

Encontrou um erro? Avise nossa equipe!