Reduziu-se "em excesso" o legado da declaração dos direitos humanos e da CF

Autor

4 de dezembro de 2018, 7h00

Na próxima segunda-feira, a comunidade internacional celebra o aniversário de 70 anos da Declaração Universal dos Direitos do Homem (DUDH), que foi adotada e proclamada pela Assembleia Geral das Nações Unidas (Resolução 217 A III) em 10 de dezembro 1948.

Na próxima segunda-feira, a comunidade internacional celebra o aniversário de 70 anos da Declaração Universal dos Direitos do Homem (DUDH), que foi adotada e proclamada pela Assembleia Geral das Nações Unidas (Resolução 217 A III) em 10 de dezembro 1948.Ali instauramos, ao menos no campo do discurso, um compromisso civilizatório com a universalidade dos direitos humanos que perfazem o núcleo da dignidade reconhecida a cada e a todo ser humano. O rol de direitos inalienáveis — sem os quais não estariam resguardadas “a liberdade, a justiça e da paz no mundo” — deve ser protegido “pelo império da lei, para que o ser humano não seja compelido, como último recurso, à rebelião contra a tirania e a opressão”.

Historicamente, contudo, o que está em pauta não é apenas a efeméride das sete décadas de afirmação dos direitos humanos, mas a própria possibilidade de a comunidade internacional assegurar sua sobrevivência efetiva. A esse respeito, o vetusto alerta de Norberto Bobbio[1] é absolutamente oportuno e atual:

Uma coisa é um direito; outra promessa de um direito futuro. Uma coisa é um direito atual; outra, um direito potencial. Uma coisa é ter um direito que é, enquanto reconhecido e protegido; outra é ter um direito que deve ser, mas que, para ser, ou para que passe do dever ser ao ser, precisa transformar-se, de objeto de discussão de uma assembléia de especialistas, em objeto de decisão de um órgão legislativo dotado de poder de coerção.

Parodiando o grande mestre italiano, vivemos não mais a “Era dos Direitos”, como Norberto Bobbio bem havia destacado em sua obra referencial, mas atualmente nos damos conta da realidade dura e pragmática de uma “Era do Constrangimento Fiscal dos Direitos”… Isso porque sem dinheiro não se realizam direitos.

Direitos humanos, sem políticas públicas que lhes resguardem consecução concreta no plano nacional, são meros compromissos dilatórios, no sentido pugnado por Marcelo Neves[2]. Aqui, aliás, mora uma variável de relevo para a diferença conceitual entre os direitos humanos e os direitos fundamentais.

No Brasil, a DUDH — direta ou indiretamente — está entranhada na alma da Constituição de 1988. Aqui, a dignidade da pessoa humana foi erigida como pilar da nossa República e os preceitos septuagenários da DUDH foram, em essência, fixados como direitos fundamentais lidos não só no artigo 5º, mas corajosamente no artigo 6º e em diversas outras passagens da nossa trintenária Constituição Cidadã.

Não obstante tal retrospecto formalmente positivo nos 70 anos da DUDH e nos 30 anos da Constituição brasileira, o horizonte prospectivo para os próximos anos (quiçá décadas, haja vista a Emenda 95/2016) é o de negação fática da promessa feita em tais documentos normativos de “progresso social”, dada a ausência de garantia normativa real de “medidas progressivas” para concretizar tais direitos inalienáveis no território nacional.

Eis o impasse mais severo da nossa geração: o progresso dos direitos é empiricamente impossível? Até qual nível de “corte de direitos” seria admissível se sustentar tal escolha fiscal como um “retrocesso constitucional”? Até onde vai a tese de que é preciso relativizar o princípio da vedação de retrocesso para fazer face à agenda da austeridade fiscal que, no ocaso brasileiro, incide seletiva e primordialmente sobre as despesas primárias que amparam o custeio dos direitos sociais?

Soa especialmente trágico o aniversário da DUDH neste momento em nosso país, porque, segundo a Procuradoria-Geral da República, reduzir um pouco[3] os pisos de custeio da saúde e educação e, por conseguinte, retroceder um pouco no financiamento dos direitos sociais seria constitucional… Apenas a redução “em excesso” seria inconstitucional.

Como em matéria orçamentária o diabo mora nos detalhes dos números absolutos e relativos extraíveis da realidade crua das despesas empenhadas, liquidadas e pagas na série histórica dos exercícios financeiros, o parecer exarado pela PGR, nos autos da ADI 5.658[4], é fiscalmente inconsistente por não avaliar a extensão quantitativa e qualitativa da redução a ser proporcionalmente empreendida, até 2036, pelo congelamento dos pisos em saúde e educação (à luz do artigo 110 do ADCT, trazido pela Emenda 95/2016).

Tão somente “reduzir em excesso” o financiamento de tais nucleares direitos sociais seria inconstitucional para a PGR, mas quanto é excessivo? Quão muito ou pouco se pode ampliar ou reduzir a cobertura vacinal, o acesso à escola, o piso remuneratório dos professores, a disponibilidade de leitos hospitalares etc., deve ser sempre um levantamento estatístico bem estruturado em face do número de habitantes e mesmo em face das demandas populacionais em sua contextualização temporal e geográfica.

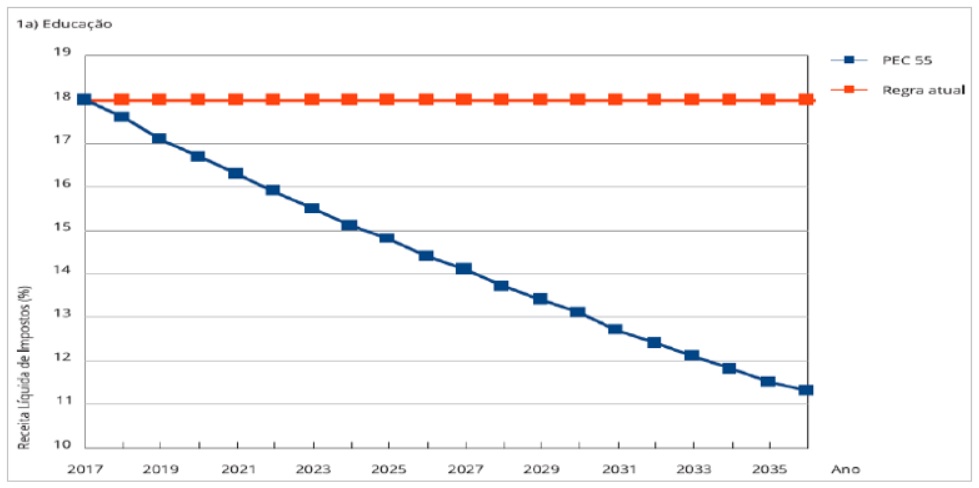

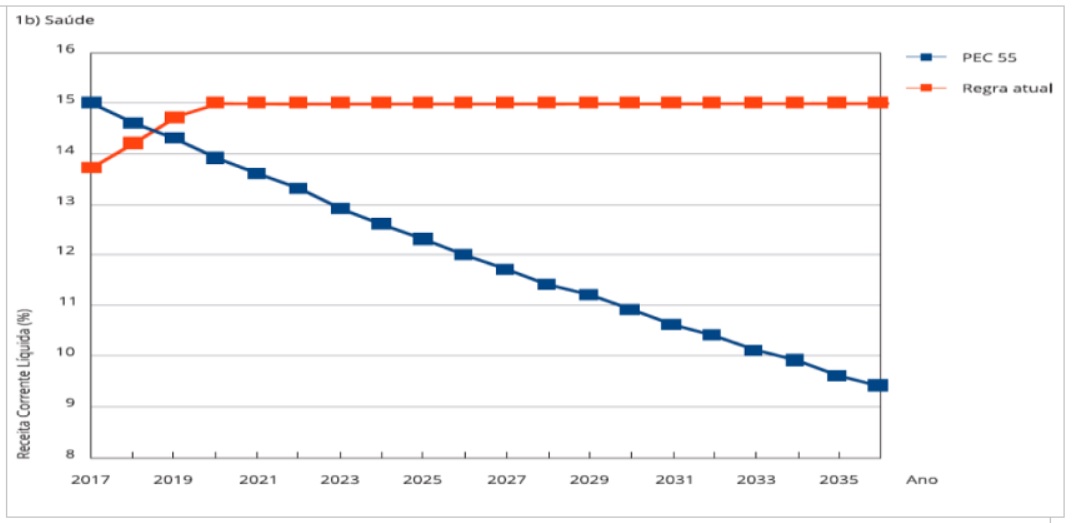

Não obstante isso, o exame meramente retórico feito pela PGR na ADI 5.658 sobre os efeitos da Emenda 95/2016 nos pisos da saúde e educação reclama contraste com a realidade dos números. A depender do comportamento da Receita Federal, a estimativa é que os gastos em saúde e educação da União possam vir a retroceder proporcionalmente até quase 50%, ao longo do período de 2018 a 2036, em relação à metodologia de cálculo que vigorava — até 2017 — nos artigos 198 e 212 da Constituição. As tabelas abaixo elaboradas por Pedro Rossi e Esther Dweck[5] falam por si mesmas:

Os patamares federais de gasto mínimo da saúde e educação se transformarão em “pisos deslizantes” (ROSSI; DWECK, 2016): eis o que os autores das aludidas tabelas nos instigam a refletir.

Ainda que, em termos estritamente jurídicos, a Emenda 95/2016 não tenha proibido a União de aplicar em educação (MDE) e saúde (ASPS) valores superiores aos mínimos calculados conforme o artigo 110 do ADCT nem tenha imposto tetos específicos para os ministérios da Educação ou da Saúde, é ingênuo e um tanto hipócrita imaginar qualquer progressividade real de custeio a esses direitos no “Novo Regime Fiscal”.

De início, qualquer elevação orçamentária em termos reais em educação ou saúde, sem garantia de proporcionalidade com o comportamento da arrecadação, exigiria retirar recursos discricionários de outras áreas do Poder Executivo, o que, por óbvio, alimentará a disputa fratricida entre diversas áreas de políticas públicas, tendente a prejudicar todas elas. Alheios a isso, por sua vez, os gastos com pessoal ativo e inativo tendem a crescer vegetativamente e a comprimir a margem fiscal para assunção de quaisquer novas despesas discricionárias, incluídas as demandas voltadas à saúde e à educação.

Nesse contexto, afirmamos que, sim, houve redução “em excesso” dos pisos da saúde e educação com a exclusão, pela Emenda 95, da regra de proporcionalidade de aplicação mínima em face do volume da arrecadação federal. A sociedade brasileira perdeu, com o congelamento do inciso II do artigo 110 do ADCT, o direito à garantia de progressividade de custeio em proporção da receita obtida pela União. Deixa de haver relação de instrumentalidade mínima entre a arrecadação federal e sua destinação aos principais direitos sociais inscritos em nossa Constituição.

Em 1948, os considerandos da DUDH davam-nos a esperança de que o progresso era um caminho civilizatório aparentemente consensual na comunidade das nações:

[…] os povos das Nações Unidas reafirmaram, na Carta, sua fé nos direitos fundamentais do ser humano, na dignidade e no valor da pessoa humana e na igualdade de direitos do homem e da mulher e que decidiram promover o progresso social e melhores condições de vida em uma liberdade mais ampla […] Agora portanto a Assembleia Geral proclama a presente Declaração Universal dos Direitos Humanos como o ideal comum a ser atingido por todos os povos e todas as nações, com o objetivo de que cada indivíduo e cada órgão da sociedade tendo sempre em mente esta Declaração, esforce-se, por meio do ensino e da educação, por promover o respeito a esses direitos e liberdades, e, pela adoção de medidas progressivas de caráter nacional e internacional, por assegurar o seu reconhecimento e a sua observância universais e efetivos, tanto entre os povos dos próprios Países-Membros quanto entre os povos dos territórios sob sua jurisdição. (grifos nossos)

Todavia, em nosso país, estamos agora a debater até onde vai o “retrocesso pequeno” ou o “retrocesso excessivo”, sem obviamente impugnar as gradações do que é muito ou pouco em matéria de financiamento dos direitos sociais, para um país que ainda tem cerca de 10 milhões de crianças e jovens de 0 a 17 anos fora da escola e onde o atendimento público de saúde é absolutamente imprescindível para 150 milhões de habitantes.

Não é demasiado lembrar que progresso é substantivo que integra o lema da bandeira brasileira, assim como usualmente é invocado como compromisso de agenda política dos governantes que se sucedem ao longo do tempo. Interessante notar, contudo, que a palavra comporta disputas semânticas as mais variadas, sobretudo na seara do estágio protetivo alcançado na prestação de direitos fundamentais sociais.

Sem que o debate acerca do “Novo Regime Fiscal” tivesse sido minimamente equitativo para incluir as renúncias de receitas e as despesas financeiras, a Emenda 95/2016 acabou por inviabilizar, na prática, o cumprimento efetivo do ordenamento constitucional que determina a máxima eficácia de direitos fundamentais. Eis a razão pela qual a nova metodologia de cálculo que fixou “pisos deslizantes” para saúde e educação (ROSSI; DWECK, 2016) implica, ao nosso sentir, medida que afronta o dever de proporcionalidade no financiamento de tais direitos sociais.

Caso acatemos a tese do governo federal e agora também da PGR de que os pisos de custeio da saúde e educação podem ser reduzidos proporcionalmente em até 50% até 2036, sem que isso implique inconstitucionalidade, estaremos todos a negar efetividade ao legado septuagenário da DUDH e ao legado trintenário da nossa Constituição Cidadã.

Ingo Sarlet[6], a esse respeito, é deveras severo em seu alerta:

[…] a proibição de retrocesso […] também resulta diretamente do princípio da maximização da eficácia de (todas) as normas de direitos fundamentais. Por via de consequência, o artigo 5º, § 1º, da nossa Constituição, impõe a proteção efetiva dos direitos fundamentais não apenas contra a atuação do poder de reforma constitucional (em combinação com o artigo 60, que dispõe a respeito dos limites formais e materiais às emendas constitucionais), mas também contra o legislador ordinário e os demais órgãos estatais (já que medidas administrativas e decisões jurisdicionais também podem atentar contra a segurança jurídica e a proteção de confiança), que, portanto, além de estarem incumbidos de um dever permanente de desenvolvimento e concretização eficiente dos direitos fundamentais (inclusive e, no âmbito da temática versada, de modo particular os direitos sociais) não pode — em qualquer hipótese — suprimir pura e simplesmente ou restringir de modo a invadir o núcleo essencial do direito fundamental ou atentar, de outro modo, contra as exigências da proporcionalidade. (grifo nosso)

Sem dúvida, o núcleo dos direitos sociais à saúde e à educação foi invadido e severamente restringido com a perda da garantia de financiamento proporcionalmente progressivo em face da arrecadação federal: o horizonte estimado é de redução à metade, quando comparada a metodologia de cálculo dada pelo artigo 110 do ADCT com os artigos 198 e 212 da CR/1988!

Tão controversa é a rota de ajuste fiscal seletivamente focada apenas no controle das despesas primárias federais que, ao longo dos últimos dois anos, a sociedade viu inúmeras iniciativas francamente contrárias ao seu propalado horizonte de austeridade e estabilização da dívida pública, cujo exemplo mais recente reside no reajuste do subsídio que fixa o teto remuneratório do serviço público. A realidade vivida pela população brasileira comprovou se tratar de mera falácia argumentativa a aventada necessidade de um ajuste fiscal amplo, mas nada isonômico e impessoal.

No aniversário de 70 anos da DUDH, que coincide com o aniversário de 30 anos da nossa Constituição Cidadã, o maior desafio para a eficácia dos direitos sociais e, em especial, dos direitos à saúde e à educação — de “indiscutível primazia constitucional”, como bem assentado pelo ministro Celso de Mello (ARE 727.864/PR) — reside exatamente em assegurar custeio juridicamente estável e fiscalmente progressivo, diante da alegação de reserva do possível e das severas constrições orçamentário-financeiras pelas quais o país tem passado.

Infelizmente o fisiologismo fiscal[7] e a hipocrisia institucional (o ADCT tornou-se o “Retrato de Dorian Gray”[8] da Constituição de 1988) reduziram “em excesso” a esperança no progresso dos direitos humanos e até mesmo na maximização da eficácia dos direitos fundamentais assentados em nosso ordenamento constitucional. O saldo histórico é o de um Brasil extremamente desigual[9] e injusto, cada vez mais imerso fiscalmente em um orçamento de castas[10].

Caso o STF aceite tamanho retrocesso no financiamento da saúde e educação como constitucional, por parecer equivocada e retoricamente pouco “excessiva” a redução da Emenda 95, certamente nos manteremos no rol dos dez países mais desiguais do mundo, a despeito de também constarmos formalmente entre os dez maiores produtos internos brutos do planeta.

Eis uma incógnita para os próximos aniversários da DUDH e da própria Constituição brasileira, cuja sobrevivência nem sequer está garantida no horizonte dos que pregam que ela não cabe no nosso PIB.

[1] BOBBIO, Norberto. A era dos direitos. Rio de Janeiro: Campus, 1992, p. 81.

[2] NEVES, Marcelo. A constitucionalização simbólica. São Paulo: Martins Fontes, 2007.

[3] Como noticiado em http://www.mpf.mp.br/pgr/noticias-pgr/emenda-constitucional-95-2016-nao-fere-a-carta-magna-nem-esvazia-direitos-fundamentais-opina-pgr

[4] Disponível em http://portal.stf.jus.br/processos/downloadPeca.asp?id=15339068914&ext=.pdf. Destacamos, em especial, o seguinte excerto do parecer: “A partir do exercício de 2018, os valores serão calculados de acordo com as aplicações mínimas do exercício imediatamente anterior, corrigidos conforme a variação do IPCA.

As normas impugnadas não são vocacionadas a abolir ou reduzir em excesso o regime de proteção dos direitos fundamentais. Isso porque mantêm como parâmetro para a fixação dos gastos futuros o total de despesas efetivadas no exercício de 2017 e garantem a correção de acordo com o IPCA. Além disso, fixam os pisos dos gastos com saúde e educação. Assim, o que se veda é o aumento das despesas primárias, mas não a gestão do orçamento e a destinação de verbas públicas à promoção dos direitos sociais. Caberá ao Executivo, respeitado o teto dos gastos públicos, alocar as receitas aos serviços públicos de saúde e de educação”.

[5] ROSSI, P.; DWECK, E. Impactos do novo regime fiscal na saúde e educação. Cadernos de Saúde Pública, RJ, v. 32, n. 12, 2016. Disponível em http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102-311X2016001200501&lng=en&nrm=iso. Acesso em: 26 mai. 2018.

[6] SARLET, Ingo Wolfgang. A eficácia dos direitos fundamentais: uma teoria geral dos direitos fundamentais na perspectiva constitucional. 10. ed. Porto Alegre: Livraria do Advogado, 2009, p. 448.

[7] A esse respeito, https://www.conjur.com.br/2017-jul-18/contas-vista-fisiologismo-fiscal-descontinuidade-federativa-servicos-publicos e https://www.conjur.com.br/2018-jan-02/contas-vista-resiliencia-constitucional-antidoto-fisiologismo-fiscal

[8] Como suscitamos em https://www.conjur.com.br/2016-set-27/adct-retrato-dorian-gray-constituicao-1988

[9] O Brasil é o 9º país mais desigual do mundo em distribuição de renda, segundo consta da edição 2018 do relatório da Oxfam Brasil "País estagnado: um retrato das desigualdades brasileiras". Notícia disponível em https://oglobo.globo.com/economia/brasil-piora-ja-o-9-do-ranking-global-de-desigualdade-de-renda-23254951

[10] Como debatemos em https://www.conjur.com.br/2018-out-09/contas-vista-alheio-eleicoes-orcamento-castas-ordena-prioridades-insolvencias

Encontrou um erro? Avise nossa equipe!