Discussão sobre Funrural após 2001 ainda promete novos capítulos

Autor

18 de outubro de 2017, 7h00

1. Histórico da discussão

1. Histórico da discussão

O artigo 195, parágrafo 8º, da Constituição autoriza a União a sujeitar o segurado especial — produtor rural pessoa física sem empregados, que por óbvio não poderia contribuir sobre a folha — a contribuição calculada sobre o resultado da comercialização da sua produção.

O tributo foi criado nesses termos pelo artigo 25 da Lei 8.212/91. Pouco depois, o artigo 1º da Lei 8.540/92 alterou o dispositivo, estendendo no caput a referida contribuição ao empregador rural pessoa física e fixando no inciso I a sua base de cálculo e a sua alíquota (“dois por cento da receita bruta proveniente da comercialização da sua produção”). A Lei 9.528/97 fez mero ajuste redacional no artigo 25, sem nenhum impacto no seu alcance.

Atestando que o empregador rural pessoa física não consta do artigo 195, parágrafo 8º, da Constituição e declarando que a tributação das suas vendas tampouco teria amparo no conceito jurídico de faturamento da redação original do inciso I do mesmo artigo, o STF, nos RREE 363.852/MG e 596.177-RG/RS[1], declarou sem ressalvas a inconstitucionalidade do artigo 25, inciso I, da Lei 8.212/91, nas redações acima tratadas.

Seguindo na cronologia, a Lei 10.256/2001 pretendeu reforçar a sujeição do empregador rural pessoa física à contribuição sobre a receita — agora com respaldo na Emenda Constitucional 20/98, que universalizou essa base de cálculo —, para tanto se limitando a intervir no caput do artigo 25.

Uma das teses contra essa nova tentativa foi a de que a norma de incidência teria restado incompleta, pois a base de cálculo e a alíquota do tributo eram regidas pelo inciso I do artigo 25, anulado pelo STF, e não foram restauradas pela Lei 10.256/2001.

No RE 718.874-RG/RS[2], cujo acórdão acaba de ser publicado, o STF relativizou a sua anterior afirmação de invalidade radical do inciso I do artigo 25, fazendo-o com base em dois argumentos: um institucional e outro interpretativo.

Seguiram-se embargos de declaração do contribuinte e dos amici curiae, pedindo a reforma do julgado ou a modulação dos seus efeitos temporais. Nesta coluna, exporemos as linhas que nos parecem mais fortes, que também sustentamos num dos embargos pendentes de julgamento.

2. Fato novo (CPC, artigo 493)

O fundamento institucional para mitigar a inconstitucionalidade do artigo 25, inciso I, consistiu em aduzir que os julgados anteriores do STF não o extirparam do ordenamento, porque proferidos em controle difuso e não seguidos por resolução senatorial apta a tal fim.

Pois bem: entre o julgamento e a publicação do acórdão adveio a Resolução do Senado Federal 15/2017, que suspende, na forma do artigo 52, inciso X, da Carta, a execução do comando, nas redações que lhe deram as leis 8.540/92 e 9.528/97. A resolução tem, para o Executivo (sujeito ativo do tributo), efeitos retroativos, a teor do artigo 1º, parágrafo 2º, do Decreto 2.346/97.

A convalidação retroativa é banida. Mas são sempre retroativas a invalidação e a ampliação dos seus efeitos subjetivos pelo Senado, no exercício de sua competência constitucional. A independência e a harmonia dos Poderes são princípios fundamentais da República (CF, artigo 2º).

3. Omissão quanto a causa de pedir autônoma

O ministro Edson Fachin, relator original do feito, invocou uma tese adicional para repelir a exigência: o descabimento de contribuição sobre a receita substitutiva de contribuição sobre a folha antes da EC 42/2003, que inseriu o parágrafo 13 no artigo 195 da Constituição.

O raciocínio encontra respaldo na doutrina de Humberto Ávila e Leandro Paulsen, tendo sido defendido também por nós neste espaço. Tem ainda eco na Procuradoria-Geral da República (parecer no 611.601/RS) e no próprio STF (voto condutor da ministra Ellen Gracie no RE 603.191/MT[3]).

Malgrado essa relevância, o tema não foi discutido por nenhum outro ministro, valendo notar que se trata de argumento capaz, em tese, de infirmar a conclusão adotada pela corte, nos termos do artigo 489, parágrafo 1º, inciso IV, do CPC.

Ainda que a objeção fosse superada, outro ponto conduziria à inconstitucionalidade do tributo. O artigo 195, parágrafo 12, da Constituição faculta à lei definir “os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b, e IV do caput serão não cumulativas”. Em observância ao comando, as leis 10.637/2002 (artigo 8º) e 10.833/2003 (artigo 10) fixaram a não cumulatividade como regra, listando as exceções que seguem submetidas à sistemática cumulativa — dentre as quais não consta o setor agropecuário.

Estando, como setor (ainda que alguns de seus integrantes não sejam atingidos pelas contribuições, caso dos empregadores rurais pessoas físicas), sujeito ao PIS/Cofins não cumulativos, o agronegócio faz jus a tal regime também no que toca à contribuição substitutiva sobre a receita, a teor do já citado parágrafo 13 do artigo 195, segundo o qual “aplica-se o disposto no § 12 inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente na forma do inciso I, a, pela incidente sobre a receita ou o faturamento”.

Não tendo sido transformado em contribuição não cumulativa após o advento da EC 42/2003, o Funrural tornou-se inválido a partir de então, por falta de recepção pelo texto emendado — que é causa de inconstitucionalidade superveniente, como reconhecido pelo STF[4].

4. Sobre a modulação de efeitos

Embora figure no seu Capítulo IV — Da Decisão na Ação Direta de Inconstitucionalidade e na Ação Declaratória de Constitucionalidade —, o artigo 27 da Lei 9.868/99, que cuida da modulação dos efeitos temporais das decisões do STF a bem da segurança jurídica ou de excepcional interesse social, é aplicável também no controle difuso, como atesta o RE 500.171/-ED/GO[5].

Note-se ainda que a menção exclusiva da regra à declaração de inconstitucionalidade não impede a modulação de decisão confirmatória da constitucionalidade de lei ou ato normativo, desde que presentes os requisitos. Nessa linha, a ADI 3.756-ED/DF e a ADI 4.167-ED/DF[6]. Tais ampliações justificam-se porque, como afirma o STF desde antes da Lei 9.868/99, a modulação decorre diretamente do princípio da segurança jurídica ou da chamada “força normativa dos fatos”: total impossibilidade ou insuportável onerosidade da reversão de situações pretéritas consolidadas[7].

Sobre o tema acrescenta o artigo 927, parágrafo 3º, do CPC que o STF e os tribunais superiores podem modular os efeitos das decisões que alterarem a sua jurisprudência dominante. Embora inovadora quanto aos tribunais superiores, a regra, no que toca à jurisdição constitucional, constitui mera positivação de uma das hipóteses de modulação já admitidas pelo STF, como comprova o MS 26.602/DF[8].

Mesmo aqui, porém, o dispositivo deve ser valorizado, por tornar expressas as práticas anteriores da corte quanto (a) à aplicabilidade do instituto no âmbito do controle difuso (“casos repetitivos”) e (b) à sua desvinculação de um juízo de inconstitucionalidade, de modo a alcançar também (b.1) a declaração posterior de constitucionalidade de regra antes tida por inválida (situação em exame) e (b.2) os casos de interpretação direta da Constituição.

4.1. Alteração de jurisprudência

Como visto, tanto no RE 363.852/MG quanto no RE 596.177-RG/RS, o STF invalidou de modo inequívoco e irrestrito o inciso I do artigo 25 da Lei 8.212/91. Certa ou errada (e nada menos do que cinco ministros a referendaram no julgamento de março deste ano), essa afirmação infundiu nos empregadores rurais pessoas físicas e nos adquirentes dos seus produtos (sub-rogados no pagamento da contribuição) a legítima confiança de que a Lei 10.256/2001 — que só interveio no caput do artigo 25 — não teria sido suficiente para reinstituir validamente o tributo em relação aos primeiros, à míngua de base de cálculo e alíquota.

No item 2 analisou-se o fundamento institucional invocado para retificar a posteriori aquela transcendentalíssima afirmação. Aqui se cuidará do recurso interpretativo empregado pela maioria para o mesmo fim: trata-se de ressalvar que o inciso subsistiu para o segurado especial, tendo na verdade sido objeto de declaração de inconstitucionalidade sem redução de texto, que fulminou apenas uma das normas dele decorrentes: a dirigida ao empregador rural pessoa física.

Ainda que estejam corretas, essas sofisticadas considerações — segundo o ministro Gilmar Mendes, “o texto dos incisos (…) resta preservado no ordenamento jurídico, mesmo em face da inconstitucionalidade da base de cálculo, residente justamente nos incisos”, pois “a única fração do texto legal passível de supressão (…) é a expressão ‘do empregador rural pessoa física’, constante do caput” – acarretam nítida modificação de jurisprudência:

- primeiro o inciso I era inconstitucional tout court;

- agora o é tão-somente para uma das normas que agasalha, tendo permanecido válido quanto ao mais, numa tácita (“mesmo sem deixar isto expresso”, aduz o ministro Dias Toffoli) declaração de inconstitucionalidade sem redução de texto;

- ou, em inovação ainda mais clara, nunca foi inconstitucional, redirecionando-se agora a pecha do inciso para expressão constante do caput (“do empregador rural pessoa física”), como se vê no voto do ministro Gilmar Mendes.

A alteração de jurisprudência fica ainda nítida face à existência de duas decisões do próprio STF repelindo a tributação do empregador rural pessoa física mesmo após a Lei 10.256/2001: ARE 691.393 AgR/RS e RE 688.184/RS[9].

Ainda que, contra todas as evidências, não se reconhecesse a inovação jurisprudencial, a modulação se imporia, agora com fundamento no artigo 27 da Lei 9.868/99 (segurança jurídica). Com efeito, a delimitação ora imposta ao escopo dos julgados anteriores era tudo menos evidente, e isso não só para o homem do campo, obrigado ao Funrural, mas também para os operadores do Direito, inclusive os mais proeminentes deles, bastando lembrar que prevaleceu no STF pela maioria estreitíssima de seis a cinco.

Consideradas a extrema dificuldade do tema e a demora para a sua definição, não calha agora supor que, numa sorte de epifania retroativa, os contribuintes e seus assessores legais (para os que os têm…) tivessem elementos para desprezar duas decisões unânimes do STF, tomadas em 2010 e 2011, declarando a inconstitucionalidade, sem mais, do inciso I do artigo 25.

4.2. Segundo fundamento para a modulação: insuportável impacto econômico e social da retroação do julgado

A agropecuária é o único setor em que o Brasil é líder mundial isolado, tendo respondido por 23,6% do nosso PIB em 2016 (R$ 1,48 trilhão de um total de R$ 6,27 trilhões) e por 20% de todos os empregos do país, formais e informais (19,1 milhões de postos)[10].

Diante da grave crise por que passa o país, os três setores que entram no cálculo do PIB (agropecuária, indústria e serviços) sofreram retração em 2016. Isso só não aconteceu por dois anos seguidos porque a agropecuária cresceu 1,8% em 2015, o que ajudou a atenuar uma queda de 6,2% da indústria e de 2,8% nos serviços, trazendo a média para -3,8%[11].

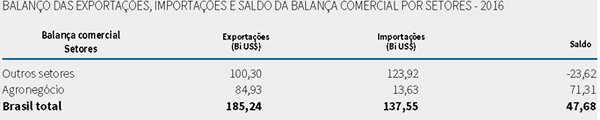

No primeiro trimestre de 2017, o agronegócio cresceu incríveis 13,4%, a maior alta em mais de 20 anos, e interrompeu uma sequência de oito trimestres de queda da economia (primeira alta em dois anos), resultando num crescimento de 1% do PIB trimestral[12]. A dependência da nossa economia em relação ao setor torna-se ainda mais flagrante pela análise da balança comercial, sendo ele o responsável por equilibrar-lhe o saldo ano após ano.

O exame em separado das exportações e das importações do ano de 2016 é contundente: o agronegócio sozinho exporta 85% do total de todos os demais setores reunidos e importa cerca de sete vezes menos do que exporta, contra um resultado deficitário do restante da economia.

A retroação dos efeitos do acórdão, respaldando autuações lavradas nos últimos 16 anos e autorizando a lavratura de outras em relação aos últimos cinco, seria um golpe mortal nesse que tem provado ser o mais dinâmico setor da economia nacional, com graves efeitos sobre o PIB, a balança comercial, o emprego, o abastecimento e a paz no campo.

Anote-se que, apesar da magnitude dos números, as margens de lucro da agropecuária são estreitíssimas, o mesmo se podendo dizer da possibilidade de repasse para os preços futuros do ônus dessa tributação retroativa e inesperada, por serem os seus produtos commodities sujeitas a cotações internacionais.

Idênticas observações valem para as indústrias adquirentes da produção e sub-rogadas no pagamento do Funrural, valendo notar que — diante do consenso formado em torno das decisões anteriores do STF — nem elas nem os produtores consideraram o tributo na formação dos seus preços pretéritos, não havendo espaço para suspeitas de apropriação indébita.

Cumpre ressaltar, ainda, que se trata de contribuintes que dão ao Estado muito mais do que dele recebem, o que reforça a legitimidade do pleito excepcional de modulação. Como observou o ministro Fachin quanto ao ano de 2010, “o volume de recursos retirados do setor sob a forma de tributos federais (R$ 21,2 bilhões) excede substancialmente o volume de recursos gastos pela União com o setor (R$ 14,7 bilhões)”.

5. Conclusões

As razões para a modificação do acórdão (itens 2 e 3 acima) ou para a modulação dos seus efeitos temporais (itens 4.1 e 4.2) são sólidas. Caso não fossem acolhidas, outras teses de defesa poderiam ser invocadas.

Mas não é hora de passar o carro adiante dos bois.

[1] Pleno, relator ministro Marco Aurélio, DJe 23/4/2010; Pleno, relator ministro Ricardo Lewandowski, DJe 29/8/2011.

[2] Pleno, relator para o acórdão ministro Alexandre de Moraes, DJe 3/10/2017.

[3] Pleno, DJ 2/9/2011.

[4] Pleno, ADI 239/RJ, relator ministro Dias Toffoli, DJe 30/10/2014.

[5] Pleno, relator ministro Ricardo Lewandowski, DJe 3/6/2011.

[6] Pleno, relator ministro Carlos Britto, DJe 23/11/2007; Pleno, relator ministro Joaquim Barbosa, DJe 9/10/2013.

[7] 2ª Turma, RE 79.343/BA, relator ministro Leitão de Abreu, DJ 2/9/1977; Pleno, ADI 3.689/PA, relator ministro Eros Grau, DJe 29/6/2007.

[8] Pleno, relator ministro Eros Grau, DJe 17/10/2008.

[9] 2ª Turma, relatora ministra Cármen Lúcia, DJe 2/12/2013; e decisão monocrática da ministra Cármen Lúcia, DJe 10/8/2012.

[10] Fonte: Cepea (Centro de Estudos Avançados em Economia Aplicada – Esalq-USP) – Disponível em: www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx.

[11] Fonte: G1 – Disponível em g1.globo.com/economia/noticia/2016/03/pib-do-brasil-cai-38-em-2015.html e g1.globo.com/economia/noticia/pib-brasileiro-recua-36-em-2016-e-tem-pior-recessao-da-historia.ghtml.

[12] Fonte: G1 – Disponível em: g1.globo.com/economia/noticia/pib-do-brasil-cresce-10-no-1-trimestre-de-2017.ghtml

Encontrou um erro? Avise nossa equipe!