Supremo julgará se são devidos juros de mora antes da expedição do precatório

Autor

7 de outubro de 2015, 15h07

O Supremo Tribunal Federal incluiu na pauta de julgamento desta quinta-feira (8/10) o Recurso Extraordinário 579.431/RS, para apreciação do cabimento de “juros de mora no período compreendido entre a data da conta de liquidação e a expedição do requisitório” (Tema 96), sob o rito da repercussão geral (CPC, artigo 543-B). O Relator do processo é o ministro Marco Aurélio.

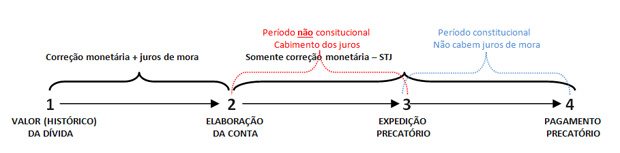

A questão sub judice é distinta daquela decidida, no passado, pelo STF, nos autos do RE 298.616/SP, no sentido de que não cabem juros de mora no período constitucional — iter constitucional — de pagamento dos precatórios que corresponde à data da expedição do precatório e a data do seu respectivo pagamento.

Naquele caso, o debate circunscreveu-se ao período posterior à expedição do precatório. Na presente hipótese, ao contrário, o que se discute é a incidência de juros de mora em período anterior à expedição do precatório, isto é, entre a data da elaboração dos últimos cálculos pela contadoria judicial e a data da expedição do precatório. A data da requisição de pagamento é, portanto, o termo final (ad quem) para a incidência dos juros.

Veja-se ilustrativamente a referida distinção entre os temas:

A despeito de serem inconfundíveis os períodos discutidos a propósito da incidência dos juros de mora, a jurisprudência tem afirmado que “os juros moratórios não incidem entre a data da elaboração da conta de liquidação e o efetivo pagamento do precatório, desde que satisfeito o débito no prazo constitucional para seu cumprimento” (REsp 1143677/RS, Rel. Ministro Luiz Fux, Corte Especial, DJe 04/02/2010, sistemática repetitiva).

Essa construção jurisprudencial, com todo respeito, está equivocada, pois se formou, sem maiores debates, a partir da mera reprodução de julgados que trataram de assuntos diversos: (i) pagamento de juros no iter constitucional de pagamento (RE 298.616/SP); e (ii) incidência de juros em precatórios parcelados nos termos do artigo 78 do ADCT (RE 591.085/MS).

A confusão em relação à delimitação do tema ora sob análise é tamanha que, em 11 de junho de 2008, no julgamento da Questão de Ordem no próprio leading case sobre o tema de que se cuida (RE 579.431/RS), alguns ministros chegaram a sustentar que a matéria já teria sido julgada nos autos do RE 298.616/SP.

Este entendimento acabou sendo superado, pois, conforme bem esclareceu a ministra Cármen Lúcia, “o caso dos autos, data venia, não é análogo ao examinado no precedente citado [RE 298.616]. Neste recurso extraordinário, o período ao qual se pretende atribuir mora à Fazenda é o compreendido entre a data do cálculo do débito e a data da expedição do precatório. […]. Não há, portanto, parâmetro jurisprudencial seguro e definitivo do Plenário deste Supremo Tribunal Federal, a legitimar a proposta suscitada nesta questão de ordem”.

De fato, a situação em tela não se confunde com o que foi definido no julgamento do Recurso Extraordinário 298.616/SP, no qual o Supremo Tribunal Federal definiu que, durante o período constitucional de pagamento dos precatórios, compreendido entre a data da expedição (1º/julho) e a data de pagamento (final do exercício financeiro seguinte), não haveria a incidência de juros de mora, mas apenas de correção monetária.

A situação também não se confunde com aquela julgada nos autos do Recuso Extraordinário 591.085/MS. Naquele caso, a Suprema Corte se debruçou sobre a incidência de juros no pagamento dos precatórios parcelados nos termos do artigo 78 do ADCT, ou seja, tratou também de período posterior à expedição do precatório.

Distinguida a matéria ora em julgamento daquelas analisadas anteriormente pelo STF nos RREE 298.616/SP e 591.085/MS, cumpre ressaltar que a incidência de juros de mora até a data da expedição da requisição de pagamento é medida que se impõe para a preservação dos direitos constitucionais à coisa julgada material, propriedade, segurança jurídica e moralidade.

Com efeito, “juros são a remuneração que o credor pode exigir do devedor por se privar de uma quantia em dinheiro” (Venosa, 2011), sendo que “a realização do pagamento sem os juros legais implicaria enriquecimento sem causa do devedor” (Gonçalves, 2014).

Ou seja, se não forem computados juros de mora entre a realização da conta de execução e a expedição do precatório, haverá inevitável desfalque no patrimônio do credor em benefício da Fazenda Pública. Haverá enriquecimento ilícito do Estado, às custas do cidadão.

Imagine-se o seguinte exemplo: Em 1/2010, ocorre o trânsito em julgado de sentença que condenou a Fazenda Pública ao pagamento da dívida acrescida de juros de mora no percentual de 0,5% ao mês. Em 2/2010, o credor inicia a execução do julgado. Em 7/2010, apresenta a conta de liquidação indicando como devido o valor de 100. Em 7/2012, o precatório é expedido com base no valor da conta de liquidação feita há dois anos. Em 12/2013, o precatório é pago.

É evidente que, na hipótese narrada, o Estado se locupletaria sobre o patrimônio do credor, pois, em período anterior à expedição do precatório, seria retirada de seu patrimônio uma importância correspondente a 12% do valor executado, ou seja, o equivalente a 24 meses (7/2010 a 7/2012) de juros de mora não computados, o que afronta o direito à propriedade assegurado pela Constituição Federal no artigo 5º, inciso XXII.

Isso implicaria, também, ofensa à sentença condenatória que ordenou fosse a dívida paga com juros e, consequentemente, as garantias constitucionais da coisa julgada material e da segurança jurídica (CF/88, artigo 5º, caput, XXXVI).

E nem se alegue que a mora ocasionada pelo Judiciário não pode ser imputada ao Ente Federado. Ora, se não for imputada ao devedor, a mora do judiciário será imputada ao credor. Tal entendimento seria, no mínimo, imoral, em ofensa ao artigo 37, caput, da CF/88.

Num litígio entre particulares, os juros moratórios são devidos até que haja o efetivo pagamento da dívida, independentemente dos atrasos ocasionados pelo Judiciário. Por quê, então, numa relação entre particular e Fazenda Pública, o credor é quem tem que arcar com o ônus causado pela demora dos trâmites judiciais? Já não basta que a Fazenda Pública seja privilegiada pelas vantagens do sistema de precatórios em si?!

Ressalte-se, por outro lado, que o deferimento de precatório complementar para pagamento dos juros moratórios não computados no período entre a data da elaboração dos cálculos e a data da expedição do precatório não gerará infinitos precatórios complementares, como tem sustentado a Fazenda.

Existem alternativas capazes de evitar a expedição de precatório complementar, quais sejam:

-

Cuidar para que o precatório seja expedido ao Tribunal na mesma data-base em que os cálculos judiciais forem realizados; ou,

-

Estruturar o sistema informatizado dos Tribunais para que, no momento do pagamento do precatório, quando da atualização dos valores, os cálculos sejam fracionados a fim de (i) serem aplicados juros de mora e correção monetária entre a data de atualização dos cálculos judiciais e a data da expedição do precatório; e, num segundo passo, (ii) ser aplicada apenas a correção monetária entre a data da expedição do precatório e a data do efetivo pagamento (em consonância com o decidido nos RREE 298.616/SP e 591.085/MS).

A terceira alternativa seria a expedição de precatório complementar, o que também se mostra viável, conforme reconhece o próprio Manual de Cálculos da Justiça Federal, ao estabelecer que “requisição complementar é aquela utilizada para pagamento de diferenças: a) De juros resultantes da mora: a.1) No período entre a data do cálculo e a data de apresentação do precatório (1º de julho)” (Item 5.2).

Basta a expedição de um único precatório para complementar a diferença de juros do período compreendido entre a data da conta de execução e a data da expedição da primeira requisição, para que seja definitivamente honrada a obrigação pela Fazenda Pública. Sucessivos precatórios complementares só existiriam se estes também fossem expedidos com data-base de juros desatualizada, o que não se pode supor.

Inviável seria admitir que o credor arcasse com o prejuízo destes juros não pagos quando devidos, pois, conforme atestado pelo ministro Marco Aurélio “o precatório não consubstancia uma moratória, não é um atestado liberatório. Ao contrário, pressupõe o inadimplemento” (RE 298.616/SP, DJ 31/10/2002, p. 30).

Diante desse cenário, mostram-se cabíveis os juros de mora no período compreendido entre a data de elaboração da conta de liquidação e a data de expedição do precatório, sob pena de ferimento à eficácia das decisões judiciais e coisa julgada material (CF/88, artigo 5º, caput, XXXVI), bem como ao direito à propriedade (CF, artigo 5º, XXII) e aos princípios constitucionais da segurança jurídica e moralidade (CF, artigo 5º, II, XXXVI combinado com artigo 37, caput).

Encontrou um erro? Avise nossa equipe!