Artigo produzido no âmbito das pesquisas desenvolvidas no Núcleo de Estudos Fiscais (NEF) da FGV Direito SP. As opiniões emitidas são de responsabilidade exclusiva de seus autores.

Este é um resumo do working paper finalizado em fevereiro de 2014 sobre o julgamento da ADI 2.588 e dos Recursos Extraordinários 611.586 E 541.090 (clique aqui para ler). O objetivo da pesquisa puramente acadêmica-especulativa era responder às seguintes perguntas: (a) qual matéria foi decidida?, (b) há algum ponto ainda sem solução e (c) é teoricamente possível a reversão dos pontos decididos nos precedentes?

A análise inicial dos critérios decisórios foi feita com o uso de uma versão “bem menos rigorosa” do Normative Systems, o importante trabalho de Carlos Alchourrón e Eugenio Bulygin[1].

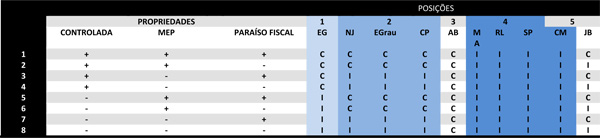

Ao final do julgamento, os ministros identificaram cinco critérios decisórios determinantes para resolução do quadro:

- A circunstância de a pessoa jurídica contribuinte ser controladora da pessoa jurídica em que se investiu, na medida em que esse controle implicava poder de decisão sobre os lucros e, consequentemente, disponibilidade jurídica;

- A circunstância de a pessoa jurídica contribuinte estar submetida à apuração contábil de seus investimentos pelo Método da Equivalência Patrimonial (MEP), porquanto a aplicação dessa técnica afetaria positivamente o patrimônio do contribuinte;

- Constitucionalidade incondicional, pois o mecanismo se destinava a tornar factível a tributação num cenário de extrema dificuldade para as autoridades fiscais, consistente no conhecimento da legislação estrangeira e de verificação de documentos societários e de outras informações custodiadas em território alheio à soberania brasileira;

- Inconstitucionalidade incondicional, dado que somente haveria disponibilidade jurídica de renda após a prática dos atos jurídicos imprescindíveis à distribuição dos lucros;

- A circunstância de a pessoa jurídica obrigada à distribuição dos lucros estar sediada em país sem controles societários adequados ou que oferecesse tributação favorecida, de modo a adequar a norma à função de instrumento de combate à ocultação deliberada e consciente do acréscimo patrimonial.

Para definir o quadro de universos possíveis a partir da combinação ou da permuta dos critérios, é necessário definir se cada um dos elementos foi tido tão-somente como necessário ao resultado, ou se, por outro lado, a presença desse dado era suficiente para justificar o resultado.

A apuração segundo o MEP foi mantida como critério decisório relevante, na medida em que não era nosso objetivo examinar a consistência dos argumentos que embasavam a escolha desse dado (por todos, confira-se a intervenção do min. Teori Zavascki acerca da dispensabilidade do critério, segundo registrado nos autos da ADI 2.588).

Ainda com o intuito de simplificar, consideramos que cada critério foi tido por suficiente ao respectivo proponente para garantir o resultado. Logo, para cada julgador, o critério proposto para as demais linhas de argumentação é irrelevante (ou indiferente).

Nesses termos, há oito universos possíveis, definidos pela combinação de cada critério, admitidas as repetições de cada valor (23).

Eis a composição de resultados[2]:

Tabela 1 – Votos por caso e por posição

Tabela 2 – Somatória dos votos segundo as posições

Para que um texto legal seja declarado inconstitucional, é necessário o assentimento da maioria absoluta dos componentes do Pleno ou do Órgão Especial do respectivo tribunal (art. 97 da Constituição).

Como onze ministros compõem o Pleno do Supremo Tribunal Federal (art. 101 da Constituição), aos casos hipotéticos que obtiveram ao menos seis votos pela inconstitucionalidade, a União não pode aplicar o art. 74 da MP 2.158-35/2001. Tratam-se dos Casos 6, 7 e 8.

Complementarmente, a União poderá aplicar esse texto legal se seus agentes provarem, nos termos do devido processo legal administrativo, a presença dos três critérios decisórios: os lucros provirem de empresa estrangeira controlada, sediada em “paraíso fiscal” e o investimento se submeter ao MEP.

A ementa oficial do acórdão confirma que a Suprema Corte considerou como definidas as orientações para os casos 1, 6, 7 e 8.

Vamos examinar as soluções possíveis para os casos em que houve empate (2 e 5).

Solução possível na hipótese de empate

A orientação firmada pelo Supremo Tribunal Federal reconhece a presunção inicial de constitucionalidade dos textos de direito positivo[3] (quer dizer, presentes indícios mínimos como a publicação no repositório oficial, supõe-se que o procedimento de criação foi aquele previsto em lei, executado pelo sujeito competente e o conteúdo do texto é compatível com os respectivos fundamentos de validade).

Nos casos 2 e 5 não houve a declaração de inconstitucionalidade, porquanto não obtidos os necessários seis votos ou mais (art. 97 da Constituição).

Por outro lado, também ausente maioria absoluta na composição dos argumentos favoráveis à constitucionalidade.

Os proponentes da possibilidade de nova discussão sobre a constitucionalidade da aplicação do art. 74 da MP 2.158-35/2001 lembram que sem a maioria qualificada, a Constituição proíbe a declaração judicial de incompatibilidade com a Carta Magna (art. 97 da Constituição).

Por simetria, a declaração expressa de constitucionalidade, com efeito geral e vinculante (erga omnes) também dependeria do mesmo quórum qualificado. De fato, é o que dispõe a Lei 9.968/1999, ao vincular expressamente a declaração de constitucionalidade à obtenção de seis ou mais votos.

Conclusões

- A Corte decidiu, com eficácia geral e vinculante:

- A inaplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais coligadas a pessoas jurídicas sediadas em países sem tributação favorecida, ou que não sejam “paraísos fiscais”;

- A aplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais controladoras de pessoas jurídicas sediadas em países de tributação favorecida, ou desprovidos de controles societários e fiscais adequados (“paraísos fiscais”, assim definidos em lei);

- A inconstitucionalidade do art. 74 par. ún., da MP 2.158-35/2001, de modo que o texto impugnado não pode ser aplicado em relação aos lucros apurados até 31 de dezembro de 2001.

- Pende exame (decision without prejudice):

- Acerca da aplicabilidade do art. 74 às empresas nacionais controladoras de empresas estrangeiras controladas, sediadas em países de tributação e de controles societários regulares;

- Acerca da aplicabilidade do art. 74 às empresas nacionais coligadas a empresas estrangeiras, sediadas em países de tributação favorecida ou sem controles societários adequados (“paraísos fiscais”);

- Acerca da aplicabilidade do art. 74 às empresas nacionais detentoras do direito à participação nos lucros de empresa estrangeira, sediada em país com o qual o Brasil tenha firmado tratado relacionado à tributação da renda.

[1] ALCHOURRON, Carlos E.; BULYGIN, Eugenio. Introducción a la metodología de las ciencias jurídicas y sociales. Buenos Aires: Editorial Astrea, 2002. 275 p. 4ª Reimpressão.

[2] A inconstitucionalidade do texto legal se dá em função da disjunção inclusiva dos três critérios, isto é, “C v M v P → I”. Em outras palavras, “se houver ao menos um dos critérios presentes, a norma não poderá ser aplicada em razão de incompatibilidade constitucional”.

[3] Cf., exemplificativamente, o RE 636359 AgR-segundo, Relator(a): Min. LUIZ FUX, Tribunal Pleno, julgado em 03/11/2011, DJe-224 DIVULG 24-11-2011 PUBLIC 25-11-2011 EMENT VOL-02633-01 PP-00086, o Inq 1864, Relator(a): Min. JOAQUIM BARBOSA, Tribunal Pleno, julgado em 02/04/2007, DJe-072 DIVULG 02-08-2007 PUBLIC 03-08-2007 DJ 03-08-2007 PP-00032 EMENT VOL-02283-02 PP-00233, a AC 663 MC-AgR, Relator(a): Min. GILMAR MENDES, Segunda Turma, julgado em 04/04/2006, DJ 02-06-2006 PP-00025 EMENT VOL-02235-01 PP-00007 RDDP n. 41, 2006, p. 175-176, a Rcl 2576, Relator(a): Min. ELLEN GRACIE, Tribunal Pleno, julgado em 23/06/2004, DJ 20-08-2004 PP-00038 EMENT VOL-02160-01 PP-00105 RTJ VOL-00193-01 PP-00103, o RE 376846, Relator(a): Min. CARLOS VELLOSO, Tribunal Pleno, julgado em 24/09/2003, DJ 02-04-2004 PP-00013 EMENT VOL-02146-05 PP-01012 e o MS 15886, Relator(a): Min. VICTOR NUNES, Tribunal Pleno, julgado em 26/05/1966, DJ 27-06-1967 PP-02023 EMENT VOL-00696-01 PP-00299 RTJ VOL-00041-03 PP-00669.