IR das coligadas e controladas: O que foi decidido e o que falta decidir

Autor

31 de julho de 2014, 14h08

Artigo produzido no âmbito das pesquisas desenvolvidas no Núcleo de Estudos Fiscais (NEF) da FGV Direito SP. As opiniões emitidas são de responsabilidade exclusiva de seus autores.

Este é um resumo do working paper finalizado em fevereiro de 2014 sobre o julgamento da ADI 2.588 e dos Recursos Extraordinários 611.586 E 541.090 (clique aqui para ler). O objetivo da pesquisa puramente acadêmica-especulativa era responder às seguintes perguntas: (a) qual matéria foi decidida?, (b) há algum ponto ainda sem solução e (c) é teoricamente possível a reversão dos pontos decididos nos precedentes?

A análise inicial dos critérios decisórios foi feita com o uso de uma versão “bem menos rigorosa” do Normative Systems, o importante trabalho de Carlos Alchourrón e Eugenio Bulygin[1].

Ao final do julgamento, os ministros identificaram cinco critérios decisórios determinantes para resolução do quadro:

- A circunstância de a pessoa jurídica contribuinte ser controladora da pessoa jurídica em que se investiu, na medida em que esse controle implicava poder de decisão sobre os lucros e, consequentemente, disponibilidade jurídica;

- A circunstância de a pessoa jurídica contribuinte estar submetida à apuração contábil de seus investimentos pelo Método da Equivalência Patrimonial (MEP), porquanto a aplicação dessa técnica afetaria positivamente o patrimônio do contribuinte;

- Constitucionalidade incondicional, pois o mecanismo se destinava a tornar factível a tributação num cenário de extrema dificuldade para as autoridades fiscais, consistente no conhecimento da legislação estrangeira e de verificação de documentos societários e de outras informações custodiadas em território alheio à soberania brasileira;

- Inconstitucionalidade incondicional, dado que somente haveria disponibilidade jurídica de renda após a prática dos atos jurídicos imprescindíveis à distribuição dos lucros;

- A circunstância de a pessoa jurídica obrigada à distribuição dos lucros estar sediada em país sem controles societários adequados ou que oferecesse tributação favorecida, de modo a adequar a norma à função de instrumento de combate à ocultação deliberada e consciente do acréscimo patrimonial.

Para definir o quadro de universos possíveis a partir da combinação ou da permuta dos critérios, é necessário definir se cada um dos elementos foi tido tão-somente como necessário ao resultado, ou se, por outro lado, a presença desse dado era suficiente para justificar o resultado.

A apuração segundo o MEP foi mantida como critério decisório relevante, na medida em que não era nosso objetivo examinar a consistência dos argumentos que embasavam a escolha desse dado (por todos, confira-se a intervenção do min. Teori Zavascki acerca da dispensabilidade do critério, segundo registrado nos autos da ADI 2.588).

Ainda com o intuito de simplificar, consideramos que cada critério foi tido por suficiente ao respectivo proponente para garantir o resultado. Logo, para cada julgador, o critério proposto para as demais linhas de argumentação é irrelevante (ou indiferente).

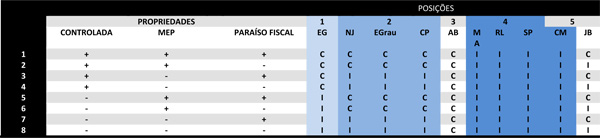

Nesses termos, há oito universos possíveis, definidos pela combinação de cada critério, admitidas as repetições de cada valor (23).

Eis a composição de resultados[2]:

Tabela 1 – Votos por caso e por posição

Tabela 2 – Somatória dos votos segundo as posições

Para que um texto legal seja declarado inconstitucional, é necessário o assentimento da maioria absoluta dos componentes do Pleno ou do Órgão Especial do respectivo tribunal (art. 97 da Constituição).

Como onze ministros compõem o Pleno do Supremo Tribunal Federal (art. 101 da Constituição), aos casos hipotéticos que obtiveram ao menos seis votos pela inconstitucionalidade, a União não pode aplicar o art. 74 da MP 2.158-35/2001. Tratam-se dos Casos 6, 7 e 8.

Complementarmente, a União poderá aplicar esse texto legal se seus agentes provarem, nos termos do devido processo legal administrativo, a presença dos três critérios decisórios: os lucros provirem de empresa estrangeira controlada, sediada em “paraíso fiscal” e o investimento se submeter ao MEP.

A ementa oficial do acórdão confirma que a Suprema Corte considerou como definidas as orientações para os casos 1, 6, 7 e 8.

Vamos examinar as soluções possíveis para os casos em que houve empate (2 e 5).

Solução possível na hipótese de empate

A orientação firmada pelo Supremo Tribunal Federal reconhece a presunção inicial de constitucionalidade dos textos de direito positivo[3] (quer dizer, presentes indícios mínimos como a publicação no repositório oficial, supõe-se que o procedimento de criação foi aquele previsto em lei, executado pelo sujeito competente e o conteúdo do texto é compatível com os respectivos fundamentos de validade).

Nos casos 2 e 5 não houve a declaração de inconstitucionalidade, porquanto não obtidos os necessários seis votos ou mais (art. 97 da Constituição).

Por outro lado, também ausente maioria absoluta na composição dos argumentos favoráveis à constitucionalidade.

Os proponentes da possibilidade de nova discussão sobre a constitucionalidade da aplicação do art. 74 da MP 2.158-35/2001 lembram que sem a maioria qualificada, a Constituição proíbe a declaração judicial de incompatibilidade com a Carta Magna (art. 97 da Constituição).

Por simetria, a declaração expressa de constitucionalidade, com efeito geral e vinculante (erga omnes) também dependeria do mesmo quórum qualificado. De fato, é o que dispõe a Lei 9.968/1999, ao vincular expressamente a declaração de constitucionalidade à obtenção de seis ou mais votos.

Conclusões

- A Corte decidiu, com eficácia geral e vinculante:

- A inaplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais coligadas a pessoas jurídicas sediadas em países sem tributação favorecida, ou que não sejam “paraísos fiscais”;

- A aplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais controladoras de pessoas jurídicas sediadas em países de tributação favorecida, ou desprovidos de controles societários e fiscais adequados (“paraísos fiscais”, assim definidos em lei);

- A inconstitucionalidade do art. 74 par. ún., da MP 2.158-35/2001, de modo que o texto impugnado não pode ser aplicado em relação aos lucros apurados até 31 de dezembro de 2001.

- Pende exame (decision without prejudice):

- Acerca da aplicabilidade do art. 74 às empresas nacionais controladoras de empresas estrangeiras controladas, sediadas em países de tributação e de controles societários regulares;

- Acerca da aplicabilidade do art. 74 às empresas nacionais coligadas a empresas estrangeiras, sediadas em países de tributação favorecida ou sem controles societários adequados (“paraísos fiscais”);

- Acerca da aplicabilidade do art. 74 às empresas nacionais detentoras do direito à participação nos lucros de empresa estrangeira, sediada em país com o qual o Brasil tenha firmado tratado relacionado à tributação da renda.

[1] ALCHOURRON, Carlos E.; BULYGIN, Eugenio. Introducción a la metodología de las ciencias jurídicas y sociales. Buenos Aires: Editorial Astrea, 2002. 275 p. 4ª Reimpressão.

[2] A inconstitucionalidade do texto legal se dá em função da disjunção inclusiva dos três critérios, isto é, “C v M v P → I”. Em outras palavras, “se houver ao menos um dos critérios presentes, a norma não poderá ser aplicada em razão de incompatibilidade constitucional”.

[3] Cf., exemplificativamente, o RE 636359 AgR-segundo, Relator(a): Min. LUIZ FUX, Tribunal Pleno, julgado em 03/11/2011, DJe-224 DIVULG 24-11-2011 PUBLIC 25-11-2011 EMENT VOL-02633-01 PP-00086, o Inq 1864, Relator(a): Min. JOAQUIM BARBOSA, Tribunal Pleno, julgado em 02/04/2007, DJe-072 DIVULG 02-08-2007 PUBLIC 03-08-2007 DJ 03-08-2007 PP-00032 EMENT VOL-02283-02 PP-00233, a AC 663 MC-AgR, Relator(a): Min. GILMAR MENDES, Segunda Turma, julgado em 04/04/2006, DJ 02-06-2006 PP-00025 EMENT VOL-02235-01 PP-00007 RDDP n. 41, 2006, p. 175-176, a Rcl 2576, Relator(a): Min. ELLEN GRACIE, Tribunal Pleno, julgado em 23/06/2004, DJ 20-08-2004 PP-00038 EMENT VOL-02160-01 PP-00105 RTJ VOL-00193-01 PP-00103, o RE 376846, Relator(a): Min. CARLOS VELLOSO, Tribunal Pleno, julgado em 24/09/2003, DJ 02-04-2004 PP-00013 EMENT VOL-02146-05 PP-01012 e o MS 15886, Relator(a): Min. VICTOR NUNES, Tribunal Pleno, julgado em 26/05/1966, DJ 27-06-1967 PP-02023 EMENT VOL-00696-01 PP-00299 RTJ VOL-00041-03 PP-00669.

Autores

Encontrou um erro? Avise nossa equipe!