Aplicação de indicadores de desempenho auxilia bancas

Autor

23 de agosto de 2013, 8h00

O cenário é o seguinte: vencemos as barreiras iniciais e colocamos um sistema para acompanhar as horas trabalhadas (independente da cobrança com base horária ou de valor fixo), estamos faturando nossos clientes naturalmente e estamos recebendo isto no prazo esperado e com a taxa de inadimplência em níveis normais. E agora, o que fazer com tanta informação?

O cenário é o seguinte: vencemos as barreiras iniciais e colocamos um sistema para acompanhar as horas trabalhadas (independente da cobrança com base horária ou de valor fixo), estamos faturando nossos clientes naturalmente e estamos recebendo isto no prazo esperado e com a taxa de inadimplência em níveis normais. E agora, o que fazer com tanta informação?Uma das grandes dificuldades dos escritórios é como separar o joio do trigo e transformar esta massa de dados enorme em informações coerentes para auxiliar os sócios na tomada de decisões estratégicas e operacionais. A experiência em muitos anos de mercado e centenas de conversas com gestores de escritórios mostra que não existe uma solução que seja adequada para todos, apesar de alguns índices aparecerem em muitas destas conversas, com pequenas variações de uma para outra.

Olhando para um escritório específico, o trabalho inicial é definir o que chamamos de Indicadores-Chave de Performance (do inglês Key Performance Indicators, ou KPIs). A definição destes KPIs é resultado de várias reuniões que os sócios devem ter entre si, de preferência com a ajuda de consultores externos, para definir quais serão as métricas que o escritório seguirá para medir o seu resultado operacional, que vai além do resultado financeiro propriamente dito. Uma vez definidos os KPIs, seus métodos de cálculo e a frequência na qual eles serão apurados, aí sim o escritório deverá envolver os prestadores de serviços de sistemas para discutir como e em que formato isto será extraído da base de dados do sistema.

Reforço que não existe um conjunto único que atenda a todos os escritórios pois o escritórios com foco em consultoria possuirão indicadores diferentes de escritórios de contencioso. Mesmo dentro destes últimos, um contencioso de massa e um contencioso "artesanal" terão que olhar seus números de forma diferente para tomar suas decisões estratégicas.

Apesar disso tudo, ainda assim alguns indicadores de desempenho e performance aparecem com frequência nas conversas e servirão aqui para dar uma ideia dos índices que os escritórios buscam para tomada de decisões, a partir da mensuração do retorno sobre o trabalho prestado pela equipe.

Margem

A margem pode ser definida como o valor cobrado dividido pelo valor gasto para produzir aquele serviço. O problema é definir o que vai no numerador e o que vai no denominador pois esta definição irá afetar muito o resultado final.

No numerador, podemos usar o valor bruto, o valor líquido dos impostos retidos (valor líquido da nota) ou valor líquido dos impostos totais (sem a fatia de 15% aproximadamente dos impostos do governo).

No denominador, normalmente usamos o "custo-hora" dos profissionais alocados (e não o valor sonhado da tabela de honorários), calculado a partir do seu custo total no mês (salário + encargos + percentual de overhead administrativo) dividido pela quantidade de horas do mês. Na maioria dos casos, estes números são uma média que o escritório irá usar para não precisar entrar em detalhes de profissional para profissional. Por exemplo, podemos imaginar que os advogados plenos do escritório recebem um salário CLT de R$ 6 mil. Com uma estimativa de 80% de encargos trabalhistas sobre isto, temos R$ 10,8 mil de despesas diretas. Imaginando também um overhead administrativo de 100% (total de despesas indiretas / total de despesas diretas), chegamos um custo total de R$ 21,6 mil para a faixa "advogado pleno". Se dividirmos isto por 180 horas num mês médio, chegamos a um custo-hora de R$ 21.600/180 = R$ 120 que será usado para multiplicarmos pela quantidade de horas trabalhadas por estes profissionais e entrará no total do denominador da nossa equação.

Reparem que o ponto crucial aqui é termos todas as horas trabalhadas para compor o total do denominador. Se a equipe não fizer os lançamentos de tempo (timesheet) de forma consistente, o denominador mudará muito e o resultado da margem não fará muito sentido.

Valor médio da hora

Um KPI mais simples e que é um bom indicador de um cliente "melhor" (mais rentável) do que outro é o valor médio da hora. Este indicador é obtido dividindo o total da nota (aqui normalmente usa-se o valor bruto) pelo total de horas trabalhadas naquele período.

Por exemplo, se temos uma nota de R$ 20 mil com 50 horas trabalhadas entre advogados e estagiários, temos um valor médio de R$ 400/hora, que já um número bem interessante. Se na mesma nota tivermos 300 horas de trabalho, nosso valor médio despenca para R$ 67/hora, que mal paga o custo de estagiários. O cliente pode ser estratégico, pode ser parte de um grupo de empresas maior, ou podemos ter um êxito lá na frente, mas definitivamente estamos "pagando para trabalhar" nesta nota.

Taxa de realização

A taxa de realização é parecida com o valor médio acima, porém compara o valor da nota contra o valor "potencial" de cobrança caso estivéssemos cobrando pela taxa horária de uma tabela de honorários padrão do escritório.

Por exemplo: na nossa nota de R$ 20 mil, as 50 horas foram divididas entre 15 horas de sócios, 25 horas de advogados sênior e 10 horas de estagiários. Multiplicando por uma tabela fictícia em a hora de sócio vale R$ 700, a hora de Advogado Sênior vale R$ 500 e a hora de Estagiário vale R$ 150, o nosso potencial de cobrança seria 15h * R$ 700 + 25h * R$ 500 + 10h * R$ 150 = R$ 10.500 + R$ 12.500 + R$ 1.500 = R$ 24.500. Neste caso, nossa taxa de realização seria de 20.000/24.500 = 81,63%, indicando que meu valor nominal da tabela de honorários teve que ser "espremido" para se encaixar no total da nota.

Por outro lado, se meu mix de trabalho fosse diferente, com 5 horas de sócios, 5 de advogados sênior e 40 de estagiários, o nosso potencial seria 5h * R$ 700 + 5h * R$ 500 + 40h * R$ 150 = R$ 3.500 + R$ 2.500 + R$ 6.000 = R$ 12.000. Neste caso, a taxa de realização seria 20.000/12.000 = 166,67%, indicando que pude cobrar mais do que a soma dos valores dos meus lançamentos.

Encerramento de processos

Para os escritórios de contencioso, os KPIs podem estar relacionados ao encerramento de processos e em que condições estes processos foram encerrados. Indicadores que levem em consideração a quantidade de processos novos contra total de processos ativos ou processos encerrados contra processos novos ou contra processos ativos são bastante comuns.

Também frequentes são indicadores que separam os encerramentos por acordo, e situações de êxito e de perda, principalmente quando vinculados com os valores contingenciados e seus percentuais de probabilidade.

Curva ABC de clientes

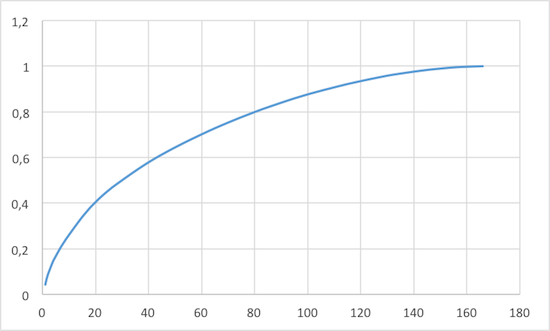

Não podemos deixar de lado a Curva ABC (também conhecida como Curva de Pareto), um dos indicadores mais tradicionais do mercado, muitas vezes responsável por uma mudança no foco estratégico do escritório e dos sócios.

A curva ABC (exemplo abaixo) nos mostra o percentual de faturamento no eixo vertical e a quantidade de clientes no eixo horizontal. Neste exemplo fictício, os 40 maiores clientes representam 60% do faturamento num determinado período de análise. Esta percepção e a identificação destes clientes fará com que os sócios responsáveis se aproximem destes clientes para garantir este quadro ou enxerguem que outro determinado cliente que parecia grande, não está trazendo tanto resultado quanto antes.

Conclusão

Os KPIs servem como termômetros para facilitar a gestão do escritório e fornecerão uma transparência maior em relação ao resultado obtido pelo escritório cliente a cliente, nota a nota. A partir deles, abriremos projetos maiores como produtividade, análise de rentabilidade, lucratividade de clientes, e até a amarração com a remuneração variável dos associados do escritório. O escritório pode facilmente viver sem eles, mas com eles terá mais chance de tomar decisões que potencializem o trabalho da equipe jurídica e o resultado final do escritório como um todo.

Encontrou um erro? Avise nossa equipe!