Interpretação rígida do fisco aumentou arrecadação

Autor

13 de agosto de 2011, 7h54

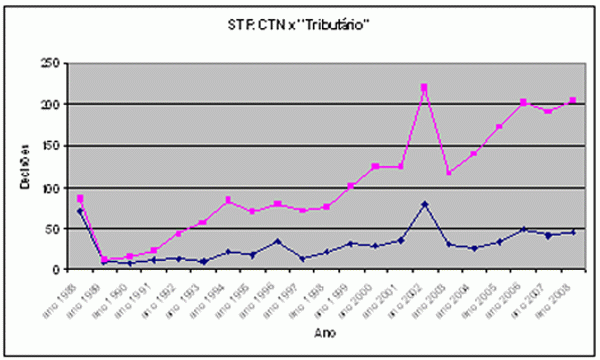

O fato de coincidirem as curvas de crescimento da arrecadação federal e de contencioso tributário no Supremo Tribunal Federal e no Superior Tribunal de Justiça na última década levou a uma conclusão preocupante o professor da Fundação Getúlio Vargas em São Pauo, Eurico Marcos Diniz de Santi. Segundo o tributarista, referência tanto no círculo de contribuintes quanto no de auditores, como a lei não tem aumentado as alíquotas dos tributos, a explicação é que o fisco vem interpretando as normas de forma cada vez mais severa contra os pagadores.

“O que tem aumentado é o número de autos de infração”, disse ele nesta sexta-feira (12/8) em debate promovido pelo Centro de Estudos de Direito Econômico e Social (Cedes), em São Paulo. Na mesa de discussões estiveram figuras conhecidas pela criação de estratégias na área tributária, como o professor e ex-secretário de Planejamento Econômico de Portugal Alberto Xavier — autor de diversas obras sobre planejamento tributário e sócio do escritório Xavier, Bernardes, Bragança— e o advogado Marcos Vinícius Neder, ex-secretário de Fiscalização da Receita Federal e sócio do Trench, Rossi e Watanabe. O Cedes é dirigido pelo reitor da Universidade de São Paulo, João Grandino Rodas.

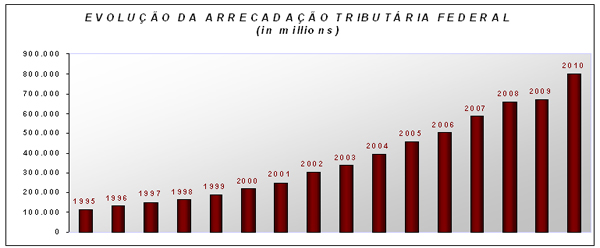

Arrecadação x Crescimento

Dados da Receita Federal mostram que, nos últimos dez anos, a arrecadação em relação ao Produto Interno Bruto brasileiro aumentou 150%. Em 2000, o fisco obteve R$ 176 bilhões. Em 2010, o total em receitas foi de R$ 805,7 bilhões — já somadas as verbas previdenciárias, incluídas nos cálculos a partir de 2007.

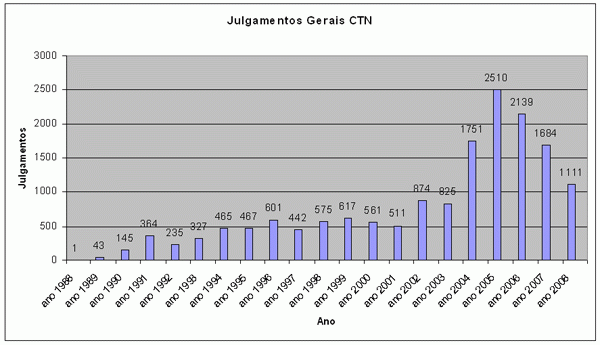

O crescimento é acompanhado pelo número de casos tributários que chegaram ao STF e ao STJ no mesmo período. Em 2000, o Supremo decidiu mais de 120 vezes em ações dessa natureza. Em 2008, o número passou de 200. No STJ, a variação foi semelhante. Foram 561 julgados em 2000, e 1.111 em 2008 — no caso do STJ, porém, a curva é decrescente desde 2005.

“A diferença está na forma de interpretar a lei”, disse de Santi. Segundo ele, o fisco tem mudado a interpretação das normas “com o único intuito de arrecadar mais”, o que o professor comparou com um “planejamento tributário ao contrário”. “O contribuinte não pode fazer uma operação societária só para recolher menos, mas o fisco pode para arrecadar mais?”, questionou.

O planejamento tributário tem sido a principal preocupação do fisco federal, e o alvo mais afetado pela elasticidade das interpretações. Para evitar impostos, as empresas apelam para operações societárias como fusões, cisões e incorporações de forma a reduzir a carga. Quando a alternativa tem uma razão econômica para acontecer, beneficiando o negócio, e não há simulação de fatos, a operação passa. No entanto, quando é feita apenas para driblar a arrecadação, mesmo sendo legal, é considerada irregular. Diversos julgamentos no Conselho Administrativo de Recursos Fiscais, tribunal administrativo máximo do Ministério da Fazenda, dividem a jurisprudência a favor e contra o fisco, mas ultimamente os contribuintes têm levado a pior.

Na visão do ex-secretário da Receita Marcos Neder, o método de interpretação dos auditores mudou em 2002, com a entrada em vigor do novo Código Civil. “A norma trouxe cláusulas gerais que aumentaram o poder dos juízes, além de princípios de moralidade, eticidade e boa-fé, e a figura do abuso de direito”, listou o advogado.

Por esse, motivo, segundo ele, o Carf também passou a abranger mais elementos em seus julgamentos. Além de avaliar a licitude e a existência de possível simulação nos negócios feitos por empresas, o órgão passou a observar também o caminho percorrido até que a operação tenha sido concluída. “Começou-se a perguntar se o contribuinte viveu na prática o que pretendia com a operação e se o negócio durou”, explicou. Na prática, de acordo com Neder, a “racionalidade econômica” dos negócios entrou na balança.

Entre os critérios agora analisados pelos conselheiros nas operações societárias em planejamentos tributários, por exemplo, estão o tempo em que são fechadas, os vínculos entre as partes envolvidas, a situação econômica das empresas antes e depois do negócio e se os documentos que comprovam a necessidade da operação surgiram em cima da hora.

Para Neder, uma forma de diminuir a discricionariedade da fiscalização é a edição da polêmica norma geral antielisiva. A ideia seria elencar quais tipos de condutas são proibidas para os contribuintes. No entanto, segundo o tributarista, isso também diminuiria o escopo de atuação do fisco, que hoje pode analisar as operações do início ao fim, usando como régua apenas a finalidade do negócio. A máxima é: se o intuito foi apenas o de reduzir impostos, a prática é irregular e merece ser desconstituída, com aplicação de multa de até 150% dos tributos não pagos.

Minas terrestres

De Santi criticou ainda o que comparou a armadilhas preparadas pela administração tributária. “Por meio do lançamento por homologação, o fisco obriga o contribuinte a interpretar a lei e calcular o próprio tributo, para depois dizer que está errado”, afirmou. Segundo ele, a entrega de declarações fiscais sujeitas a homologação também contribuiu para o aumento do contencioso tributário.

O professor ainda defendeu a redução do prazo de prescrição e decadência como forma de se evitar o crescimento das dívidas. “O prazo de cinco anos só serve para o fisco potencializar o valor arrecadado”, afirmou. “Qualquer fiscal pode ver toda a documentação da empresa em tempo real, se quiser. Não precisa mais de prazo para reunir livros e documentos, como antigamente.”

Clique aqui para baixar a apresentação do professor Eurico de Santi.

Clique aqui para baixar a apresentação do tributarista Marcos Neder.

Autores

Encontrou um erro? Avise nossa equipe!