Sociedade de fomento mercantil abriria perspectivas

Autor

12 de agosto de 2011, 7h11

Desde 2005, na Comissão de Finanças e Tributação da Câmara dos Deputados, tramita o Substitutivo ao Projeto de Lei 3.615, de 2000, e o apensado Projeto de Lei 3.896, também de 2000, relatado pelo então deputado José Militão, do PTB de Minas Gerais, que pretende estabelecer um arcabouço normativo especial para a atividade de fomento mercantil em nosso país, tendo em vista que a evolução dos negócios, neste segmento econômico, não pode mais depender de meras referências da legislação tributária ou bancária. A pretensão deste trabalho é analisar os novos conceitos e as novas possibilidades jurídicas de atuação das “factorings”, antevendo os desdobramentos na área tributária, bem como certos conflitos ainda não resolvidos.

Caso seja aprovada a nova lei, o projeto prevê que todas as empresas já existentes deverão cumprir as exigências postas, em nova ordem, para continuidade de suas atividades, num prazo de 180 dias (artigo 15).

A sociedade poderá ser constituída sob a forma de sociedade por cotas de responsabilidade limitada ou de sociedade por ações, mas sempre terá por objeto social exclusivo a prática do fomento mercantil, sendo ainda obrigada a usar a expressão “Fomento Mercantil”, ou “Fomento Comercial” em sua denominação empresarial (artigos 5º e 6º).

Caberá ao Poder Executivo indicar determinado órgão de sua estrutura administrativa para autorizar a abertura de sociedades de fomento mercantil, bem como atuar na supervisão das atividades e na aplicação de penalidades (artigo 11). Esta mitigação do livre exercício de atividade econômica está amparada no parágrafo único do artigo 170 da Constituição Federal. Tudo leva a crer que essas funções afetas ao Poder Executivo serão levadas a efeito de maneira similar ao que ocorre hoje com a supervisão bancária e a supervisão do mercado de capitais. Decorre daí que muitas informações serão prestadas de forma contínua ao órgão supervisor — demonstrações financeiras, relatórios contábeis analíticos, atos societários e outros —, o que por sua vez implicará significativa mudança na gestão das empresas e nos investimentos na área contábil.

Como regra geral, está vedado às sociedades de fomento mercantil a captação de recursos do público em geral (inciso III do artigo 10). Todavia, a nova lei abre a possibilidade de captação de recursos pela emissão de valores mobiliários, sendo omissa quanto ao órgão que deva autorizar esta emissão.

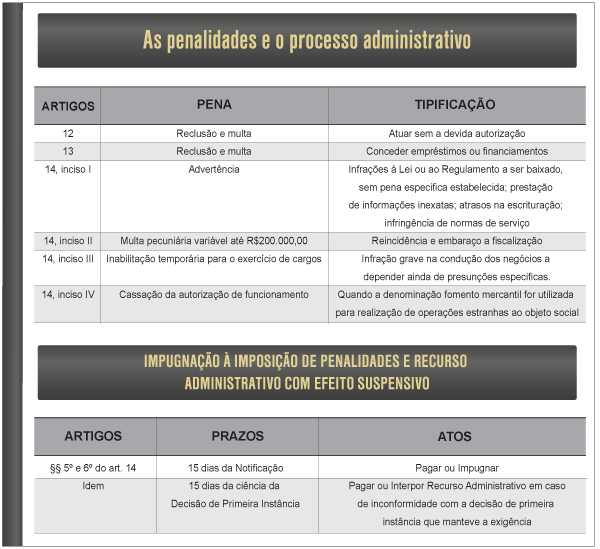

As penalidades e o processo administrativo

Segue em forma de tabela as sanções previstas no projeto:

As contrapartes nos contratos de fomento mercantil (cedentes e responsáveis solidários) respondem, sempre, pelos vícios redibitórios (aqueles ocultos), e quando avençado em instrumento próprio, pela solvência do devedor (artigo 8º). A possibilidade jurídica de se convencionar a responsabilidade pela solvência do devedor agora vem expressa no projeto. Entretanto, não há no projeto uma construção normativa que guarde simetria com o disposto no inciso II do artigo 585 do Código de Processo Civil, que versa sobre os títulos executivos extrajudiciais.

Tudo indica que a sociedade cedente receberá em devolução o crédito cedido e não pago pelo devedor, assumindo o pólo passivo da obrigação em relação à cessionária. Há neste ponto questão operacional, tendo em vista que contrato principal de fomento mercantil estabelece o limite das operações, sendo que os títulos de crédito propriamente ditos são transferidos à medida do necessário pelo endosso em preto. Não seria razoável que cessionária tivesse que seguir o rito das ações judiciais de conhecimento para exercer seu direito de regresso. Por isso mesmo, a condição de execução deveria ser posta em evidência.

A substituição do devedor originário pela empresa cedente também trará implicações de ordem tributária quanto à disciplina da dedutibilidade das perdas em créditos. Não nos parece que a situação jurídica hipotética revele ato jurídico de novação no sentido posto no artigo 12 da Lei 9.430/1996. Não se trata, pois, de recuperação de crédito, mas sim de direito de regresso contra a empresa cedente. Dessa forma, deverão ser considerados todos os requisitos da Lei 9.430 para a marcação do crédito (dedutibilidade tomada em caráter temporário) contra a cedente, desde o termo inicial da aquisição do crédito substituído. Em outras palavras: o crédito contra a cedente substitui o título de crédito original assumindo todos os seus termos (data de aquisição, valor e garantias firmadas), de forma retroativa.

Receitas operacioais das factorings

O projeto elenca três categorias de receitas operacionais que podem ser auferidas pelas factorings (artigo 7º). A primeira categoria diz respeito à comissão cobrada pela prestação de serviços característicos na atividade de fomento mercantil. A terceira categoria surge da não classificação na primeira ou na segunda categoria e vem designada como outras, vedada a auferição de receitas típicas das atividades das instituições financeiras ou que possam ser auferidas em razão da captação de recursos do público em geral.

Destacamos deste artigo a segunda categoria, que vem posta como sendo o “diferencial na aquisição de créditos”.

O texto que consta do inciso II do artigo 7º não oferece segurança de compreensão quando se pretende atingir uma interpretação sistemática da norma como um todo, ou seja, como estatuto disciplinar da atividade. Acontece que o novo estatuto traz conceito próprio de direitos creditórios e entre estes estão os representativos de prestações futuras, ou seja, aqueles que são emitidos como promessa de pagamento (nota promissória) ou como ordem de pagamento (letra de câmbio), não em dinheiro, e sim em mercadoria a ser entregue ou em serviço a ser prestado no futuro. Seguindo-se nesta linha interpretativa, teríamos, então, a possibilidade de as sociedades de fomento mercantil apurarem ágio nas operações de prestação futura quando da aquisição de títulos representativos de mercadorias pelo valor de emissão para imediata transferência, por endosso em preto e com mais valia, aos interessados nos ativos subjacentes dos títulos lançados.

O termo “diferencial” se ajusta tanto à situação de ágio como à situação de deságio; porém o emprego da preposição “em”, contraída com artigo feminino “a”, seguida do substantivo feminino “aquisição” dá a impressão de que somente seria factível a ocorrência de deságio no ato da aquisição, em razão da noção de tempo presente na frase. Este é um ponto de alta relevância, eis que poderá abrir novas possibilidades operacionais para as factorings (operações com futuros) bem como influir na matriz tributária incidente sobre os negócios desta atividade. Por isso, é de todo recomendável que o texto seja aperfeiçoado em consonância com a real intenção do legislador ordinário.

Hoje em dia a securitização de créditos é um importante instrumento jurídico financeiro de administração do capital de giro das empresas. Todavia a matéria vem sempre regrada por lei especifica como nos casos dos créditos financeiros, agrícolas e imobiliários. De outro lado, convive-se com um princípio geral na legislação do Imposto de Renda da Pessoa Jurídica de que o deságio concedido, sem amparo de lei, é um ato de liberalidade e, como tal, não se enquadraria no conceito de despesa necessária e usual, passível de dedutibilidade da base de cálculo do IRPJ e da CSLL.

O projeto de lei é silente neste aspecto e essa omissão pode ser motivo de conflitos entre as empresas de fomento e o Fisco, porque não é razoável imaginar-se que as factorings estariam obrigadas a carregar os papéis até a data do vencimento, incidindo, assim, em maior custo de financiamento das atividades, quando da busca de empréstimos bancários para cobertura de capital de giro.

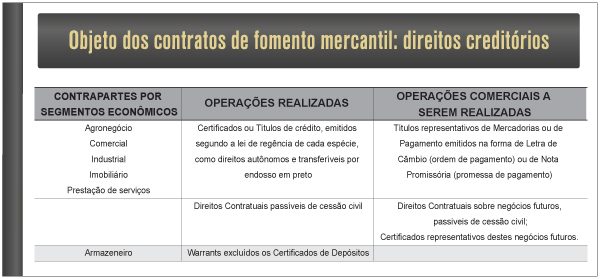

Objeto dos contratos de fomento mercantil: direitos creditórios

Neste comentado Substitutivo vamos encontrar, no parágrafo 2º do artigo 1º, o que se deve entender como sendo direitos creditórios para os fins específicos da nova disciplina das operações de fomento mercantil em nosso país. Reza a citada regra de natureza conceitual:

§ 2º Por direitos creditórios, entendem-se os direitos e títulos representativos de crédito, originários de operações realizadas nos segmentos comercial, agronegócio, industrial, imobiliário, de prestação de serviços e warrants; contratos mercantis de compra e venda de produtos, mercadorias e/ou serviços para entrega ou prestação futura, bem como títulos ou prestação futura, e de títulos ou certificados representativos desses contratos.

Tentemos, então, uma demonstração didática do que se extrair desta redação legal:

Destaca-se que os chamados negócios futuros agora estão expressamente postos no Projeto de Lei, merecendo especial atenção os Títulos de Crédito Representativos de Mercadoria.

Como categoria jurídica, o título de crédito representativo de mercadoria está previsto em nosso atual Código Civil, precisamente nos artigos 894 e 895, que estabelecem:

Art. 894. O portador de título representativo de mercadoria tem o direito de transferi-lo, de conformidade com as normas que regulam a sua circulação, ou de receber aquela independentemente de quaisquer formalidades, além da entrega do título devidamente quitado.

Art. 895. Enquanto o título de crédito estiver em circulação, só ele poderá ser dado em garantia, ou ser objeto de medidas judiciais, e não, separadamente, os direitos ou mercadorias que representa.

O Bilhete de Mercadoria é uma espécie do gênero título representativo de mercadoria. Trata-se de um título de crédito criado por Lei do Governo Provisório de 1890, pelo marechal Deodoro da Fonseca, que tinha por ministro da Fazenda Ruy Barbosa. O título foi criado pelo Decreto 165-A, de 17 de janeiro de 1890, que versava sobre as operações com valores mobiliários. Posteriormente, as características deste valor mobiliário foram insertas no Regulamento baixado pelo Decreto 370, de 2 de Maio de 1890, que trouxe a seguinte redação:

DOS BILHETES DE MERCADORIAS

Art. 379. São válidos, e gozam de todas as garantias da letra de cambio, os bilhetes de ordem pagáveis em mercadorias.

§ 1º Esses bilhetes devem conter:

A data;

A qualidade das mercadorias consignadas;

O nome e prenome da pessoa, a cuja ordem se deve fazer a consignação;

A época em que esta ha de fazer-se;

O valor, como nas letras de câmbio.

§ 2º As disposições comuns ás letras de cambio e aos bilhetes de ordem, em que se estipule o pagamento em dinheiro, são igualmente aplicáveis aos bilhetes de ordem pagáveis em mercadorias.

§ 3º Os bilhetes de ordem não se podem sacar, senão com vencimento a prazo fixo. Si contiverem clausula diversa, tornar-se-ão meras obrigações, ainda quando firmados por negociantes.

§ 4º Vencido o prazo, incumbe ao portador executar a obrigação, expedindo a mercadoria por terra ou por mar, ou fazendo-a transportar a outros armazéns ou entrepostos. Pode, porém, conservar a mercadoria por sua conta e risco, nos armazéns onde se achar, durante prazo maior que o estipulado no bilhete, quando os usos locais o autorizarem.

§ 5º O portador do bilhete em mercadorias, que não cumprir em tempo a obrigação do parágrafo antecedente, só conservará recurso contra o aceitante, ficando liberados os portadores e sacadores.

§ 6º A estimação da mercadoria não consignada regula-se, quanto á indenização e ao reembolso, segundo o curso da praça, onde se deveria realizar a consignação, e onde não foi realizada, calculando-se entre o momento da requisição e a data do vencimento do bilhete.

No século XX, voltamos a encontrar uma citação legal sobre o Bilhete de Mercadoria no inciso V do artigo 25 da Lei 4.829, que redefiniu o sistema de crédito.

Três características fundamentais deste título merecem atenção especial do leitor: a primeira diz respeito à força de título executivo extrajudicial do papel que se assenta nos mesmos moldes da letra de câmbio ou da nota promissória; a segunda diz respeito à sua condição de título abstrato que não precisa estar vinculado a uma operação anterior; a terceira diz respeito à forma de resolução dos negócios que acontece com a entrega da mercadoria por parte do devedor ao credor.

É bem verdade que tal Título de Crédito mereceria da parte do Legislativo verdadeira atualização de seu desenho jurídico, a fim de ajustar a sua sintonia com a complexidade dos negócios de nosso século. Todavia, ele existe em nosso ordenamento jurídico e pode ser objeto dos contratos de fomento mercantil segundo consta do Projeto de Lei e de nosso Código Civil. Entretanto, ainda resta a dúvida: será que o Bilhete de Mercadoria pode estabelecer como Consignada da Mercadoria a empresa de Fomento Mercantil? Entendemos que, no universo do Direito Privado, a lei, na forma posta em 1890, não faz tal restrição e nem poderia fazer, porque naquela época não se cogitava de fomento mercantil como negócio jurídico especial. A dúvida persiste no campo do Direito Tributário, tendo em vista o que disposto na Lei Complementar do ICMS, que tem contornos rígidos para definição do campo de incidência.

Partindo do pressuposto que as empresas de fomento mercantil estão autorizadas a operar com títulos de crédito representativos de mercadorias, entendemos que o Projeto de Lei merece aperfeiçoamentos para que se evitem conflitos de normas concorrentes. Preocupação maior reside na Lei Geral do ICMS, que é a Lei Complementar 87 de 1966, também conhecida como Lei Kandir.

Esta lei não faz nenhuma distinção para os negócios comerciais em que figure como uma das partes uma empresa de fomento mercantil. Afirma que o Imposto incide sobre as operações relativas à circulação de mercadorias ou serviços, não importando, para tal incidência, a natureza jurídica das operações (artigo 2º, inciso I, cumulado com o parágrafo 2º). Exclui do campo de incidência (inciso IV do artigo 3º) os negócios realizados com ouro, quando figurar esta mercadoria como ativo financeiro (aplicação financeira) ou instrumento cambial (instrumento financeiro no direito cambial).

Expressamente exclui, também, do campo de incidência as operações decorrentes de alienação fiduciária em garantia, ainda que lastreadas em mercadorias, bem como as alienações das mercadorias realizadas pelo credor fiduciário em razão da inadimplência do devedor (inciso VII do artigo 3º).

Afora essas duas exclusões do campo de incidência, não se vislumbra outra que faça referência a operações com títulos de crédito representativos de mercadorias. Pelo contrário, encontramos no inciso IV do artigo 12 que se dá por ocorrido o fato gerador do ICMS quando acontecer transmissão da propriedade da mercadoria, ou do titulo que a represente, no momento em que esta transmissão ocorrer e desde que a mercadoria adquirida pelo transmitente não tenha transitado pelo seu estabelecimento. Parece que o figurino jurídico se amolda à situação das factorings que adquirem Bilhete de Mercadoria e de pronto promovam a transmissão para o interessado no produto lastro do titulo de crédito.

Novas perspectivas se abrem às empresas de fomento mercantil no país, principalmente a possibilidade de operar futuros, e isso é indubitável. Do ponto de vista macroeconômico, o projeto se revela extremamente oportuno e vem ao encontro do fortalecimento da circulação da riqueza nacional que a todos interessa. O saneamento do mercado também é bem vindo. Basta evitar os conflitos de natureza tributária para assegurar a vitalidade do projeto.

Autores

Encontrou um erro? Avise nossa equipe!