Agora não é momento de questionar a Cosip

Autores

4 de janeiro de 2010, 11h43

Em 9 de dezembro de 2009, a Câmara dos Vereadores do Município do Rio de Janeiro aprovou em sessão única, por 33 votos a favor e 12 contra, o Projeto de Lei 1.431-A/2003, de autoria do Vereador Luiz Carlos Ramos, que instituiu a Contribuição para Custeio do Serviço de Iluminação Pública (Cosip). O Prefeito Eduardo Paes — quebrando sua promessa de campanha de que não aumentaria a carga tributária do cidadão carioca — já se manifestou de forma favorável ao projeto de lei.

Pela leitura do projeto de lei, é possível perceber que a Cosip tem como finalidade custear o serviço de iluminação pública no município do Rio Janeiro, assim entendido como a iluminação de vias, logradouros e demais bens de uso comum, além da instalação, manutenção e melhoria da rede de iluminação pública.

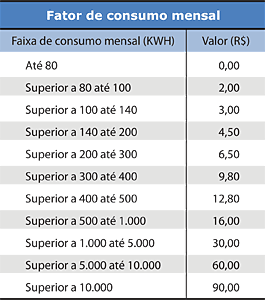

De acordo com a redação do projeto de lei, será contribuinte da Cosip todo aquele que possua ligação de energia elétrica e que esteja cadastrado junto à correspondente empresa concessionária de distribuição de energia elétrica do município do Rio de Janeiro. A COSIP será calculada de acordo com a faixa de consumo de energia elétrica e cobrada na fatura mensal emitida pela empresa concessionária de distribuição de energia elétrica. Estarão isentos deste tributo os contribuintes cujo consumo de energia elétrica seja inferior a 80 KWH/mês e os imóveis destinados ao uso de templos religiosos de qualquer culto. Os valores cobrados mensalmente serão os seguintes:

A empresa concessionária de distribuição de energia elétrica ficará responsável pela identificação do contribuinte, bem como pela apuração na fatura mensal, pela arrecadação, pelo repasse e pela comunicação dos inadimplentes da Cosip à Secretaria Municipal de Fazenda do Rio de Janeiro que, por sua vez, encarregar-se-á do lançamento e posterior cobrança definitiva. O valor arrecadado com a Cosip será destinado a um fundo especial, vinculado exclusivamente ao custeio dos serviços de iluminação pública.

Na prática, o projeto de lei que institui a Cosip nada mais faz do que ressuscitar no município do Rio de Janeiro, com uma nova roupagem, a cobrança da extinta Taxa de Iluminação Pública (TIP), revogada em 1998 após o posicionamento do Supremo Tribunal Federal de que esse tipo de taxa não atendia aos princípios de especificidade e divisibilidade (1) e que, portanto, era inconstitucional.

O grande problema é que a Constituição Federal de 1988 foi alterada em 2002 pela Emenda Constitucional 39, que incluiu o artigo 149-A, permitindo a cobrança da Cosip pelos municípios, justamente para contornar o entendimento antes consolidado do STF com relação à inconstitucionalidade da TIP. Esse fato é crucial para distinguir a Cosip da TIP. Após a EC 39/2002, os argumentos suscitados outrora quando da discussão da inconstitucionalidade da TIP perderam a sua força para serem levantados agora contra a Cosip.

E, infelizmente, por mais que se entenda que a própria EC 39/2002 padeça de flagrante inconstitucionalidade por alterar cláusula pétrea, já há precedentes do STF reconhecendo a validade e constitucionalidade da Cosip instituídas por outros municípios (2), em moldes similares senão iguais ao do Rio de Janeiro. Pela leitura desses precedentes, é possível perceber claras tendências de reconhecimento da constitucionalidade da EC 39/2002, muito embora não se tenha ciência de Ações Diretas de Inconstitucionalidade ajuizadas especificamente para esse papel.

Apesar do posicionamento da jurisprudência não ser dos mais animadores, ainda assim, entendemos que a Cosip é passível de questionamento, por alguns motivos. O primeiro deles refere-se ao princípio da anterioridade, previsto no artigo 150, inciso III, alíneas “b” e “c” da Constituição Federal de 1988. O projeto de lei deverá ser publicado na Imprensa Oficial ainda no ano de 2009 para que a lei possa entrar em vigor após o nonagésimo dia subsequente. No entanto, caso seja publicado já em 2010, a sua cobrança somente poderá ter início em 2011.

O segundo refere-se à sua quantificação. Como o serviço de iluminação pública tem um custo determinado — ou determinável — o valor da Cosip cobrado dos contribuintes deve estar de alguma forma relacionada, sendo que o total arrecadado com este novo tributo não pode ser superior ao custo correspondente. Na justificativa do projeto de lei nada há a esse respeito, o que à primeira vista demonstra que a escolha dos valores de Cosip foi feita de forma aleatória, em violação ao princípio da razoabilidade, da proporcionalidade e, inclusive, da moralidade.

Outro motivo dependerá de como a Cosip será cobrada na fatura mensal emitida pela empresa concessionária de distribuição de energia elétrica. Deve ser permitido ao contribuinte discordar da exigência do tributo e pagar apenas a parte da fatura relativa ao consumo de energia elétrica de sua unidade, sem qualquer inconveniente. Caso contrário, isto é, se o não pagamento da Cosip impossibilitar o pagamento da própria conta de luz, o município do Rio de Janeiro estará aplicando sanção política, pois a ameaça de corte no fornecimento de energia elétrica será usada como instrumento de coação ao adimplemento da obrigação tributária, o que é condenado pelo STF.

Por mais que a instituição de mais um tributo e, por conseguinte, o aumento da já pesada carga tributária, seja revoltante, talvez seja melhor ao contribuinte frear os seus ímpetos, ao menos por ora. Para ter efetivas chances de “não pagar essa conta”, o momento mais oportuno para questionar a Cosip provavelmente será após o início de sua cobrança, com a regulamentação pelo Poder Executivo, em razão de suas peculiaridades regionais ligadas à forma de cobrança, arrecadação e utilização dos recursos.

Referências

1. Súmula STF 670: “o serviço de iluminação pública não pode ser remunerado mediante taxa”.

2. RE 573.675/SC, Relator Ministro Ricardo Lewandowski.

Autores

Encontrou um erro? Avise nossa equipe!