IED e o risco de lavagem de dinheiro

Autor

15 de setembro de 2009, 15h50

Para a Lei 4.131/62 e seu respectivo regulamento, Decreto 55.762/65, investimento estrangeiro são os bens, máquinas e equipamentos introduzidos no território nacional, sem dispêndio inicial de divisas, destinados à produção de bens ou serviços. São, ainda, os recursos financeiros ou monetários, introduzidos no país, para aplicação em atividades econômicas desde que, em ambas as hipóteses, pertençam a pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no exterior.

Em alguns casos, o investimento estrangeiro ajuda países como o Brasil a financiar o desenvolvimento de suas atividades econômicas. Com isso, pode ocorrer, por exemplo, o aumento na taxa de emprego e a consequente melhoria social. Em contrapartida, o capital estrangeiro normalmente cobra seu preço e pode trazer atrelado aos seus benefícios uma acentuação na dependência política em relação ao país exportador do capital.

Atualmente, o Brasil apresenta um cenário econômico muito favorável para o recebimento de investimentos estrangeiros. Esse período é fortemente influenciado por fatores macro e microeconômicos, a saber: estabilidade econômica – baixo índice de inflação; recente elevação do grau de investimento do país para (BB+) — recomendação de agências internacionais especializadas na avaliação dos riscos globais para os investimentos; alta taxa de juros interna — remuneração privilegiada do capital estrangeiro especulativo; taxa de câmbio favorável – real apreciado frente ao dólar – facilidades para importação de insumos; mão-de-obra barata e abundante, entre outros.

Além disso, a situação econômica brasileira apresenta os melhores resultados desde o período conhecido como “milagre econômico”, de 1968 a 1973. As reservas cambiais do país superaram as expectativas mais promissoras e já totalizam mais de 200 bilhões de dólares. O elevado superávit fiscal, combinado com os expressivos resultados da balança comercial propiciou tal economia. Esse saldo positivo em caixa permite ao governo brasileiro adotar postura mais firme em relação à regulação da entrada de capitais estrangeiros no país.

Como o Brasil encontra-se em um período de prosperidade há muito esperado, capaz de trazer segurança à área econômica para fazer frente a vulnerabilidades do mercado global, as áreas de segurança do governo brasileiro — órgãos de inteligência, investigação e repressão — devem aproveitar a oportunidade e cobrar a criação de mecanismos mais efetivos de monitoramento e controle do investimento estrangeiro. Isso com o objetivo de possibilitar a identificação da lavagem de dinheiro de organizações criminosas em meio a essas operações.

Para tanto, no presente estudo serão abordados: as características, regramento e desempenho do investimento estrangeiro direto no Brasil; o risco da ocorrência de operações para branqueamento de capitais de organizações criminosas com a utilização de empresas offshore sediadas em paraísos fiscais por meio do modelo de “blindagem patrimonial”; e, ao final, uma proposta para uma nova Lei de Investimentos Estrangeiros e de Segurança Nacional no Brasil.

A partir de uma visão econômica, investimento estrangeiro pode ser definido como aquisições de empresas, equipamentos, instalações, estoques ou interesses financeiros de um país por empresas, governos ou indivíduos de outros países. Já investimento estrangeiro direto (IED) são os investimentos internacionais aplicados na criação de novas empresas ou na participação acionária em empresas nacionais pré-constituídas.

Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) o investimento estrangeiro direto é definido como “o capital investido com o propósito de aquisição de um interesse durável em uma empresa e de exercício de um grau de influência nas operações daquela empresa”.

Para o Fundo Monetário Internacional, o IED é caracterizado também pelo compromisso de longo prazo e a relação de influência por parte do investidor estrangeiro na gestão da empresa nacional. Essa relação de influência gerencial se traduz pela participação societária em mais de 50% do capital ou pela participação em mais de 10%, desde que o restante do capital esteja pulverizado entre acionistas nacionais minoritários.

No Brasil, observa-se que o interesse duradouro do investidor estrangeiro em empresas brasileiras ainda é frágil. No entanto, a relação de influência na empresa brasileira é inegável, principalmente quando sua participação no capital social ocorre nas proporções descritas acima.

Os investimentos estrangeiros diretos em empresas no país têm registro obrigatório no Banco Central do Brasil determinado pela Lei 4.131, de 03 de setembro de 1962, e pela Lei 11.371, de 28.11.2006. O Bacen divide o IED em categorias, sendo as mais importantes:

a) Investimento em moeda – “é permitida, sem a necessidade de prévia autorização do Banco Central do Brasil. Pode ser utilizada moeda de qualquer natureza desde que tenha conversibilidade no sistema bancário, sendo esta operação realizada por intermédio de instituição bancária autorizada pelo Bacen a operar em câmbio. O investimento pode ser destinado à integralização do capital subscrito por empresas já estabelecidas e atuando no Brasil, na constituição de uma nova empresa no Brasil ou na participação em empresa brasileira já existente.”

b) Repatriamento de capital – “é o retorno do capital ao país de origem. Ocorre quando há redução do capital da empresa brasileira, com o objetivo de restituição ao investidor; alienação de quotas ou ações a investidores nacionais ou por dissolução da empresa. O repatriamento de capital está isento do recolhimento de imposto de renda e pode ser processado de acordo com as condições constantes do certificado de registro de capital estrangeiro, sem necessidade de qualquer outra formalidade, limitando seu montante ao valor registrado em moeda estrangeira, apurado com base no valor patrimonial de cada ação ou quota.”

c) Remessa de lucros e dividendos –“ são transferências financeiras de lucros ou dividendos provenientes de capitais devidamente registrados no Banco Central do Brasil, desde que observadas as normas contábeis e as legislações tributárias e societárias nacionais. Está isento de recolhimento de imposto de renda na fonte os lucros ou dividendos pagos em favor do investidor estrangeiro.” (1)

O Bacen, em sua atividade fiscalizadora, estabeleceu a obrigatoriedade de registro dos capitais estrangeiros no Sistema de Informações do Banco Central – Sisbacen. Atualmente esse registro é feito eletronicamente por meio do Registro Eletrônico Declaratório – Investimento Externo Direto – RED-IED (2)

No mesmo sentido, a Receita Federal do Brasil determinou a obrigatoriedade de registro no Cadastro Nacional de Pessoas Jurídicas – CNPJ (3) – para as empresas sediadas no exterior realizarem seus investimentos no Brasil e efetuarem o registro no Sisbancen.

No entanto, esses dois mecanismos de controle são falhos ou incompletos. Esses registros não exigem a identificação inequívoca dos reais proprietários das empresas estrangeiras, aqui incluídas as offshore em suas diversas formas de manifestação.

No país receptor, o investimento estrangeiro presta-se a estimular o crescimento econômico quando o nível de poupança interna é insuficiente para atender às necessidades potenciais de investimento. Contudo, isso geralmente acentua o grau de dependência econômica e política do país anfitrião em relação aos países exportadores de capital.

Sendo assim, em países nos quais o nível de poupança é baixo, é fundamental a complementação proporcionada pelo investimento estrangeiro.

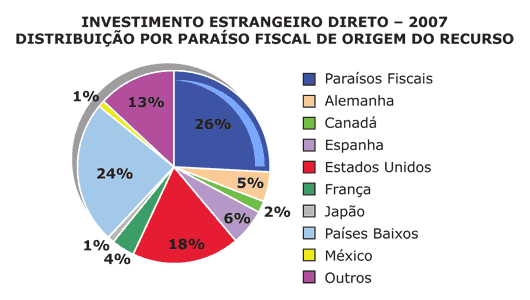

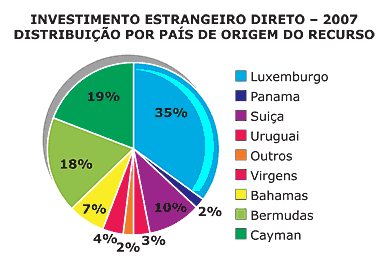

O desempenho do IED na economia brasileira está representado nos gráficos (ao lado), demonstrando os países que mais investiram no Brasil e a participação relativa dos IED originários de paraísos fiscais. Do total de IED recebido pelo Brasil em 2007, aproximadamente 26% foram remetidos para o país a partir de paraísos fiscais, totalizando quase US$ 9 bilhões.

Segundo dados da Receita Federal do Brasil, desde 1996, verifica-se uma crescente predominância do IED sobre as demais categorias de inversões estrangeiras no Brasil. Isso se deveu à estabilização econômica (após o Plano Real) e às reformas estruturais associadas à privatização, que foram amparadas por diversos instrumentos legais, como a Emenda Constitucional 08, de 15 de agosto de 95, que eliminou o monopólio estatal sobre os serviços de telecomunicações; a Lei 9.472, de 16/07/97, que regulamentou as concessões desses serviços; e, a Lei 9.491, de 09/09/97, que suprimiu os limites de participação do capital estrangeiro em empresas privatizadas.

O fluxo de IED visando as privatizações (US$ 29,6 bilhões) correspondeu a um quarto (1/4) do total do IED líquido (US$ 112,6 bilhões), entre 1996 e 2000. (4)

Segundo dados do Banco Central do Brasil, o país terminou 2007 com o maior montante de investimento estrangeiro direto em 60 anos, superando os US$ 32,7 bilhões recebidos em 2000, dos quais grande parte era destinada a privatizações de empresas estatais. (5)

O processo de Lavagem de Dinheiro pode ser definido como um conjunto de operações comerciais ou financeiras que buscam dissimular a origem ilícita de bens, direitos e valores, incorporando-os à economia formal.

Para coibir o branqueamento de capitais no Brasil, em 1998 foi editada a Lei 9.613/98. Nesse diploma legal foi tipificada a conduta e os crimes antecedentes do crime de lavagem de dinheiro, foi criado o sistema de prevenção de utilização do sistema financeiro nacional, bem como a unidade de inteligência financeira brasileira, o Conselho de Controle de Atividades Financeiras (Coaf), órgão ligado ao Ministério da Fazenda.

No Brasil, o IED é de fundamental importância para complementar a poupança interna, que é insuficiente para os projetos de desenvolvimento econômico. Porém, a falta de regramento adequado a fim de disciplinar o IED tem possibilitado a lavagem de dinheiro de diversas organizações criminosas em meio às inversões estrangeiras no país.

Em várias investigações da Polícia Federal foi verificada a existência de indícios da participação de advogados, contadores e membros do sistema financeiro na criação e manutenção de empresas offshore em nome de “laranjas” e na sua utilização para ocultar e dissimular o patrimônio de criminosos brasileiros, possibilitando a sonegação fiscal e a lavagem de bens e capitais irregularmente remetidos para o exterior.

Além da criação e manutenção de empresas offshore em nome de laranjas, advogados, contadores e membros do sistema financeiro frequentemente oferecem a seus “clientes” dois principais modelos de blindagem patrimonial. O primeiro consiste no registro de novas sociedades limitadas no Brasil, tendo como sócias majoritárias as empresas offshore, com o objetivo de adquirir participação societária nas empresas nacionais dos “clientes”, resultando na ocultação da verdadeira propriedade das empresas nacionais. O segundo consiste em tornar as empresas offshore sócias diretas das empresas nacionais dos “clientes”, com o intuito de ocultar os seus verdadeiros proprietários e desvincular dos mesmos as obrigações tributárias resultantes das atividades operacionais das empresas adquiridas.

Nesses modelos de blindagem patrimonial, os “clientes” pretendem ocultar a verdadeira propriedade do seu patrimônio, prejudicando qualquer atividade dos agentes fiscalizadores estatais. Para tanto, procuram o auxílio de advogados, contadores e membros do sistema financeiro a fim de elaborar o referido modelo de “blindagem” patrimonial para poderem operar à margem de qualquer fiscalização estatal, escondendo a natureza, a fonte, a propriedade e o controle dos recursos gerados por suas organizações criminosas.

Hoje, a utilização de empresas offshore, aliada aos avanços tecnológicos da computação, como a rápida comunicação digital por meio da internet, permite o trânsito de recursos financeiros entre países com muita rapidez, segurança e sigilo, acobertando as operações proibidas com um manto de legalidade. Tais empresas propiciam, ainda, confidencialidade já que são constituídas em nome de sócios fictícios, em paraísos fiscais, tendo como seus verdadeiros proprietários os possuidores de suas ações, emitidas ao portador.

Ademais, o modelo de proteção patrimonial sugerido, criado e mantido por advogados, contadores e membros do sistema financeiro inclui um sofisticado mecanismo de capitalização das empresas offshore no exterior. Essas empresas além mar, via de regra, são abastecidas por recursos provenientes de atividade criminosa, irregularmente remetidos a paraísos fiscais por meio de doleiros.

Para justificar a utilização dos recursos provenientes de atividade criminosa, obviamente não contabilizados no Brasil, sem despertar suspeitas dos órgãos fiscalizadores estatais, o modelo proposto oferece uma engenharia financeira diversificada e adequada às necessidades de cada “cliente”. Dentre as possibilidades existentes, o repatriamento dos recursos dos próprios “clientes” irregularmente remetidos a paraísos fiscais é uma estratégia recorrente.

No repatriamento do dinheiro dos próprios “clientes” mantido no exterior sem o devido registro junto às autoridades nacionais competentes, uma offshore, que por estar no exterior não é fiscalizada pelas autoridades brasileiras, investe na empresa dos “clientes” aqui no Brasil. Porém, essa offshore pertence, na verdade, ao próprio criminoso nacional e os recursos utilizados para adquirir participação acionária nas empresas nacionais a título de investimento estrangeiro direto — aumento de capital de empresa nacional — são provenientes de atividades das organizações criminosas no Brasil.

Com essa operação de repatriamento dos próprios recursos irregularmente depositados no exterior, os “clientes” pretendem ocultar a origem do dinheiro e dissimular sua propriedade. Tais condutas amoldam-se perfeitamente ao descrito no parágrafo único, do artigo 22, da lei 7.492/86 e no artigo 1º, da lei 9.613/98.

Cabe aqui destacar as principais características dos paraísos fiscais e das empresas offshore que, como visto, são frequentemente utilizados em esquemas de blindagem patrimonial e lavagem de dinheiro.

Esse tipo de empresa é geralmente constituído em paraísos fiscais para exercerem suas atividades fora do território de constituição, sem a necessidade de instalações físicas ou funcionários contratados para suas operações no país sede.

Os verdadeiros proprietários e o capital investido nessas empresas procuram nos paraísos fiscais o relevante incentivo tributário oferecido, bem como a possibilidade de dissimulação da propriedade dos recursos. A dificuldade em determinar os reais proprietários das empresas offshore deve-se ao rígido sigilo bancário e fiscal, a baixa cooperação jurídica e policial e a falta de preocupação dos paraísos fiscais com a origem dos recursos ali investidos.

Assim, muitos desses países considerados como paraísos fiscais, tornam-se verdadeiras lavanderias de dinheiro sujo, sendo também cenários recorrentes de histórias duvidosas envolvendo instituições financeiras, como o Banco Santos, de Edemar Cid Ferreira e o Banco Opportunity, de Daniel Valente Dantas

Para dar um exemplo simples, mencione-se que a mansão de Edemar em São Paulo é oficialmente propriedade de uma offshore sediada nas Ilhas Cayman e que parte de sua estupenda coleção de obras de arte tem como proprietária outra offshore, esta com endereço nas Ilhas Virgens Britânicas.

Outro exemplo interessante de paraíso fiscal é o Estado americano de Delaware. A grande vantagem de sua utilização, além do tratamento tributário privilegiado oferecido dentro dos Estados Unidos, é que, apesar de reconhecido como paraíso fiscal pelos próprios americanos, não consta na IN-RFB 188, de 6 de agosto de 2002, lista oficial brasileira de paraísos fiscais. Para o Fisco brasileiro, somente os países listados nessa instrução normativa oferecem tributação favorecida ou opõe sigilo relativo à composição societária de pessoas jurídicas e sua titularidade.

Curiosamente, o número de paraísos fiscais listados pela Unidade de Inteligência Financeira da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) totaliza 72 países ou territórios, incluindo o Uruguai, número maior que o apontado pela Receita Federal do Brasil – RFB.

O Banco Pactual, por exemplo, constituiu, nesse estado americano, uma companhia para controlar a holding do setor elétrico Equatorial Energia, que foi batizada de Brasil Energia I LLC. Já o Gávea, fundo hedge do ex-presidente do Banco Central Armínio Fraga, também faz parte de suas operações no Brasil via Delaware. (6)

Os países listados pela RFB como paraísos fiscais, dentre eles as Ilhas Cayman, por exemplo, recebem um tratamento tributário diferenciado no Brasil, como forma de compensar os benefícios obtidos fora. Isso cria uma diferença relevante até entre os paraísos fiscais já que afeta diretamente o quanto vai sobrar do capital investido em empresas offshore.

Ocorre que, no Brasil, quem tem dinheiro e pode procurar assessoria de advogados, contadores e membros do sistema financeiro, contorna facilmente a legislação nacional, conseguindo vantagens, no mínimo, injustas. Como exemplo, pode-se citar a grande utilização do Estado de Delaware e do famoso paraíso fiscal sul-americano, o Uruguai — que não constam da relação da RFB — para hospedar capital que futuramente será reinvestido no país.

Diante destes fatos, como lidar com essa realidade complexa? De um lado, existem os que consideram a existência dos paraísos fiscais simplesmente nociva. Esse é o ponto de vista da equipe econômica. De outro, na área de segurança, existem os que defendem uma sintonia fina para dar mais transparência às operações (e, portanto, facilitar o rastreamento do dinheiro criminoso quando for necessário), sem que isso reduza a vantagem fiscal procurada pelas empresas e considerada importante num ambiente de competitividade global acirrada.

Em termos penais, e considerando a experiência da Polícia Federal em casos de lavagem de dinheiro, conclui-se que a existência dos paraísos fiscais, a instalação de empresas offshore nos mesmos e sua desregrada atuação em território nacional facilitam a atuação dos criminosos e o branqueamento de seus capitais no país ao mesmo tempo que dificultam sobremaneira as investigações policiais.

É notório que, no atual momento internacional, países têm dado uma maior importância a fatores de segurança nacional. Um exemplo disso é a regulação proposta pela nova lei de investimentos estrangeiros e de segurança nacional nos Estados Unidos (7). Nela, denota-se claramente a primazia absoluta da segurança nacional, em detrimento da questão econômica.

Da mesma forma, na China o investimento estrangeiro direto em setores considerados estratégicos sofre forte regulamentação governamental. Mesmo assim, a China é um dos países que mais atrai investidores estrangeiros.

No caso brasileiro, questões ligadas à segurança nacional devem ter um peso determinante em negócios na área privada e sobre estes têm de prevalecer. Como exemplos, cite-se:

– a aquisição de terras em áreas de faixa de fronteira por estrangeiros;

– a aquisição de empresas nacionais por estrangeiros;

– a exploração de atividades de infraestrutura crítica por estrangeiros.

Tendo em vista o exposto e com o escopo de aprimorar o regramento dos IED, reforçando a segurança nacional e pública, colocam-se as seguintes propostas para uma nova lei de investimentos estrangeiros e de segurança nacional no Brasil:

– atribuir ao Conselho de Defesa Nacional a análise dos investimentos estrangeiros diretos relativos à aquisição de empresas brasileiras, ou que operam no Brasil no que concerne a segurança nacional, permitindo o veto das operações;

– atribuir ao Conselho Administrativo de Defesa Econômica a análise dos investimentos estrangeiros diretos relativos à aquisição de empresas brasileiras ou que operam no Brasil no que concerne à livre concorrência e à formação de empresas nacionais envolvendo capital estrangeiro, por meio de capital oriundo de empresas offshore sediadas em paraísos fiscais, permitindo o veto das operações;

– transferir a vinculação hierárquica do Conselho de Controle de Atividades Financeiras (Coaf) do Ministério da Fazenda (área econômica) para o Ministério da Justiça (área de segurança);

– estabelecer rígidas exigências quanto à determinação da procedência e propriedade do capital empregado para aquisição de empresas nacionais, ou participação majoritária em seu capital social;

– impedir investimentos estrangeiros diretos de empresas OFFSHORE estabelecidas em paraísos fiscais sem a devida comprovação da origem dos recursos e a efetiva comprovação de sua propriedade, por meio do depósito de seus atos constitutivos com a declaração de seus reais proprietários junto às autoridades brasileiras;

– atualizar a lista oficial brasileira de paraísos fiscais publicada pela RFB, seguindo, no mínimo, o indicado pela unidade de inteligência financeira da OCDE.

Referências

1. Monografia de Suely Alves de Sousa

2. Banco Central do Brasil. RDE-IED – Manual do Declarante e Cademp – Manual do Declarante.

3. Receita Federal do Brasil. Instrução Normativa nº 200, de 13 de setembro de 2002.

4. Página eletrônica da Receita Federal do Brasil

5. Página eletrônica do Banco Central do Brasil

6. Página eletrônica do jornal Valor Econômico – 20.06.2006 – Fora do alcance do Fisco, Delaware seduz as empresas brasileiras – Vanessa Adachi

7. Lei de Investimentos estrangeiros e de Segurança Nacional dos EUA, de outubro de 2007.

Autores

Encontrou um erro? Avise nossa equipe!