Aumento dos combustíveis é afronta à Constituição Federal

Autor

26 de julho de 2017, 10h42

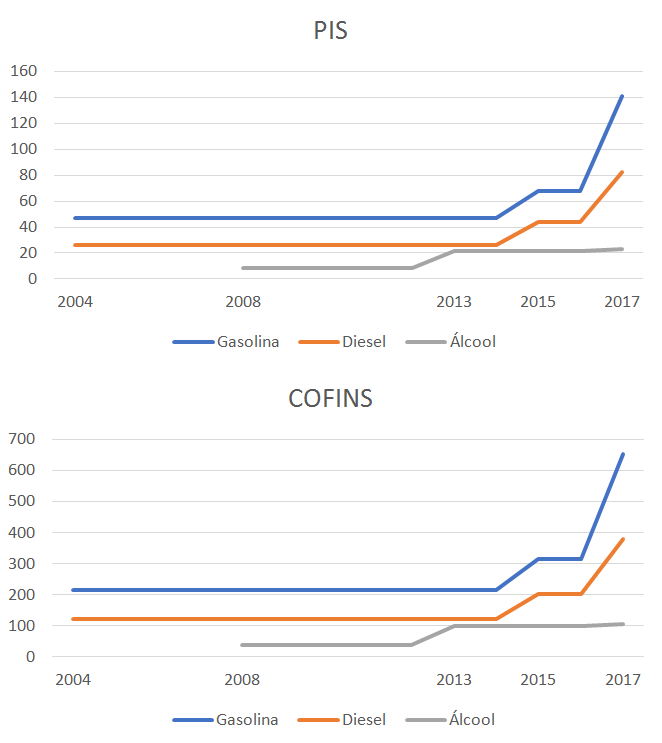

Conforme noticiado amplamente, o Governo Federal aumentou a tributação de PIS e Cofins sobre a gasolina, o diesel e o álcool combustível. O aumento em questão foi determinado pelo Decreto 9.101, de 20 de julho de 2017, publicado no Diário Oficial da União do dia seguinte. De acordo com o decreto, os coeficientes das alíquotas dos combustíveis mencionados foram majorados conforme os gráficos abaixo:

O referido Decreto afronta a Constituição Federal por via reflexa, na medida em que se apoia em lei que contém dispositivo manifestamente inconstitucional. É que o Decreto em questão utiliza o § 5º do artigo 23 da Lei nº 10.865, de 2004, como suporte de sua validade. A lei estabelece o seguinte:

Art. 23 — O importador ou fabricante dos produtos referidos nos incisos I a III do artigo 4o da Lei no 9.718, de 27 de novembro de 1998, e no artigo 2o da Lei no 10.560, de 13 de novembro de 2002, poderá optar por regime especial de apuração e pagamento da contribuição para o PIS/PASEP e da COFINS, no qual os valores das contribuições são fixados, respectivamente, em:

[…]

§ 5o Fica o Poder Executivo autorizado a fixar coeficientes para redução das alíquotas previstas neste artigo, os quais poderão ser alterados, para mais ou para menos, ou extintos, em relação aos produtos ou sua utilização, a qualquer tempo.

Conforme se observa, o parágrafo 5º do artigo 23 da Lei 10.865, de 2004, autoriza o Poder Executivo a “fixar coeficientes para redução das alíquotas” do PIS e da Cofins, que poderão ser alterados “para mais ou para menos, ou extintos”, a qualquer tempo.

A norma em questão utiliza um subterfúgio retórico a fim de contornar a exigência constitucional de “lei em sentido estrito” para alterar alíquotas de tributos. Isso porque, fora dos casos determinados pela Constituição Federal, não é permitida a majoração de tributos por ato do Poder Executivo.

Ao prever que o Poder Executivo está autorizado a fixar coeficientes de redução de alíquotas, a lei emite uma primeira mensagem que sugere a premissa de que o ato do Poder Executivo (o decreto, por exemplo) será baixado para “reduzir” os coeficientes. No entanto, logo em seguida, o dispositivo permite que o decreto, a pretexto de “reduzir” esses coeficientes, altere para “mais” os coeficientes de PIS e Cofins incidentes sobre os combustíveis. Evidentemente, alterar os coeficientes para mais significa “aumentar” as alíquotas dos citados tributos por instrumento normativo não previsto na Constituição Federal para esse fim. Vejamos porquê.

Uma das principais conquistas civilizatórias em matéria tributária foi a previsão de que cobrança dos tributos deverá observar o princípio da “legalidade estrita”, isto é, para se instituir ou majorar tributos é indispensável “lei em sentido estrito”. Se formos longe na pesquisa histórica, o princípio da legalidade em matéria tributária tem suas raízes na Magna Carta de 1215. A cláusula 39 desse documento histórico para a cultura jurídica ocidental proclamou, dentre outras restrições ao rei João, da Inglaterra, que a exigência de tributos não poderia ser realizada sem a observância às “leis da terra”. Desse período para os dias de hoje, passando por algumas adaptações e exceções em períodos de instabilidade política, o princípio da legalidade em matéria tributária se manteve como a “pedra de toque” da tributação, celebrado como uma conquista da democracia.

De uma forma mais simples, a necessidade de se criar ou majorar tributos mediante “lei em sentido estrito”, foi a maneira encontrada pelos regimes de democracia representativa, de se ouvir a população sobre as conveniências econômicas e políticas para se alterar a arrecadação dos tributos. Por essa razão – e outras que ora não vem ao caso – o respeito à legalidade tributária não poderá ser dispensado por nenhum governo ou autoridade pública.

A Constituição Federal prevê as hipóteses em que o Poder Executivo é autorizado a alterar as alíquotas de determinados tributos. É o caso do artigo 153, § 1º, que permite a alteração das alíquotas dos chamados “impostos extrafiscais”, quais sejam: os Impostos sobre a Importação, Exportação, Produtos Industrializados e Operações financeiras. No artigo 177, § 4º, I, b da Constituição, prevê-se também a possibilidade de o Poder Executivo, por ato próprio, reduzir e restabelecer as alíquotas da CIDE-Combustíveis.

Como se vê, em nenhum dos dispositivos constitucionais que estabelecem as exceções à aplicação do princípio da legalidade em matéria tributária, estão contempladas as contribuições PIS e Cofins, destinadas à seguridade social.

As exceções constitucionais ao princípio se explicam em razão da finalidade dos mencionados tributos e os efeitos econômicos pretendidos com as alterações de sua cobrança. No caso dos impostos extrafiscais, a Constituição Federal visa dotar o Poder Executivo da necessária agilidade na alteração das alíquotas desses tributos, por que os efeitos esperados com a sua arrecadação não se destinam exatamente a “manter a máquina pública”. Os chamados impostos extrafiscais (como sugere este qualificativo) objetivam intervenções cirúrgicas na economia, aumentando-se ou diminuindo-se as alíquotas desses impostos, de modo a estimular a economia ou corrigir problemas no fluxo das importações ou exportações.

Com relação à CIDE-Combustíveis, a intenção da Constituição é nitidamente viabilizar a intervenção do Estado na economia, em função das características “elásticas” que os combustíveis exercem sobre os preços em geral. Sabe-se que o petróleo e seus derivados, assim como o álcool combustível, passam por oscilações frequentes de preços no mercado interno e externo. A Constituição Federal permitiu ao Poder Executivo adotar medidas rápidas para evitar efeitos deletérios na economia com o aumento de preços dos combustíveis, notadamente a inflação. Assim, em tempos de crise no setor, as alíquotas poderão ser rapidamente reduzidas por decreto para evitar a elevação dos preços dos combustíveis e a alta de preços em cascata. Nos períodos de tranquilidade as alíquotas poderão voltar ao normal, mantendo-se o equilíbrio do mercado.

Percebe-se, portanto, que a Constituição não autorizou o Poder Executivo a corrigir problemas de arrecadação fiscal com o aumento de tributos mediante decreto, especialmente em um setor tão sensível da economia como é o mercado de combustíveis. A forma constitucionalmente prevista para o aumento de tributos em situações como a atual é por meio de lei, seguindo-se o processo legislativo típico, com debate e deliberação do Congresso Nacional para, em seguida, ocorrer a sanção ou veto pelo Chefe do Executivo sobre o que for deliberado pelo Poder Legislativo.

Assim, o Decreto Federal 9.101, de 2017, além de juridicamente desastroso, gerará – como a experiência já está demonstrando – aumento dos preços dos combustíveis, pois, obviamente, os produtores e fabricantes transferirão esse aumento de custo para o consumidor. A medida adotada pelo Governo Federal, portanto, contraria a finalidade constitucional de intervenção do Estado por meio dos tributos incidentes sobre os combustíveis, que sempre é para evitar a alta de preços e não o contrário.

Entretanto, restringindo-se aos argumentos unicamente jurídicos, é bom lembrar que o princípio da legalidade tributária – irresponsavelmente violado pelo decreto em questão – está previsto na Constituição Federal não por acaso. É que se trata de garantia fundamental dos contribuintes, na medida em que constitui a principal limitação ao poder de tributar. As normas que asseguram os direitos fundamentais servem como uma espécie de corrente para, nos momentos de crise, prenderem os governantes à ideia de legalidade e respeito às instituições republicanas e democráticas. Assim como, na mitologia, Ulisses se acorrentou ao mastro da nau para não ser seduzido pelo canto das sereias, os governos devem respeitar a Constituição, por mais sedutoras que sejam as razões para violar a legalidade.

Autores

Encontrou um erro? Avise nossa equipe!