Receita regulamenta "bônus de eficiência" e cria estímulo à arrecadação

Autor

20 de janeiro de 2017, 14h17

A Receita Federal publicou nesta quinta-feira (19/1) uma portaria para regulamentar o pagamento do “bônus de eficiência” a auditores fiscais conforme as multas aplicadas. Segundo especialistas ouvidos pela ConJur, a fórmula criada pela norma dá mais importância à arrecadação tributária do que às multas aplicadas por descumprimento de regras fiscais.

A fórmula desenvolvida pela Receita cria metas por setores entre os auditores e analistas tributários e define que o bônus será pago conforme o cumprimento delas.

No entanto, a portaria também diz que a meta alcançada sempre será multiplicada pela diferença entre a arrecadação real e a meta de arrecadação do período. Segundo a portaria, se a Receita Federal, de maneira global, não arrecadar 90% da meta, não haverá “bônus de eficiência”.

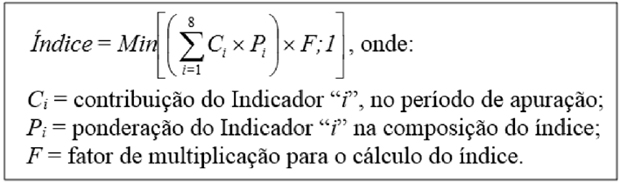

A equação é complicada, mas fundamental para entender a movimentação da Receita.

É a seguinte (ver atualização abaixo):

Em português: o bônus será o resultado do mínimo entre a porcentagem da meta alcançada por setor multiplicada por F. Com mínimo, a equação quer dizer que o máximo a ser pago por auditor será sempre o teto da meta. Ou seja, ultrapassar a meta não significa bônus acima do teto.

F, conforme explica a portaria, é o “fator de multiplicação”. Ele é definido no Índice 9 do Anexo I da portaria como a porcentagem da meta de arrecadação que a Receita de fato alcançar. Só que se a Receita não alcançar 90% da meta de arrecadação, F é igual a zero.

Ou seja, se a Receita não arrecadar 90% do que foi estabelecido como meta de arrecadação — e não de produtividade —, o bônus alcançado será multiplicado por zero. Como qualquer multiplicação por zero resulta em zero, se 90% da meta arrecadatória não forem alcançados, ninguém ganha bônus.

Pulo do gato

O problema da portaria é que o bônus de eficiência se aplica também a auditores fiscais que estiverem na condição de julgadores. Portanto, membros do Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda (Carf) e julgadores das Delegacias Regionais de Julgamento (DRJ) também estão vinculados a essa fórmula.

A portaria da Receita cria nove índices de produtividade, mas só oito deles estão relacionados a isso. O Índice 9 é justamente o que define o F, ou a porcentagem da arrecadação alcançada pelo Fisco. “A portaria estabelece que os auditores têm que trabalhar muito para arrecadar mais e ter o bônus”, resume o tributarista Igor Mauler Santiago.

“Portanto, as DRJs e o Carf serão tentados a manter as autuações, porque se eles não mantiverem, não tem bônus pra ninguém. A pressão virá da própria categoria”, analisa. O mais grave, para ele, é que, enquanto a versão original do bônus criava um estímulo apenas em relação às multas fiscais, a regulamentação da Receita estimula também a manutenção do principal, que são os tributos.

De acordo com o advogado, a portaria dá aos julgadores um duplo estímulo, o de manter a multa e o de manter o crédito fiscal. “Julgador não pode ter meta de mérito, ele tem de ser imparcial. Mas se ele mantém o lançamento, ele contribui para o aumento do ‘F’ e contribui com toda a categoria. Se ele decide a favor do contribuinte, ele está baixando a média de atendimento da meta de arrecadação e jogando contra o bônus.”

Pedagogia de resultados

Além da equação, as advogadas Thais Romero Veiga e Maria Raphaela Dadona Matthiesen, do escritório Mannrich, Senra e Vasconcelos Advogados, também veem problemas nos índices de medição da produtividade. Eles estão descritos no Anexo 1 da portaria.

De acordo com o método criado pela Receita, cada índice de avaliação corresponde a 0,125, ou um oitavo, da nota final, que será no máximo 1. Portanto, os oito primeiros índices têm peso igual dentro da conta. E essa é a distorção, apontam as tributaristas.

O Sindifisco, sindicato que representa os auditores fiscais, divulgou uma nota na semana passada para dizer que as críticas ao bônus eram infundadas. A intenção do bônus, na verdade, era estimular o trabalho dos auditores ao mesmo tempo em que estimulava os contribuintes a seguir as regras tributárias federais. O efeito seria, portanto, pedagógico.

Para Thais e Maria Raphaela, no entanto, dos oito indicadores, só dois, o 6 e o 8, têm “efeito pedagógico”. Na análise que fizeram, concluíram que as metas dão mais destaque ao trabalho rápido do audito e ao estímulo ao trabalho arrecadador.

O indicador 3, dizem, envolve a quantidade de fiscalizações feitas num determinado período. Só que 0,6 ponto da nota será atribuído às autuações feitas a “contribuintes especiais”. Ou seja, mais de 50% do desempenho desse item deverá ser voltado para grandes contribuintes, como se o tamanho da empresa indicasse a quantidade de fraudes fiscais.

“Não há relação objetiva entre o número de fraudes e a capacidade contributiva. Pelo contrário, os grandes contribuintes, em geral, têm maior estrutura interna e realizam grandes investimentos em controle de conformidade visando ao atendimento à legislação tributária”, afirmam.

Para as advogadas, o que a portaria fez foi tirar o foco da fiscalização tributária para colocá-lo no resultado da arrecadação. “Ocorre, assim, verdadeira distorção da eficiência, que não estará relacionada ao bom atendimento aos contribuintes e à criação de fatores de prevenção e adequação para os maus contribuintes, mas sim à arrecadação.”

*Texto editado para correção. Nesta sexta-feira (20/1), a Receita Federal publicou nova portaria para fazer correções na fórmula original. Da forma que estava, o bônus seria sempre o menor valor entre o resultado da multiplicação por F ou 100. Onde estava 100 passou a ser 1, sendo 1 o valor do teto estabelecido pela medida provisória que criou o "bônus de eficiência".

Encontrou um erro? Avise nossa equipe!