Administração municipal e transparência fiscal: o caso Barueri

Autores

14 de maio de 2015, 7h29

Artigo produzido no âmbito das pesquisas desenvolvidas no NEF/FGV Direito SP. As opiniões emitidas são de responsabilidade exclusiva de seus autores.

O projeto Transparência e Cidadania Fiscal dos Municípios (TCM), conduzido pelo Núcleo de Estudos Fiscais (NEF/FGV Direito SP) juntamente com a Associação de Procuradores Municipais (ANPM), pretende apurar como as informações de natureza fiscal são disponibilizadas pelos Fiscos municipais aos cidadãos.

O universo amostral de análise são os portais da web das seguintes capitais: Belém, Belo Horizonte, Brasília, Curitiba, Florianópolis, Fortaleza, Goiânia, Manaus, Porto Alegre, Recife, Rio de Janeiro, Salvador, São Paulo, Vitória.

Além disso, acrescenta-se mais seis cidades da zona metropolitana paulistana e uma da zona metropolitana carioca: Barueri, Louveira, Niterói, Santo André, São Bernardo do Campo e São Caetano, que têm sido considerados modelo de boas práticas[1] em projetos de transparência de dados e informações aos contribuintes.

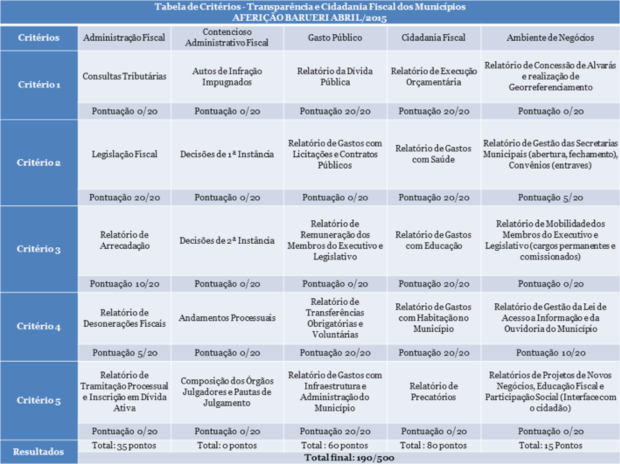

Em seguimento às atividades realizadas em março, foi conduzida em abril a aferição piloto do município de Barueri, a fim de testar a viabilidade dos cinco eixos de critérios de avaliação elaborados pelo Conselho Deliberativo da pesquisa. São eles: 1. Administração Fiscal[2]; 2.Contencioso Administrativo Fiscal[3]; 3.Gasto Público[4]; 4.Cidadania Fiscal[5]; e 5. Ambiente de Negócios[6].

A tabela abaixo indica a pontuação verificada dentro de um somatório total de 500 pontos, 100 para cada eixo.

Como se pode observar, a cidade de Barueri apresentou um aproveitamento de 38% do total de pontos disponibilizados, com desempenho positivo principalmente na composição do eixo ‘Gasto Público’ e ‘Cidadania Fiscal’, com uma média (superior ou igual) de 60% de pontos.

Sem conseguir pontuar no ‘Eixo Contencioso Administrativo Fiscal’, Barueri acaba por seguir uma tendência nacional de baixa transparência para esse tipo prática administrativa. O contencioso administrativo fiscal ainda é um grande ausente nos portais de transparência dos municípios, sobretudos do interior e zona metropolitana.

Ademais, a cidade também não pontuou bem no “Eixo Administração Fiscal” e “Ambiente de Negócios”. Acredita-se que são informações ainda pouco divulgadas livremente, para grande parte das cidades brasileiras. O desafio é mudar essa tendência institucional.

Enfim, a falta de transparência tolhe contundentemente a efetividade da cidadania fiscal: sem o acesso pleno à informação, o munícipe vê limitada sua atuação democrática e fica refém da burocracia.

Nesse sentido, as instituições que compõem a Administração Fiscal Municipal não devem ficar alheias a esse processo democrático pela busca de uma gestão pública transparente e eficiente, visando promover seu desenvolvimento econômico e social.

[1] O portal de Transparência da cidade de Barueri é um dos mais completos em termos de informações fiscais: http://www.barueri.sp.gov.br/Transparencia/.

[2] No primeiro eixo ‘Administração Fiscal’, pretende-se auferir o grau de transparência e acessibilidade da administração tributária por meio dos relatórios de arrecadação, desonerações fiscais, tramitação processual.

[3] No segundo eixo ‘Contencioso Administrativo Fiscal’, intenta-se mapear o grau de transparência de todo o processo administrativo fiscal municipal.

[4] No terceiro eixo ‘Gasto Público’, objetiva-se encontrar informações detalhadas sobre o custo da máquina pública: os gastos públicos, infraestrutura e pessoal, seja do Poder Executivo seja do Poder Legislativo municipal.

[5] No quarto eixo ‘Cidadania Fiscal’, almeja-se dar maior concretude à cidadania fiscal, disponibilizando informações de áreas sensíveis à vida social, como: Saúde, Educação e Habitação.

[6] No quinto eixo ‘Ambiente de Negócios’ pretende-se avaliar, preliminarmente, essa relação entre setor público e privado, no que concerne a melhoria do ambiente negocial-empresarial.

Encontrou um erro? Avise nossa equipe!