Atestado de contribuinte do ICMS tem eficácia normativa

Autores

28 de novembro de 2012, 7h00

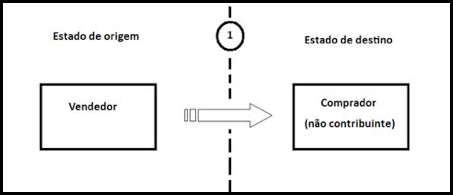

O chamado diferencial de alíquotas do ICMS disciplinado sobretudo pelo artigo 155, parágrafo 2º, incisos VII e VIII da Constituição. Do texto constitucional depreende-se que, nas operações que destinam bens a adquirente localizado em outro estado, o ICMS deve ser recolhido: (i)segundo a alíquota interna (ou “alíquota cheia”), pela empresa remetente das mercadorias e em favor do estado de origem, quando o destinatário não for contribuinte do ICMS no seu estado de origem; (ii)segundo a alíquota interestadual, pela empresa destinatária, e para o estado de destino, quando o destinatário for contribuinte do imposto.

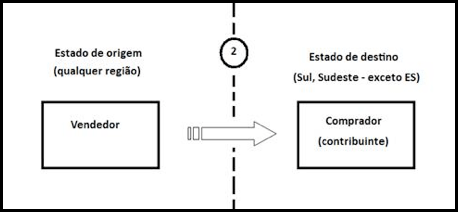

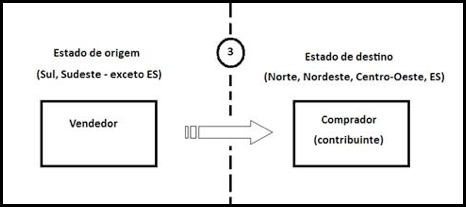

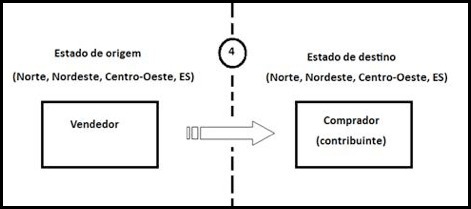

Como a alíquota interestadual varia de acordo com a região do país, tem-se as seguintes situações possíveis:

Na situação 1, independentemente de qual seja o estado de destino, o ICMS deverá ser recolhido sob a alíquota cheia para o estado de origem.

Na situação 2, o vendedor recolhe o ICMS ao estado de origem sob a alíquota de 12%, cabendo ao estado de destino exigir do comprador a diferença entre a alíquota de 12% e a alíquota interna.

Na situação 3, o vendedor recolhe o ICMS ao estado de origem sob a alíquota de 7%, cabendo ao estado de destino exigir do comprador a diferença entre a alíquota de 7% e a alíquota interna.

Na situação 4, o vendedor recolhe o ICMS ao estado de origem sob a alíquota de 12%, cabendo ao estado de destino exigir do comprador a diferença entre a alíquota de 12% e a alíquota interna.

No caso das empresas de construção civil como adquirentes das mercadorias, a questão é ainda controversa, e representa mais um capítulo do cipoal de dúvidas em matéria tributária.

A insegurança jurídica sobre a matéria é grande, posto que a interpretação e a regulamentação do tema pelos estados têm grande variação. São Paulo, por exemplo, prevê categoricamente que construtoras não são contribuintes do ICMS (art. 56-A do RICMS/SP). O estado de Minas Gerais, por sua vez, dispõe que, nas vendas para empresas de construção civil, o remetente deve aplicar a alíquota interna, “salvo se comprovado, pelo remetente e de forma inequívoca, que a destinatária realiza, com habitualidade, operações relativas à circulação de mercadorias sujeitas ao ICMS” (art. 42 §12º do RICMS/MG). Ademais, boa parte dos estados do Norte, Nordeste e Centro-Oeste firmaram, mediante convênio, que a venda para construtoras que tenham atestados de condição de contribuinte do ICMS deve ser feita segundo a alíquota interestadual (cfr. Convênio ICMS 137/02).

No âmbito judicial, o entendimento do Superior Tribunal de Justiça sobre a matéria[1] indica que (i) empresas de construção civil são, via de regra, contribuintes do ISS, e não do ICMS (naturalmente, dado o seu objeto social); (ii) o mero cadastro estadual não é elemento probatório suficiente para demonstrar o caráter de contribuinte do ICMS da construtora, sendo necessária a comprovação de que a referida empresa pratica com habitualidade operações sujeitas ao ICMS. Contudo, não há impedimento jurisprudencial que leve ao entendimento de que as construtoras não são, categoricamente, contribuintes do ICMS.

Diante de tal cenário, em que pese entendermos que a moralidade administrativa e a transparência dos atos administrativos deveriam levar os estados a adotarem (a) um posicionamento mais claro sobre a matéria e (b) uma clareza maior em seus cadastros públicos de contribuintes do ICMS para que as informações ali contidas não induzam os particulares a erro, parece-nos salutar que, por cautela, a alíquota interestadual seja adotada apenas quando houver provas adicionais de que o destinatário é contribuinte do ICMS e realiza atos de mercancia com habitualidade (como, e.g., notas de saída tributadas, comprovantes de recolhimento do imposto, cópias de livros fiscais etc.).

Aqui, é interessante perceber que nem a Constituição, nem a Lei Complementar fixam esse ou aquele meio de prova como idôneo para tanto, e, entre o acervo possível, surge com destaque os já citados atestados de condição de contribuinte do ICMS, documentos públicos por meio dos quais o Fisco concernente afirma expressamente que as empresas em questão são, para todos os efeitos, contribuintes do ICMS, realizando com habitualidade operações próprias desse imposto.

Os atestados têm base normativa imediata (mas não único, como veremos) no Convênio ICMS 137/02, que, a partir de novembro de 2002, passou a permitir que fosse utilizada a alíquota interestadual na operação interestadual que destinasse mercadorias a empresa de construção civil se a empresa destinatária fornecesse ao remetente “cópia reprográfica devidamente autenticada de documento emitido pelo fisco, atestando sua condição de contribuinte do imposto”. Esse documento deveria seguir o modelo estipulado no Convênio, e só poderia valer por até um ano (cfr. Cláusula primeira, § 2º, na redação então vigente).

Conquanto o citado convênio não tenha sido ratificado por todos os estados, ele o foi por um grande número de unidades da federação (Alagoas, Amapá, Amazonas, Bahia, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Pará, Paraíba, Rio Grande do Norte, Rondônia, Sergipe, Tocantins[2] e o Distrito Federal).

De todo modo, como os atestados são documentos públicos, o nosso entendimento é o de que eles gozariam de eficácia normativa, em última análise, por decorrência do próprio artigo 19 da Constituição e 364 do CPC[3], ou seja, independentemente da existência ou ratificação do Convênio ICMS 137/02.

Sendo assim, entendemos que a presunção de veracidade poderá ser contestada por outro estado somente se existir provas em sentido contrário, e não simplesmente por meio de ato unilateral, ainda mais por meio de ato unilateral (lançamento) oposto contra os eventuais vendedores interestaduais de mercadorias para empresas da construção civil.

Nesse mesmo sentido, e apenas para ilustrar, no âmbito do mencionado estado de São Paulo, o Tribunal de Justiça decidiu, em relação ao IPVA, “pela impossibilidade do estado de São Paulo, unilateralmente, desconstituir o registro de automóveis em Curitiba/PR, lá registrados em razão da menor alíquota do imposto, em que pese trafegarem continuamente no estado de São Paulo, dada a presunção de validade daquele ato administrativo”[4].

Ademais, em Minas Gerais, o próprio Conselho de Contribuintes (órgão julgador fazendário), em caso envolvendo autuação contra comprador mineiro de mercadorias de fornecedor sergipano que supostamente teria sido privilegiado por benefício fiscal não convalidado pelo Confaz, entendeu que o lançamento seria improcedente em face de declaração, emitida pelo estado de Sergipe, por meio da qual a Fazenda daquele Estado afirmava que o fornecedor em questão não valeu-se do benefício (CCMG, 2ª Câmara, Rel. Antônio César Ribeiro, Acórdão 18.400/09/2ª, PTA 01.000159812-64, publ. 25/07/2009, decisão irrecorrível).

Em abril de 2012, o Convênio 137/02 esteve à iminência de sofrer radical transformação em virtude da celebração do Convênio 44/2012, que, em breve suma, determinou a imprestabilidade dos atestados. Os mesmos estados que celebraram esse Convênio, no entanto, decidiram restaurar a redação anterior do Convênio 137/02, revogando o citado Convênio 44/2012, o que foi feito mediante a celebração do Convênio ICMS 73, de 22 de Junho de 2012.

Com isso, para as operações que envolvam os estados-partes do Convênio 137/02, continuam a valer as disposições relativas ao atestado.

De todo modo, conquanto a questão, ao que tudo indica, ainda não tenha sido suficientemente enfrentada pelos tribunais, ressalvamos novamente que, independentemente do convênio, o atestado tem eficácia normativa com fundamento nos artigos 19 da Constituição e 364 do CPC, sendo importante meio de prova para fins de resolução de controvérsias afeitas ao polêmico diferencial de alíquotas.

[1] Cfr., por todos, STJ, 1ª Seção, REsp 1135489 / AL, Min. Rel. Luiz Fux, DJ 09/12/2009, DJe 01/02/2010); STJ, 1ª Turma RMS 23.799 / PE, Min. Rel. Luiz Fux, DJ 16/11/2010, DJe 01/12/2010); STJ, 1ª Seção, EREsp 149.946/MS, Rel. Min. Ari Pargendler, DJ 6.12.1999, DJe 20.3.2000; STF, RE 559936 AGR/CE, Primeira Turma, Relator(a): Min. Ricardo Lewandowski. DJ: 09/11/2010, DJe 24/11/2010; etc.

[2] Aderiu em 2007 e excluiu-se em 2009 (cfr. Convênios ICMS 82/07 e 47/09).

[3] Sobre o tema, Theotonio Negrão, em seu Código de Processo Civil, 39ª edição, Editora Saraiva, traz a seguinte nota na pág. 489: Art. 364: 1. (…) O documento público merece fé, até prova em contrário, ainda que emanado da própria parte que o exibe (TFR – 6ª Turma, AC 104.446-MG, rel. Min. Eduardo Ribeiro, j. 6.8.86, deram provimento parcial, v.u., DJU 4.9.86, p. 15.719.).”

[4] Frederico Menezes Breyner. Controle judicial abstrato de constitucionalidade de benefícios fiscais e a proteção da confiança do contribuinte. 2009. 235 fls. Dissertação (Mestrado em Direito) – Faculdade de Direito, Universidade Federal de Minas Gerais, Belo Horizonte, 2009, p.200. Trata-se do seguinte precedente: TJSP, 3ª Câmara de Direito Público, Apelação Cível nº 857.905-5/3-00, Rel. Des. Marrey Uint, Julgamento em 03/02/2009).

Autores

Encontrou um erro? Avise nossa equipe!