Tabela Price viola Lei de Usura e súmula do Supremo

Autor

8 de janeiro de 2011, 7h00

Aproveitando a complexidade da matéria para multiplicar o lucro em detrimento daqueles que vão à busca de empréstimo, as instituições financeiras utilizam ilegalmente, em inúmeros contratos de crédito aperfeiçoados com seus clientes, a denominada “Tabela Price”. A escolha deste nome seria uma homenagem prestada ao matemático inglês Richard Price [1], o qual inseriu nos sistemas de amortizações a teoria dos juros compostos [2].

O leitor perceberá claramente que a curiosa homenagem brasileira feita a Price seria, unicamente, para encobrir a verdadeira demoninação que o próprio Richard Price deu às suas tabelas: Tables of Compound Interest ou Tabelas de Juro Composto [3], pois se fossem conhecidas como o próprio criador as denominou seriam imediatamente proibidas no Brasil pela Lei de Usura (Decreto 22.626/33) e pela Súmula 121 do Supremo Tribunal Federal.

Sua origem histórica data do final do século XVIII, época em que o mercantilismo, resultado das descobertas marítimas de Portugal e Espanha, estava superado pelo início da Revolução Industrial na Inglaterra e pelas transformações ideológicas consequentes da Revolução Francesa. De um lado, Adam Smith propunha um modelo de progresso e riqueza essencialmente focado no mercado e na divisão do trabalho. De outro, Montesquieu, Voltaire e Rousseau compunham a fonte iluminista inspiradora da liberdade propulsora do ascendente modelo burguês. Desabrochava uma nova dinâmica mundial!

Neste contexto, mais precisamente em 1771, foi publicada mais uma obra de Richard Price sob o título Observations On Reversionary Payments (Observações Sobre Pagamentos Reversíveis). Dentre outros temas de grande importância, aborda o estudo específico sobre o sistema de amortização batizado no Brasil de “Tabela Price”.

Conhecida internacionalmente como “sistema de amortização francês”, já que se desenvolveu efetivamente na França, no século XIX, a tabela de Richard Price consiste na elaboração de um plano de amortização da dívida em parcelas periódicas, iguais e sucessivas, em que o valor de cada prestação é formado por duas partes distintas a saber, uma parte para pagamento de juros e a outra de capital, denominada também de “amortização” [4].

O objetivo de Richard Price foi elaborar um sistema de amortização em que os juros fossem aplicados de forma composta, capitalizando-os mensalmente (período/período), como forma de remuneração do capital, pois sua finalidade era estabelecer um método de pagamento para seguro de vida e aposentadorias. Em outras palavras, a Tabela Price foi criada exatamente para inserir os juros compostos nos sistemas de amortização.

Segue a fórmula [5] da tabela: R = P { [ ( 1 + i ) n x i ] / [ ( 1 + i ) n – 1 ] }

Onde: P = principal ou capital inicial; R = prestações ou parcelas; i = taxa de juros; n = prazo (exponencialmente considerado).

Constata-se na transcrita fórmula a expressão (1 + i) n, denominada de fator de capitalização ou fator de acumulação de capital, a qual gera comportamento exponencial em função do tempo, característico dos juros compostos, evidenciando o êxito do matemático inglês na inserção da teoria dos juros compostos nos sistemas de amortização.

Se ainda existem dúvidas quanto à capitalização de juro composto, via Tabela Price, a obra de seu criador termina de vez com a polêmica da questão, pois o próprio Richard Price escreve de forma claríssima em seu livro, utilizado por mim, incisivamente, como instrumento de confissão, de que suas tabelas são de juro composto. Logo, diante de tais provas, ninguém poderá dizer que a Tabela Price não possui o componente ilegal do juro composto, sinônimo de anatocismo, sob pena de contrariar o autor dos escritos [6].

Em tal sistema, as parcelas são compostas de um valor referente aos juros calculados sobre o saldo devedor e outro referente a amortização do capital[7]. Desta forma, em cada prestação, parte corresponde aos juros calculados sobre o saldo anterior e outra se destina à amortização parcial deste saldo anterior ou capital principal [8].

Em sua essência, o sistema de amortização francês convencional constitui-se em pagamento de parcelas constantes por possuírem valores iguais, cuja variação dependerá apenas de atualização monetária, periódicas por possuírem lapsos temporais de capitalização iguais, postecipadas por possuírem vencimentos ao final de cada termo e imediatas por não possuírem período diferido, compostas sempre de quotas de amortização crescentes e quotas de juros decrescentes [9]. O problema fica restrito ao cálculo das quotas de amortização do capital, dos juros sobre o saldo devedor e dos saldos devedores. Apesar de fixo, o valor das parcelas (R ou PMT) é a principal variável do sistema francês, pois define quanto o consumidor paga e o quanto a instituição financeira recebe, bem como define a taxa interna de retorno da operação creditícia.

Em virtude das parcelas serem de igual valor e os juros incidirem sobre o saldo devedor, conforme as parcelas são pagas: a) as quotas de amortização do capital aumentam; b) os saldos devedores diminuem; c) as quotas de pagamento de juro diminuem. Neste ensejo, pelo sistema francês de amortização, o devedor compromete-se a pagar periodicamente uma importância, utilizada para liquidar os juros produzidos pelo saldo devedor durante aquele lapso temporal e amortizar uma parte deste saldo de maneira que, no final do prazo estipulado, a dívida se reduza a zero [10].

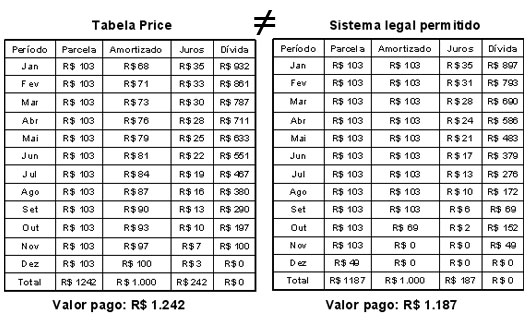

Pergunta-se: como há capitalização mensal se há o pagamento mensal dos juros produzidos em cada período? Observe na tabela o exemplo do sistema francês de amortização no empréstimo de R$ 1.000 para ser pago em 12 meses e taxa de juro mensal de 3,5%:

Constata-se claramente a utilização da Tabela Price, enquanto manobra matemática, para ludibriar a cobrança de juros capitalizados mensalmente, pois se parte do valor da prestação liquidar os juros acumulados naquele mês (R$ 35) e o restante (R$ 68) amortizar o capital devido (R$ 1.000), ter-se-á o mesmo resultado numérico de se amortizar o capital com a parcela total (R$ 1.000 – R$ 103 = R$ 897) e capitalizar os juros produzidos naquele período (R$ 897 + R$ 35 = R$ 932).

Portanto, a Tabela Price é utilizada para ludibriar a cobrança de juros compostos, capitalizados mensalmente, pois o pagamento mensal dos juros causa a diminuição do valor a ser amortizado na dívida principal, consequentemente, o saldo devedor sobre o qual incide a taxa de juro do mês seguinte deixa de diminuir o montante dos juros pagos no mês anterior, capitalizando-os a cada incidência da taxa de juro sobre o saldo devedor, pois este foi indevidamente amortizado ou ilegalmente acrescido de juros mensais.

[1] Samuel Hazzan e José Nicolau Pompeo. Matemática financeira. São Paulo: Atual, 1993, pág. 161.

[2] Mario Geraldo Pereira. Plano básico de amortização pelo sistema francês e respectivo fator de conversão, dissertação apresentada na Faculdade de Ciências Econômicas e Administrativas da Universidade de São Paulo, 1965, pág. 176.

[3] José Jorge Meschiatti Nogueira. Tabela Price – Da prova documental e precisa elucidação do seu anatocismo. Campinas: Servanda, 2002, pág. 22.

[4] Mario Geraldo Pereira. Plano básico de amortização pelo sistema francês e respectivo fator de conversão, dissertação apresentada na Faculdade de Ciências Econômicas e Administrativas da Universidade de São Paulo, 1965, pág. 176.

[5] Luiz Antônio Scavone Junior. Juros no direito brasileiro, São Paulo: Revista dos Tribunais, 2003, pág. 164.

[6] José Jorge Meschiatti Nogueira. Tabela Price – Da prova documental e precisa elucidação do seu anatocismo. Campinas: Servanda, 2002, pág. 168/169.

[7] Luiz Antônio Scavone Junior. Juros no direito brasileiro, São Paulo: Resvista dos Tribunais, 2003, pág. 161.

[8] Paulo Eduardo Razuk. Dos juros, dissertação apresentada na Pontifícia Universidade Católica de São Paulo como exigência parcial para a obtenção do título de Mestre, 2003, pág. 49/50.

[9] Edison Fernandes Pólo. Engenharia das operações financeiras, São Paulo: Atlas, 1996, pág. 203.

[10] José dos Santos Moreira. Matemática comercial e financeira, São Paulo: Atlas, 1967, pág. 124.

Encontrou um erro? Avise nossa equipe!