Entenda os pacotes de serviços oferecidos por bancos

Autor

2 de maio de 2010, 9h28

Os detalhes são tantos que é um desafio entender a relação de custo e benefício oferecida pelos bancos. Os especialistas do Instituto de Defesa do Consumidor (Idec) passaram um ano usando todos os serviços dos 10 maiores bancos do país para chegar a conclusão de que não adianta comparar apenas o valor das taxas. É preciso analisar as necessidades do correntista e ter atenção aos encargos escondidos, principalmente em operações de crédito.

O erro mais cometido pelos correntistas percebido pelo Idec é não observar os serviços incluídos em cada pacote oferecidos pelos bancos. O primeiro passo é checar a lista de serviços essenciais, definida pela Resolução 3.518 do Banco Central, em que a cobrança de taxas é proibida. Depois, avaliar se é válido optar por um pacote mais caro para ter um serviço especial embutido no preço. Há casos, por exemplo, em que o pacote inclui oito saques, mas não informa que a contagem não vale para o Banco 24 Horas. “Se o cliente utiliza a boca do caixa da agência, por exemplo, paga além do contrato e ainda sofre uma tarifa muito mais alta, sem perceber”, explica a gerente jurídica do Idec Maria Elisa Novais.

Quem quer evitar filas e desfrutar da conhecida comodidade oferecida pelos bancos paga caro. Mas os que preferem ter contato pessoal com um funcionário, paga mais caro ainda. Para se ter uma ideia, a taxa média cobrada pelo DOC é de R$ 7. Se for feita no guichê da agência, chega a R$ 15. “É direito do consumidor ter acesso ao caixa. O banco não pode impedi-lo de fazer uma operação com um funcionário da agência, já que alguns correntistas sentem-se inseguros com o autoatendimento”, explica Maria Elisa. Induzir a contratação de serviços no caixa é outra prática proibida por lei. Em relação às taxas, é preciso checar o extrato periodicamente e pedir explicações sobre cada desconto que não estiver claro. É vedado ao banco cobrar taxa de renovação cadastral, de abertura de crédito, de emissão de boleto e na liquidação de crédito antecipada.

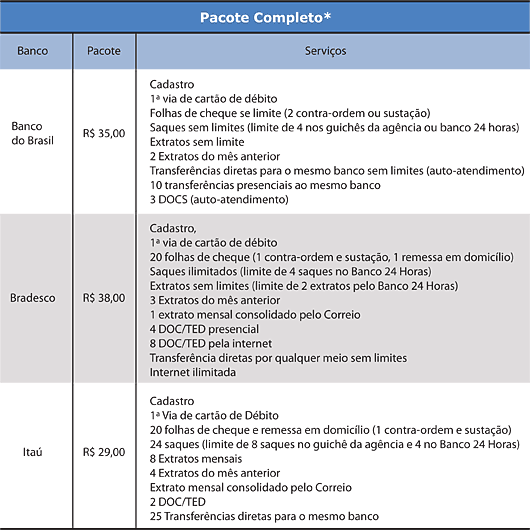

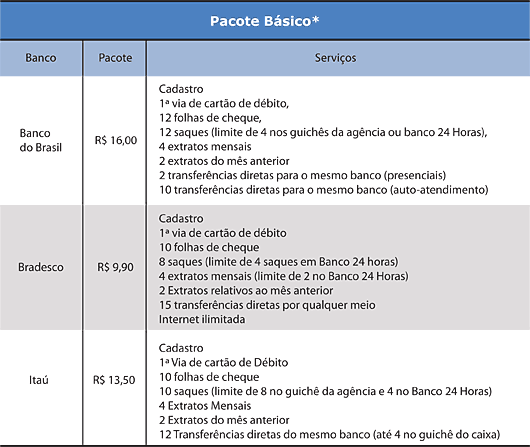

Das instituições avaliadas pelo Idec, contratados em novembro de 2008, o pacote mais barato do mercado é o Econômico do Unibanco (hoje comprado pelo banco Itaú), que custa R$ 9,50 por mês. A opção dá direito a 10 folhas de cheque, 4 saques e 2 extratos. Já o mais caro do mercado é Advanced do HSBC que possibilita 20 folhas de cheque e remessa em domicílio dos talões, 10 saques (limite de 4 saques no Banco 24 Horas), 16 extratos mensais, 2 extratos do mês anterior, consultas ilimitadas na internet, 1 DOC/TED e 25 transferências para contas do mesmo banco. (Veja no final do texto os pacotes de serviços oferecidos pelos três maiores bancos do país)

Serviços essenciais

Fornecimento de cartão de débito

2ª via do cartão de débito, desde que não solicitada pelo cliente

10 folhas de cheques por mês

4 saques no caixa ou terminal de autoatendimento

2 extratos por mês contendo a movimentação mensal

Consultas via internet

2 transferências de recursos entre contas na própria IF (Instituição Financeira)

Compensação de cheques

Fornecimento do extrato anual com as tarifas cobradas

Poupança

Fornecimento de Cartão para movimentação

2ª via do cartão de poupança, desde que não solicitada pelo cliente

2 Saques por mês realizados no caixa ou terminal de auto-atendimento

2 transferências para conta depósito de mesma titularidade

2 extratos por mês contendo a movimentação mensal

Consultas via internet

Fornecimento do extrato anual com as tarifas cobradas

Os riscos do crédito atraente

A regra número um ao contratar serviços de crédito é imaginar que o mais acessível é sempre mais caro. Já o mais burocrático é o que menos cobra taxas. “Pense que o banco pega de quem investe para repassar a quem precisa, nessa transação ele transforma o crédito em um produto e, por isso, responde pelo Código de Defesa do Consumidor”, explica a gerente jurídica do Idec Maria Elisa Novais. Ao cobrar juros, o banco cobra pelo tempo em que o cliente está utilizando o crédito. Além dos juros, o banco também inclui a cobrança do IOF (Imposto de Operações Financeiras) que representa 0,38% do valor financiado a 0,04% ao dia, limitado a 3% ao ano). Há ainda os juros de atraso, juros de mora e os juros de acerto (quando há mais de 30 dias para pagar). Tarifas cobradas além dessa regra podem ser consideradas abusivas.

As maiores taxas de mercado são do cheque especial (média de 8,16% ao mês) e do cartão de crédito (média de 10,69% ao mês, mas algumas instituições chegam a cobrar 18%). o Ministério da Justiça anunciou que está em estudo uma Resolução semelhante a 3.518 dos bancos, dedicada às operadoras de cartão de crédito para evitar abusos nas cobranças.

Os financiamentos imobiliário e de veículos, mais burocráticos, são o que praticam menores juros, de 0,72% a 2%. Isso porque além de mais serem mais difíceis de conseguir, nesse tipo de crédito o bem financiado já serve de garantia ao banco.

Uma maneira de identificar a quantidade de encargos embutidos é o valor do Custo Efetivo Total (CET), que é obrigação dos bancos informá-la ao consumidor, conforme a Resolução 3.517. O CET é uma porcentagem que mostra o quanto de encargos o cliente está pagando com aquela operação de crédito. Se desconfiar, verifique se o banco não está tentando incluir uma venda casada, como a de um seguro, por exemplo, que o correntista não é obrigado a aceitar.

No caso do financiamento imobiliário, é preciso ainda estar atento ao tipo de linha de crédito adotado pela instituição. Há o SAC e o SACRE que aparentemente são taxas maiores sobre a renda, mas são mais constantes. Já a tabela PRICE, com juros, começa com prestações menores, mas que vão aumentando ao longo dos meses.

No caso de veículos, é preciso ficar atento à cobrança ilegal da TAC (Taxa de Abertura de Conta). Hoje, ela foi substituída pela Tarifa de Cadastro, que não pode ser cobrada se o comprador já possui conta em banco. Essa taxa chega a custar R$ 800 e muitas financeiras acabam embutindo esse valor nas parcelas e, ainda, contando juros em cima do valor total.

Dicas

- Antes de abrir a conta, certifique-se de que todos os serviços que você necessita estão contemplados no pacote: tipos de transferência, saques, número de talões de cheque, operação pela internet, entre outros;

- Consulte o extrato periodicamente e verifique quais taxas são cobradas;

- Ao procurar crédito, pesquise as taxas de juros e confirme se os encargos cobrados são abusivos;

- A prestação que mais cabe no bolso pode ser a mais cara;

- Não existe parcelamento sem juros, sempre há valores embutidos em qualquer crédito antecipado.

Informe-se

Para conferir a legalidade de cobranças de taxas, procure informações em sites oficiais como o do Idec, Febraban e o Banco Central. Para reclamar, siga a ordem:

– SAC

– Ouvidoria da Instituição

– Procon

– Banco Central

– Imprensa

– Juizados Especiais Cíveis

Normal

0

21

false

false

false

PT-BR

X-NONE

X-NONE

MicrosoftInternetExplorer4

</style</style

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:”Tabela normal”;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-qformat:yes;

mso-style-parent:””;

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin:0cm;

mso-para-margin-bottom:.0001pt;

mso-pagination:widow-orphan;

font-size:10.0pt;

font-family:”Times New Roman”,”serif”;

mso-fareast-font-family:”Times New Roman”;}

*dados fornecidos pelo Instituto de Defesa do Consumidor (Idec). Valores dos pacotes mais caros e mais baratos os três maiores bancos do Brasil, segundo Ranking da consultoria Economática.

Encontrou um erro? Avise nossa equipe!