Novas regras estão fora da realidade econômica

Autor

1 de julho de 2009, 17h46

Antes de mais nada, convém assinalar que a Lei 9.430, de 27 de dezembro de 1996, marca a entrada, no ordenamento jurídico brasileiro, do chamado controle fiscal dos preços de transferência. Logo após a publicação da lei, questionou-se a constitucionalidade dos seus artigos 18 a 24.

A preocupação com o tema nasce à medida que o comércio internacional vai se consolidando, em que a atividade econômica desconhece fronteiras e as empresas, de um modo geral, já não atuam exclusivamente em bases nacionalistas. O comércio internacional é o motor da economia atual, ele alavanca os negócios levando as empresas a abrirem filiais, subsidiárias e a associarem-se com parceiros estratégicos localizados em várias partes do mundo, de modo a atender a demanda crescente do mercado global pelos seus produtos e serviços.Nota-se, claramente, um significativo aumento das transações internacionais que não mais se operam entre partes independentes, mas entre agentes econômicos que formam verdadeiros grupos empresariais. A constatação, portanto, de que os preços praticados entre partes vinculadas nem sempre se pautam em condições normais de mercado, gerou uma necessidade de se regular essa prática a fim de que a riqueza produzida em determinado Estado não fosse distorcida por mecanismos que permitissem jogar com a artificialidade dos preços entre as empresas do grupo. Toda vez que isso ocorresse teríamos um problema de arrecadação tributária. Daí porque se adotar mecanismos jurídicos apropriados que visam corrigir as distorções verificadas nas bases de cálculo do imposto de renda desses contribuintes (IRPJ) e da contribuição social sobre o lucro líquido (CSLL), preservando as suas bases tributárias e contribuindo para diminuir o superfaturamento nas importações e subfaturamento nas exportações brasileiras.

O jornal O Estado de São Paulo, de 18 de maio de 1998, mostrou estudo em que as importações e exportações entre filiais de uma mesma empresa dentro do Mercosul haviam aumentado sensivelmente, passando as exportações de 2,5% em 1987 para 32,3% em 1997, o mesmo acontecendo com as importações, que foram de 6,2% em 1987 para 14,4% em 1997.

O Brasil sempre se mostrou sensível ao problema, mas muito em função do receio da ocorrência de evasão de divisas do que propriamente ocupando-se da tributação. Somente nos anos 90 deslocou-se a questão para o campo da tributação.

Tal preocupação não se limitava aos negócios de comércio exterior entre empresas ligadas, mas também e, sobretudo, em relação aos negócios entabulados entre estabelecimentos do mesmo contribuinte no país. Foram várias as tentativas de se coibir simulações em casos como esses. No âmbito do IPI, o Decreto 87.981/82 – já revogado – passou a determinar um valor mínimo tributável do produto que não poderia ser inferior ao preço corrente no mercado atacadista da praça do remetente quando o produto for destinado a outro estabelecimento de firma com a qual o contribuinte mantenha relações de interdependência (artigo 68, inciso I, “a”). No Regulamento atual do IPI (Decreto 4.544/2002) foi mantida a mesma sistemática (artigo 136).

Em matéria de ICMS, existe igualmente norma especial para o caso de interdependência, consoante artigo 17 da Lei Complementar 87 de 13 de setembro de 1996. Já relativamente ao imposto de renda das pessoas jurídicas (IRPJ) existe a figura da distribuição disfarçada de lucros (DDL), cujas normas que a regulam começaram a aparecer, entre nós, na década de 60. Vale a pena traçar um paralelo entre as normas de DDL e as normas sobre preços de transferência, dada a similaridade quanto aos seus objetivos. Veremos mais adiante.

Passando ao âmbito do GATT, hoje OMC (Organização Mundial do Comércio), foi concluída a Rodada Uruguai em Marrakesh, em 12 de abril de 1994, lavrando-se a "Ata Final que Incorpora os Resultados da Rodada Uruguai de Negociações Comerciais Multilaterais do GATT", que entre seus anexos apresenta o de numero 1A, onde se inclui o "Acordo sobre a Implementação do Artigo VII do Acordo Geral sobre Tarifas e Comércio 1994" que passou a ser chamado de acordo de valoração aduaneira, contendo regras específicas para essa atribuição de valor. O artigo 1º definiu o valor aduaneiro como o preço efetivamente pago ou a pagar, desde que, dentre outras exceções, " d) não haja vinculação entre o comprador e o vendedor, ou, se houver, que o valor da transação seja aceitável para fins aduaneiros, conforme as disposições do parágrafo 2º deste artigo".

Poder-se-ia, ainda, tratar a matéria no campo do direito repressivo, pois a Lei 8.137/1990 – que define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências – cataloga como crime (artigo 4º), os seguintes fatos típicos:

"I – …(omissis)

II – …(omissis)

III – discriminar preços de bens ou prestação de serviços por ajustes ou acordo de grupo econômico, com o fim de estabelecer monopólio, ou de eliminar, total ou parcialmente, a concorrência;

IV – …(omissis)

V – …(omissis)

VI – vender mercadoria abaixo do preço de custo, com o fim de impedir a concorrência;

VII – elevar sem justa causa o preço do bem ou serviço, valendo-se de posição dominante no mercado".

É ainda crime "recusar-se, sem justa causa, o diretor, administrador ou gerente de empresa a prestar à autoridade competente ou prestá-la de modo inexato, informação sobre o custo de produção ou preço de venda", conforme previsão do artigo 5º, IV, da Lei 8137/90.

Vê-se que a preocupação do Estado brasileiro com negócios entre pessoas ligadas ou vinculadas vem de muito tempo, sendo importante, a partir de agora, tecermos considerações sobre duas figuras que acabaram provocando a reação da ordem jurídica: DDL e preços de transferência.

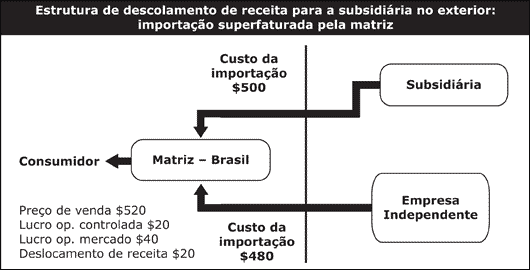

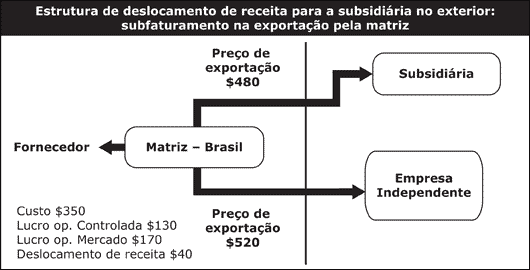

O esquema abaixo ilustra, de forma exemplificativa, como funciona a estrutura de deslocamento de receita:

Estrutura de descolamento de receita para a subsidiária no exterior: importação superfaturada pela matriz

Estrutura de deslocamento de receita para a subsidiária no exterior: subfaturamento na exportação pela matriz

Como se adiantou, as normas sobre distribuição disfarçada de lucros (DDL) remontam aos anos 60, ganhando maior destaque no Decreto-lei 1.598/1977, dela se ocupando os artigos 60 a 62. Poucas modificações ocorreram, mas a espinha dorsal, como nota Ricardo Mariz de Oliveira, continuam assentadas naquele Decreto-lei.[1]

Costuma-se afirmar que aquelas normas foram o embrião para o aparecimento das disposições sobre preços de transferência, que há muito vinham sendo praticados no direito comparado – “transfer pricing.”

Essencialmente, as normas sobre DDL objetivam evitar a transferência ou deslocamento de lucro da pessoa jurídica para outra(s) pessoa(s) a ela ligada(s) mediante a estipulação de preços e condições comerciais não aplicados em negócios similares com pessoas estranhas ou não ligadas. È dizer, as normas visam proteger a arrecadação tributária tanto quanto as normas sobre preços de transferência.

Em outras palavras, elas querem barrar a distribuição disfarçada de lucros para pessoas ligadas à pessoa jurídica que idealiza a operação por meio de práticas que não seriam visualizadas em condições normais de mercado. Detectada que seja a distribuição disfarçada de lucros por meio da alienação de bens por preço vil da pessoa jurídica à outra pessoa ligada, o contribuinte – pessoa jurídica responsável pela DDL -, será chamado a proceder aos ajustes no lucro líquido para a determinação do lucro real tributável pelo IRPJ.

A similaridade entre a DDL e o preço de transferência reside no fato de que ambas as normas, no interesse da arrecadação tributária, visam coibir a transferência de lucros da pessoa jurídica para outra pessoa a ela relacionada, mediante a adoção de preços que, em teoria, não seriam praticados com terceiros em condições de mercado, determinando, igualmente, ajustes a serem feitos na apuração do lucro líquido para acrescer a parcela não alcançada pela tributação. Por esse motivo, houve quem entendesse pela revogação tácita das normas pertinentes à DDL pelas disposições sobre preços de transferência.

O Professor Ricardo Mariz de Oliveira advoga a coexistência dos referidos diplomas, porquanto existem importantes diferenças conceituais e de tratamento entre um e outro. Basta dizer que as normas sobre DDL definem pessoas ligadas de modo diferente das normas sobre preços de transferência; as pessoas vinculadas, para efeito de aplicação das normas sobre preços de transferência, obrigatoriamente devem estar localizadas em países distintos, ao passo que para fins de DDL, podem estar ou não situadas no Brasil.

Em matéria de preços de transferência, as pessoas não precisam sequer ser consideradas vinculadas, bastando que sejam residentes e domiciliadas em países com tributação favorecida, assim entendidos aqueles que não tributem a renda ou a tributem com alíquota máxima inferior a 20%, além de pessoas residentes e domiciliadas em países que tratem com sigilo questões referentes à participação societária ou a titularidade de pessoas jurídicas, sendo as normas de DDL indiferentes a isso. Não obstante, os critérios de comparação de preços variam muitíssimo entre uma e outra figura. As normas de DDL adotam parâmetros de mercado, enquanto as de preços de transferência trabalham com métodos fechados de comparação. Por fim, as normas de DDL podem incluir pagamentos de “royalties” e assistência técnica, expressamente excluídos das regras de preço de transferência. [2]

A consequência mais óbvia da coexistência dos dois regimes é a possibilidade de uma mesma operação enquadrar-se simultaneamente nas hipóteses de DDL e preços de transferência. Exemplificativamente, temos a empresa no exterior que vende produtos para a sua controlada no Brasil. Desse duplo enquadramento, surgem diversas consequências, tais como uma exigência mais gravosa do que outra ou um enquadramento acarretar exigência de acréscimo de lucro tributável e o outro não.

A legislação de preços de transferência, incluída a Instrução Normativa que a regulamenta (IN 243, de 11.11.2002), incide apenas nas operações realizadas entre pessoa jurídica ou física residente no Brasil e pessoa jurídica ou física vinculada residente no exterior, em país não considerado paraíso fiscal, ou entre pessoa jurídica ou física residente no Brasil e qualquer pessoa jurídica ou física vinculada ou não, residente em país considerado paraíso fiscal.

A definição de paraíso fiscal vem delineada no artigo 24 da Lei 9.430/96, como aquele que não tributa a renda ou que a tributa à alíquota máxima inferior a 20%. Assim, como refere Higuchi, “qualquer operação feita entre residente no Brasil e pessoa jurídica ou física, vinculada ou não, residente em paraíso fiscal, está sujeita às regras de preços de transferência.”[3]

A partir de 2002, por meio da Lei 10.451, de 10.05.2002, definiu-se também que os preços, custos e taxas de juros, constantes dos artigos 18 a 22 da Lei 9.430/96, aplicam-se igualmente às operações realizadas por pessoa física ou jurídica residente ou domiciliada no Brasil com qualquer pessoa física ou jurídica, ainda que não vinculada, residente ou domiciliada em país ou dependência cuja legislação interna oponha sigilo relativo à composição societária de pessoas jurídicas ou à sua titularidade.

A Lei 9.430/96, que disciplina o assunto, não trouxe o conceito de preços de transferência, que deve ser buscado no estudo da administração tributária, mais especificamente no capítulo sobre a formação dos preços. Luis Eduardo Schoueri o define como o “valor cobrado por uma empresa na venda ou transferência de bens, serviços ou propriedade intangível, a empresa a ela relacionada”.[4] O Professor Heleno Torres, por sua vez, assim se manifesta: “Sempre que uma empresa vende um bem ou presta um serviço a outra pessoa, deve ser fixado um preço correspondente; e quando as pessoas envolvidas são "partes vinculadas", o preço é chamado de “preço de transferência”. [5]

Edison Carlos Fernandes, autor de interessante ensaio sobre a matéria, adverte que preços de transferência são também denominados preços controlados porque, em regra, não são formados com base nas práticas de mercado. [6]

O certo é que transações realizadas com terceiros independentes em bases comerciais de mercado maximizam o lucro da empresa e ajudam a avaliar a sua performance. No caso de grupo econômico, essa maximização será buscada através do resultado do grupo como um todo. Mede-se a eficiência pela soma das transações internas que são controladas pelos estrategistas do grupo, sendo o valor praticado nessas operações formado de acordo com as conveniências econômicas, e quase nunca pelas circunstâncias normais de mercado.

Com tais expedientes procura-se deslocar a receita de um estabelecimento para outro da mesma empresa ou de uma empresa para a sua subsidiária. Isso é feito preferencialmente para países que sabidamente tributam pouco a renda, razão pela qual a legislação brasileira de regência (Lei 9.430/96, art. 18), no caso das importações, preceitua que os custos despesas e encargos relativos a bens, serviços e direitos, constantes dos documentos de importação ou de aquisição, nas operações efetuadas com pessoa vinculada, somente serão dedutíveis na determinação do lucro real até o valor que não exceda ao preço determinado por um dos seguintes métodos:

I – Método dos Preços Independentes Comparados – PIC: definido como a média aritmética dos preços de bens, serviços ou direitos, idênticos ou similares, apurados no mercado brasileiro ou de outros países, em operações de compra e venda, em condições de pagamento semelhantes;

II – Método do Preço de Revenda menos Lucro – PRL: definido como a média aritmética dos preços de revenda dos bens ou direitos, diminuídos:

a) dos descontos incondicionais concedidos;

b) dos impostos e contribuições incidentes sobre as vendas;

c) das comissões e corretagens pagas;

d) da margem de lucro de: i) sessenta por cento, calculada sobre o preço de revenda após deduzidos os valores referidos nas alíneas anteriores e do valor agregado no País, na hipótese de bens importados aplicados à produção; ii) vinte por cento, calculada sobre o preço de revenda, nas demais hipóteses.

III – Método do Custo de Produção mais Lucro – CPL: definido como o custo médio de produção de bens, serviços ou direitos, idênticos ou similares, no país onde tiveram sido originariamente produzidos, acrescido dos impostos e taxas cobrados pelo referido país na exportação e de margem de lucro de vinte por cento, calculada sobre o custo apurado.

Parágrafo 1º As médias aritméticas dos preços de que tratam os incisos I e II e o custo médio de produção de que trata o inciso III serão calculados considerando os preços praticados e os custos incorridos durante todo o período de apuração da base de cálculo do imposto de renda a que se referirem os custos, despesas ou encargos.

Parágrafo 2º Para efeito do disposto no inciso I, somente serão consideradas as operações de compra e venda praticadas entre compradores e vendedores não vinculados.

Parágrafo 3º Para efeito do disposto no inciso II, somente serão considerados os preços praticados pela empresa com compradores não vinculados.

Parágrafo 4º Na hipótese de utilização de mais de um método, será considerado dedutível o maior valor apurado, observado o disposto no parágrafo subseqüente.

Parágrafo 5º Se os valores apurados segundo os métodos mencionados neste artigo forem superiores ao de aquisição, constante dos respectivos documentos, a dedutibilidade fica limitada ao montante deste último.

Parágrafo 6º Integram o custo, para efeito de dedutibilidade, o valor do frete e do seguro, cujo ônus tenha sido do importador e os tributos incidentes na importação.

Parágrafo 7º A parcela dos custos que exceder ao valor determinado de conformidade com este artigo deverá ser adicionada ao lucro líquido, para determinação do lucro real.

Parágrafo 8º A dedutibilidade dos encargos de depreciação ou amortização dos bens e direitos fica limitada, em cada período de apuração, ao montante calculado com base no preço determinado na forma deste artigo.

Parágrafo 9º O disposto neste artigo não se aplica aos casos de royalties e assistência técnica, cientifica, administrativa ou assemelhada, os quais permanecem subordinados às condições de dedutibilidade constantes da legislação vigente.

Em seu artigo 23, a Lei 9.430/96 define pessoa vinculada com a empresa sediada no Brasil: – a matriz desta, quando domiciliada no exterior; II – a sua filial ou sucursal, domiciliada no exterior; III – a pessoa física ou jurídica, residente ou domiciliada no exterior, cuja participação societária no seu capital social a caracterize como a sua controladora ou coligada, na forma definida nos parágrafos 1º e 2º do artigo 243 da Lei nº 6.404, de 15 de dezembro de 1976; IV – a pessoa jurídica domiciliada no exterior que seja caracterizada como sua controlada ou coligada, na forma definida nos parágrafos 1º e 2º do artigo 243 da Lei nº 6.404, de 15 de dezembro de 1976; V – a pessoa jurídica domiciliada no exterior, quando esta e a empresa domiciliada no Brasil estiverem sob controle societário ou administrativo comum ou quando pelo menos dez por cento do capital social de cada uma pertencer a uma mesma pessoa física ou jurídica; VI – a pessoa física ou jurídica, residente ou domiciliada no exterior, que, em conjunto com a pessoa jurídica domiciliada no Brasil, tiver participação societária no capital social de uma terceira pessoa jurídica, cuja soma as caracterizem como controladoras ou coligadas desta, na forma definida nos parágrafos 1º e 2º do artigo 243 da Lei nº 6.404, de 15 de dezembro 1976;

II – a pessoa física ou jurídica residente ou domiciliada no exterior, que seja sua associada, na forma de consórcio ou condomínio, conforme definido na legislação brasileira, em qualquer empreendimento; VIII – a pessoa física residente no exterior que for parente ou afim até o terceiro grau, cônjuge ou companheiro de qualquer de seus diretores ou de seu sócio ou acionista controlador em participação direta ou indireta; IX – a pessoa física residente ou domiciliada no exterior, que goze de exclusividade, como seu agente, distribuidor ou concessionário, para a compra e venda de bens, serviços ou direitos; X – a pessoa física ou jurídica, residente ou domiciliada no exterior, em relação à qual a pessoa jurídica domiciliada no Brasil goze de exclusividade, como agente, distribuidora ou concessionária, para a compra e venda de bens, serviços ou direitos.

No respeitante à exclusividade (incisos IX e X), existe Solução de Consulta afirmando que a exclusividade será perquirida por meio de contrato escrito ou, em sua falta, pela prática de operações comerciais relacionadas a um tipo de bem, serviço ou direito (Solução de Consulta 6, de 06.06.2003).

À vista de manipulações dos preços em transações “intra-group” e distorções ocorridas nas bases de cálculo do IRPJ e CSLL, os Estados, inspirados em Diretrizes da Organização para Cooperação e Desenvolvimento Econômico (OCDE), exerceram controle fiscal sobre tais preços, caso em que procuram demonstrar a disparidade entre o preço praticado pelas empresas vinculadas e o preço cobrado em negócios similares com terceiros independentes.[7]

Poder-se-ia argumentar que o controle sobre os preços principia já no âmbito interno da empresa. É fora de dúvida que a empresa que pratica preços de transferência com outra empresa vinculada pode ver suas receitas minguarem, afetando, imediatamente, o seu resultado. Ora, grandes interessados nessa problemática são os próprios empregados, que podem exercer tal controle através da comissão de participação nos lucros e resultados. Paralelamente, ter-se-á o controle pelos órgãos governamentais, como os órgãos de defesa da concorrência, agências reguladoras etc.

Por óbvio, o Fisco também fará o seu controle. A propósito, é disto que tratamos quando se faz alusão ao controle fiscal. Bem se vê que o controle fiscal sobre os preços de transferência é demasiado amplo a ponto de abranger um controle específico sobre as bases tributáveis para fins de imposto de renda da pessoa jurídica (IRPJ) e contribuição social sobre o lucro líquido (CSLL).

Entretanto, o controle fiscal também é exercido para efeito do valor aduaneiro, de maneira que a manipulação do preço não reduza as bases de cálculo do IPI e do II. Não é a toa que Shoueri consigna que o assim chamado preço de transferência tem repercussão imediata sobre duas situações distintas: (a) distorções na valoração aduaneira e, consequentemente, no imposto aduaneiro e b) distorções no lucro líquido do contribuinte que trarão reflexos na base de cálculo do imposto de renda.

Decerto, a legislação sobre preços de transferência preocupa-se tão somente com o deslocamento dos lucros, focando nos tributos sobre a renda – IRPJ e CSLL -, mas não se pode negar que a manipulação dos preços repercute em outros tributos, como o IPI, II e ICMS. Com efeito, quando se fala em controle fiscal, fala-se em controle amplo e irrestrito, alcançando todos os tributos incidentes sobre operações de importação e exportação entre pessoas vinculadas.

Ao lado do controle fiscal, existe o controle cambial, pois a sua burla pode representar fraude cambial, que se traduz na remessa de divisas para o exterior em flagrante arrepio à legislação nacional.

Para além de tudo isso, figura o controle da concorrência, porquanto os preços podem ser também predatórios e dar ensejo a práticas de dumping. Finalmente, não se olvide o controle exercido pela legislação penal, dado que pode configurar crime de sonegação fiscal.

O critério utilizado para o controle fiscal dos preços de transferência é o chamado princípio arm’s lenght, ou seja, a busca do valor que seria praticado por partes independentes em condições idênticas ou equivalentes. A partir disso são previstos métodos destinados a apurar o preço arm’s lenght ou preço de referência. Caso este seja diverso do preço praticado entre as partes vinculadas, tem-se o ajuste deste para maior ou menor, repercutindo na base de cálculo do imposto de renda. Esse ajuste dos preços de transferência para fins de tributação sobre a renda será devido desde que presentes certos pressupostos. São eles: i) pressuposto subjetivo – partes vinculadas; ii) pressupostos objetivos – transação sujeita ao controle fiscal de preços de transferência, que compreendem transações ativas e passivas, as quais envolvem bens, serviços, direitos negociados, além de juros pagos ou recebidos decorrentes de contratos não registrados no Banco Central; preço diverso do padrão arm’s length; elemento de estraneidade: partes com domicilio fiscal em diferentes Estados.

Em última instância, através do controle fiscal sobre os preços de transferência o Fisco procura se valer de comparações. Em realidade, o que se pretende com isso é evitar o discrímen frente à legislação tributária. Não se pode negar que o contribuinte que pratica preços de transferência estaria em condições mais vantajosas do que aquele que não as pratica, partindo-se do pressuposto de que ambos realizaram transações comerciais similares. Em resumo, a carga fiscal incidente sobre a operação entre partes vinculadas deve ser a mesma que incide sobre idêntica operação entre partes não vinculadas. O fundamento constitucional para tanto pode ser encontrado no art. 150, II, da Constituição Federal. Senão vejamos:

“Artigo 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.”

É o chamado princípio da isonomia. Todavia, existe ainda um outro fundamento constitucional que justifica o controle fiscal, baseado no conceito de renda.

O controle sobre preços de transferência não existe por si só, ele só faz sentido se tiver por objeto o combate ao deslocamento de receita. Nesse sentido, pondera Edison Carlos Fernandes que para exercer o “controle fiscal dos preços de transferência, com o intuito de fazer incidir os tributos sobre a renda e o lucro (IRPJ e CSLL) sobre receitas deslocadas, é imperioso que se verifique a produção de riqueza nova – ainda que ela tenha sido demonstrada em documentos contábeis de empresa domiciliada no exterior.”[8] É que esse controle visa a realocação de receitas, deslocadas por intermédio da manipulação dos preços. Concluindo, pode-se afirmar que o controle fiscal sobre os preços de transferência nada tem de inconstitucional.

Do ponto de vista prático, porém, há sérias discussões sobre a atuação do Fisco para comparar os preços nas transações realizadas.

Dito isto, somos obrigados a dizer que a formação do preço parâmetro ou preço de referência pelo Fisco com o uso de informações sigilosas fere frontalmente princípios fundamentais do contribuinte. Se tomarmos como exemplo o Método dos Preços Independentes Comparados (PIC), utilizados nas importações, veremos que o Fisco, para chegar ao preço parâmetro, tem se valido de informações precárias e sigilosas, tais como: (i) quantidade mínima inferior ao razoável a ser comparada na formação do preço-parâmetro; (ii) utilização do sistema SISCOMEX para obtenção de informações relativas às importações de contribuintes, a respeito das quais somente o Fisco tem acesso; (iii) inexistência de amostras dos produtos para efeito de comparação; (iv) não apresentação de instrumentos contratuais firmados com terceiros independentes para fins comparativos com as operações questionadas.

Em relação ao primeiro item, convém assinalar que a autoridade fiscal, usualmente, chega ao preço parâmetro a partir de poucas e isoladas transações, quando não a partir de uma única transação praticada entre terceiros independentes. Não raro, ainda, as quantidades de produtos (unidades, quilos etc.) são ínfimas, inviabilizando uma análise comparativa segura. Certamente, a comparação, em hipóteses do gênero, não espelha identidade das transações correntes, pois a importação de uma quantidade de produtos demasiado inferior à quantidade de produtos importados em dada transação controlada pode resultar, de fato, numa diferença de preços praticados.

As amostras colhidas em tais circunstâncias, portanto, não espelham identidade de transações a justificar a autuação do contribuinte, levando em consideração o Método PIC, como nota Daniel Vitor Bellan.[9] Em um caso objeto do Processo Administrativo n. 16327.000590/2004-60, a totalidade das transações utilizadas na formação do suposto preço-parâmetro correspondeu a 0,0465% do volume de importações controladas consideradas no respectivo Auto de Infração.

Sobre a questão, ainda, o próprio Fisco, em seu site, no campo Perguntas e Respostas do ano de 2006, ofereceu balizas para a coleta de amostras. A pergunta consistia no seguinte:

“696. Qual a amostra das operações realizadas no mercado brasileiro ou no exterior passível de ser aceita como aferidora da média aritmética do preço-parâmetro na hipótese de o produto não ter cotação oficial no mercado?”

A resposta a essa indagação foi que “a legislação não estabelece um conceito legal de amostras de preços e custos. Considerando-se que para cálculo do preço praticado nas operações de importação ou de exportação devem ser consideradas todas as operações praticadas no ano calendário, se no cálculo do preço parâmetro forem consideradas, também, todas as operações realizadas pelas empresas independentes ocorridas ao longo do mesmo ano calendário, a amostra será consistente, evitando eventuais distorções em relação à variação cambial ocorrida no período, e facilitando a formação de convicção quanto aos preços, pelos AFRF encarregados de verificação.”

Consequentemente, a amostra precisa ser consistente, abrangendo o volume total de importações ou exportações durante o ano calendário por terceiros independentes, não sendo razoável considerar umas poucas análises para efeito de comparação com a transação controlada e a formação do preço-parâmetro.

Seja como for, na hipótese de pequenas divergências entre os preços praticados em transações independentes e transações controladas, a Quinta Câmara do Conselho de Contribuintes da Receita Federal já entendeu não ser o caso de determinar ajustes no lucro líquido do contribuinte, tolerando-se uma margem de 5% para mais ou para menos, conforme acórdão citado abaixo:

Câmara:-QUINTA CÂMARA

Número do Processo:-16327.000966/2002-74

Tipo do Recurso:-DE OFÍCIO/VOLUNTÁRIO

Matéria:-IRPJ E OUTROS

Recorrente:-5ª TURMA/DRJ-SÃO PAULO/SP I

Recorrida/Interessado:-DOW QUÍMICA S.A. (ATUAL DOW BRASIL S.A.)

Data da Sessão:-25/06/2008 00:00:00

Relator:-Alexandre Antonio Alkmim Teixeira

Decisão:-Acórdão 105-17077

Resultado:-OUTROS – OUTROS

Texto da Decisão:-Recurso de ofício: Por unanimidade de votos, NEGAR provimento ao recurso. Recurso voluntário: Por unanimidade de votos, REJEITAR a preliminar de nulidade do lançamento e, no mérito, negar-lhe provimento. Fez sustentação oral a Dra. Mariana Blum Salles OAB SP 182.530.

Ementa: ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA – IRPJ

EXERCÍCIO: 1998

Ementa: PREÇO DE TRANSFERÊNCIA – APURAÇÃO DE VALORES POR PRODUTO E POR PERÍODO – MARGEM DE TOLERANCIA DE 5% – Verificado que o lançamento não apurou os valores para composição do preço parâmetro por produto e por período, correta a revisão procedida perante a DRJ. Quando a divergência entre o preço do negócio e o preço parâmetro diverge em até 5% (cinco por cento) para mais ou para menos, afasta-se a realização de ajuste a título de preço de transferência.

NULIDADE DO AUTO DE INFRAÇÃO – REVISÃO DO LANÇAMENTO PELA DRJ. POSSIBILIDADE – O processo administrativo serve não só para contestar o lançamento, mas também para aperfeiçoá-lo, de forma a que pode a DRJ, identificando a existência de vícios sanáveis no lançamento, revisá-lo de forma a expurgar as nulidades porventura existentes.

PREÇO DE TRANSFERÊNCIA – PRL – INCLUSÃO DE CUSTOS COM FRETE, SEGURO E IMPOSTO DE IMPORTAÇÃO NA APURAÇÃO DO CUSTO – A inclusão dos custos com frete, seguro e imposto de importação na composição do custo não é faculdade do contribuinte importador que incorre em referidos gastos, mas obrigações decorrente do art. 18, parágrafo 6º da Lei nº 9.430/96. A IN nº 38/97 não possui o condão de afastar a obrigação disposta no art. 18, parágrafo 6º da Lei nº 9.430/96, pois com ela deve ser lida sistematicamente.

Recurso de ofício e recurso voluntário negados.

Um outro problema diz respeito ao uso de informações sigilosas pelo Fisco, notadamente informações disponíveis no SISCOMEX. O certo é que a fiscalização deve sempre tomar como base dados disponíveis e acessíveis ao contribuinte por ocasião do fato gerador.

O preço arm’s length deve ser aferível num mercado aberto, fundado em práticas comerciais normais, e não em dados sigilosos a que o contribuinte não tem acesso. Como regra de princípio, o que se pode exigir do contribuinte é que ele realize a transação em condições equiparáveis a qualquer transação com terceiros independentes, e isto só é possível se o contribuinte conhece, no momento da ocorrência do fato gerador, as condições correntes nesse mercado aberto.

Também não se mostra razoável que o Fisco utilize, como base comparativa, dados e informações obtidas por ocasião de fiscalização em outro contribuinte. O próprio Guia sobre Preços de Transferência da OCDE impede a utilização de informações sigilosas e que não estejam ao alcance do contribuinte ou mesmo informações não publicadas ou que não estejam ao alcance do mercado.[10]

Ainda no tocante aos erros evidenciados em autuações, temos a não menos problemática questão referente à prova da omissão de receita, que deve ser produzida pela Receita Federal, como a necessidade de juntada de contratos entre partes independentes para contrapor às operações controladas etc., tendo assim já se manifestado a Primeira Câmara do Conselho de Contribuintes:

Câmara:-PRIMEIRA CÂMARA

Número do Processo:-16327.000035/2003-57

Tipo do Recurso:-DE OFÍCIO

Matéria:-IRPJ E OUTROS

Recorrente:-5ª TURMA/DRJ-SÃO PAULO/SP I

Recorrida/Interessado:-PHARMÁCIA BRASIL LTDA.

Data da Sessão:-17/04/2008 00:00:00

Relator:-João Carlos de Lima Júnior

Decisão:-Acórdão 101-96675

Resultado:-NPU – NEGADO PROVIMENTO POR UNANIMIDADE

Texto da Decisão:-Por unanimidade de votos, NEGAR provimento ao recurso.

Ementa:-Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

Ano-calendário: 1998

Ementa: PREÇO DE TRANSFERÊNCIA. MÉTODO PIC. FALTA DE COMPROVAÇÃO DO ILÍCITO – Exonera-se a exigência relativa a ajustes segundo o método PIC, consubstanciada em Auto de Infração não instruído com todos os pressupostos fáticos que motivaram o lançamento.

PREÇO DE TRANSFERÊNCIA – MÉTODO PRL – Constatados erros materiais na autuação, exonera-se parte da exigência.

OMISSÃO DE RECEITA – Não comprovada a omissão de receita, exonera-se a exigência.

IMPOSSIBILIDADE MATERIAL. AGRAVAMENTO DA MULTA DE OFÍCIO- A impossibilidade material do contribuinte em cumprir a intimação da fiscalização para apresentar documentos não autoriza o agravamento da multa de ofício

Quanto a metodologia para demonstração dos preços de transferência, o Brasil adota métodos distintos para as importações e exportações, respectivamente, nos artigos 18 e 19 da Lei 9.430/96.

Para as importações, prevê-se o Método dos Preços Independentes Comparados (PIC); Preço de Revenda menos Lucro (PRL) e Custo de Produção mais Lucro (CPL). No caso das exportações, são previstos os métodos do Preço de Venda nas Exportações (PVEx); Preço de Venda por Atacado no País de Destino Diminuído do Lucro (PVA); Preço de Venda por Varejo no País de Destino Diminuído do Lucro (PVV); Custo de Aquisição ou de Produção mais Tributos e Lucros (CAP). Tudo leva a crer que esses métodos se espelham no padrão OCDE, todavia, incluem-se aspectos que se afastam da real comparabilidade com as práticas de partes independentes em condições normais de mercado.

No caso dos Métodos dos Preços Independentes Comparados (PIC) e Preço de Venda nas Exportações (PVEx), esses consistem, basicamente, em apurar a media aritmética dos preços dos bens, serviços ou direitos, idênticos ou similares, praticados por partes independentes, em condições de pagamento semelhantes, durante o período de apuração. Diferenciam-se do Método do Preço sem Interferência Comparável (CUP) constante das Diretrizes da OCDE em virtude da previsão brasileira de que o preço arm’s length será estabelecido a partir de uma média aritmética dos preços praticados entre partes independentes durante o período de apuração da base de cálculo do imposto de renda. Ora, esses preços podem variar significativamente durante tal período, resultando em uma média não compatível com as condições de mercado no momento da transação em análise.

Com relação aos demais métodos, apesar desses serem inspirados, respectivamente, nos métodos do Preço de Revenda (RPM) e do Custo Adicionado a Margem de Lucro previstos pela OCDE, a sistemática brasileira diverge, frontalmente, ao estabelecer percentuais pré-fixados de margens de lucro. Essa presunção é mitigada pelos artigos 20 e 21, parágrafo 2º, os quais admitem a adoção de margem de lucro diversa por iniciativa do Ministro da Fazenda ou por provocação do contribuinte. Esse aspecto é criticável e contrário aos parâmetros da OCDE diante do excessivo ônus probatório a que fica submetido o contribuinte, uma vez que este se torna responsável pela comprovação das margens de lucro diversas através de limitados meios de prova previstos no artigo 21 parágrafo 2º.

Não bastasse, a pré-fixação legal de margem de lucro é um dos pontos mais cruciais de toda essa questão, seja por sua eventual afronta ao sistema jurídico brasileiro, seja por não encontrar correspondência no padrão internacional. As margens de lucro pré-fixadas legalmente são de 20% sobre o preço de revenda e 60% nos casos de bens, serviços e direitos utilizados na produção para o método do preço de revenda menos lucro (PRL); 20% no custo de produção mais lucro (CPL); 15% no preço de venda por atacado (PVA); 30% no preço de venda a varejo (PVV) e 15% sobre o custo de aquisição ou produção (CAP).

No Brasil, a tentativa de se encontrar o preço arm´s length a partir da agregação de custos a margens de lucro é bastante empírica. É como se as empresas não computassem nos custos dos produtos as despesas de publicidade, os custos de aperfeiçoamento tecnológico, cost sharing e outros, muitas vezes acatado no exterior e rejeitado aqui, o que fere de morte o preceito da justa comparação.

Embora a OCDE possa sustentar que as empresas são livres para adotar métodos diversos, no Brasil não funciona bem assim, porquanto a nossa tradição respeita o sistema de estrita legalidade. Estando os métodos previstos na Lei 9.430, inadmissível seria conceder ao contribuinte tal faculdade. O que existe, isso sim, é a possibilidade de, usando-se mais de um método previsto legalmente, optar-se por aquele em que o valor apurado for maior – nas importações -, ou menor, – nas exportações. Aliás, nesse sentido há acórdão da Primeira Câmara do Conselho de Contribuintes:

Processo nº : 16327.004012/2002-31

Recurso nº. : 137.928

Matéria: : IRPJ- CSLL– anos-calendário: 1997, 1998

Recorrente : ASTRAZENECA DO BRASIL LTDA.

Recorrida : 1a Turma/DRJ em Campinas – SP.

Sessão de : 17 de março de 2005

Acórdão nº. : 101-94.888

PREÇO DE TRANSFERÊNCIA. MÉTODOS. A Lei 9.430/96 não cria qualquer restrição para escolha do método de cálculo do preço-parâmetro. PROVA DO PREÇO MÉDIO – A fiscalização não está adstrita a provar o preço médio na forma prevista no artigo 21. Mas tem o ônus de provar que o preço por ela levantado não está distorcido. Recurso provido.

“…Este Colegiado já decidiu que a Lei nº 9.430/96 não restringe a utilização do Método do Preço de Revenda menos o Lucro – PRL a qualquer empresa. Por conseguinte, a Instrução Normativa SRF nº 38, de 30/04/1997, ao vedar a utilização de um método específico para apuração do preço a ser utilizado como parâmetro, inovou a matéria em relação à legislação de regência, em desrespeito ao princípio da legalidade (art, 5o., inciso II, e 37 da CF/88 e art, 97, do CTN), segundo o qual, somente a lei pode estabelecer situações que, se e quando ocorridas no mundo fático, são capazes de gerar a obrigação de pagar tributo e de fixar o quantum debeatur ou hipótese de infração à lei. Assim, por se tratar de matéria sujeita à mais absoluta reserva da lei, em sentido formal e material, jamais poderia, o ato normativo, ter instituído vedação absoluta à utilização do método PRL, introduzindo, desta forma, verdadeira inovação em relação à lei de regência da matéria. Nos julgamentos anteriores, acompanhei o voto dos ilustres relatores por entender que o art. 18 da Lei nº 9.430/96 estabelece que o preço parâmetro para efeito de dedutibilidade deve ser calculado por um dos métodos (ou seja, qualquer um), e seu § 4º admite que o contribuinte utilize todos e escolha o que lhe for mais favorável. Não seria possível à fiscalização, por isso, deixar de analisar a apuração feita pelo contribuinte por qualquer dos métodos. Naqueles julgamentos não foi examinado se o contribuinte aplicou corretamente o método por ele escolhido (o PRL), mas apenas se decidiu que a administração não poderia rejeitá-lo sem verificar se foi ele aplicado corretamente. Antes da edição da Lei nº 9.959/2000, a questão da legalidade ou ilegalidade da Instrução Normativa 38/97, ao vedar a escolha do PRL em casos de produtos destinados a serem aplicados na produção de outros produtos, poderia gerar dúvida. Era lógico entender que o PRL não poderia ser utilizado nos casos de produtos submetidos à industrialização, pois o termo “revenda” significa vender o mesmo produto que fora objeto de anterior operação de compra e venda.(re-venda). Se a empresa não revende o produto importado, não teria como aplicar o PRL por uma inadequação conceitual, e a IN não estaria inovando. Todavia, a Lei nº 9.959/2000, ao alterar a redação do inciso II do art. 18 da Lei nº 9.430/96, utiliza o termo revenda também no caso de se comprar um produto, submetê-lo à industrialização e vender o produto no qual o produto comprado tenha sido incorporado. Assim a partir da alteração promovida pela nova lei, não resta dúvida de que o termo revenda, para os efeitos de preço de transferência, não tem aquele significado exclusivo. Ou seja, a nova lei veio confirmar a possibilidade de utilização do PRL para os casos de que se trata, apenas criando, para tanto, uma forma específica de calcular a margem de lucro. A nova lei limitou-se a criar, para o caso, nova margem de lucro. É bem possível que o legislador, originalmente, não tenha pretendido facultar a adoção do PRL para os casos que não fossem de simples revenda. Até porque não é adequado fixar uma mesma margem (que inclui lucro e despesas operacionais) para operações de simples comercialização e de industrialização. Muito provavelmente a margem de 20%, pensada para o comércio, é insuficiente para abrigar as despesas operacionais de uma indústria. Assim, utilizado ao argumento “mens legislatoris” da interpretação racional, poder-se-ia entender que a Lei 9.430/96, em sua redação original, não facultava a utilização do PRL em casos de industrialização, eis que a regra nela prevista, por uma questão de impossibilidade técnica ou de impropriedade conceitual, tornava o método inaplicável àqueles casos. Por outro lado, utilizado o argumento da “ mens legis”, tem-se que, independentemente das intenções do legislador, expressou ele que o contribuinte poderia utilizar um dos métodos, e adotar o que lhe fosse mais favorável. As interpretações opostas a que levam os dois argumentos lógicos acima exigem, ainda no campo da interpretação lógica, a utilização de um novo argumento, o argumento “a contrario sensu”, segundo o qual a lei sempre faculta a conclusão pela exclusão, uma vez que exceções devem vir sempre expressas. Conforme ensina Reis Friede (em Ciência do Direito, Norma, Interpretação e Hermenêutica Jurídica), por esse argumento é possível admitir direitos ou aferir proibições pelo que está ou não, respectivamente, proibido ou permitido. Dispondo a lei que o cálculo deve ser feito por um dos métodos e não havendo qualquer disposição expressa limitativa para o uso de qualquer deles, há que se entender que o contribuinte tem o direito de utilizar qualquer dos métodos previstos, e se o legislador pretendia restringir a escolha, deveria tê-lo dito na lei. Em resumo, a partir da edição da Lei nº 9.959/2000, não há como negar que a legislação que trata de preço de transferência utiliza o termo “revenda”, com um significado mais abrangente, não restringindo a aplicação do método. E que apenas a partir dessa nova lei o legislador teve o cuidado de fixar margens adequadas às diferentes operações…”

Curiosamente, foi a própria OCDE, através de seu Business and Industry Advisory Committee (BIAC), que fez duras críticas à Lei 9.430/96 ao tempo de sua publicação, como se observa das seguintes afirmativas:

“…considera-se a nova lei de preços de transferência uma das mais importantes e, ao mesmo tempo, um dos desenvolvimentos mais ameaçadores do Brasil no momento presente”

Para mais além, advertir:

“…embora os métodos mencionados pareçam ser inspirados pelas Diretrizes da OCDE, eles não são compatíveis com os parâmetros internacionais (OCDE) para a aplicação do princípio arm’s length,

Concluindo:

“…as novas regras de preços de transferência, de fato, parecem ser uma tentativa das autoridades brasileiras de estabelecer preços mínimos de exportação e preços máximos de importação, baseado na média aritmética de preços praticados no mercado brasileiro. O melhor método, na prática, é o método que resulta na maior tributação. Do ponto de vista internacional, tais margens pré-fixadas não são aceitáveis e a realidade econômica não é levada em consideração”.

Quanto a aplicação desses dispositivos, pesquisa realizada pela Ernst & Young informa que o risco de auditorias é elevado, especialmente em segmentos considerados estratégicos, como farmacêutico, agroquímico, eletrônico, equipamentos de telecomunicação e autopeças.

Nesse sentido, as primeiras decisões sobre a matéria datam de 2004 e 2005, provenientes do Conselho de Contribuintes (COSIT). Os contribuintes envolvidos são indústrias farmacêuticas, tais como a Novartis Biociências, Bristol-Myers Squibb Brasil e a Schering do Brasil e as discussões envolvem a importação de matéria prima e a metodologia adotada para apuração de tais preços, assim como se questiona a legalidade das disposições constantes nas Instruções Normativas. Até a presente data, o único julgamento favorável à Receita Federal ocorreu em julho de 2005, sendo que nos demais casos as decisões foram favoráveis aos contribuintes.

Finalmente, observa-se que o tratamento legal dos preços de transferência no Brasil é matéria altamente complexa e relativamente nova, que embora denote preocupação em adaptar-se ao cenário internacional, dele se afastou, prestigiando demasiadamente a preservação da base tributária nacional, em descompasso com o próprio princípio arm’s lenght, com os parâmetros internacionais e com a realidade do mercado, aspecto esse desfavorável ao contribuinte e que é visto com conotação negativa pela comunidade internacional, o que pode se constituir em empecilho à atração de investimentos em território nacional.

Referências

1. In Fundamentos do Imposto de Renda, Quartier Latin, São Paulo, 2008, p. 774.

3. Imposto de Renda das Empresas, 33a ed., 2008, IR publicações, p. 127.

4. SCHOUERI, Luis Eduardo. Preços de transferência no Direito Tributário brasileiro. São Paulo: Dialética, 1999. p. 12

5. TORRES, Heleno. Direito Tributário Internacional: planejamento tributário e operações transnacionais. São Paulo: RT, 2001, p. 162.

6. Constitucionalidade in thesis e in concreto do controle fiscal dos preços, in Preços de transferência, Quartier Latin, São Paulo, 2008.

7. Em nosso caso, a Exposição de Motivos de Projeto de Lei encaminhado pelo Poder Executivo continha a seguinte passagem: As normas contidas nos arts. 18 a 24 representam significativo avanço da legislação nacional face ao ingerente processo de globalização, experimentado pelas economias contemporâneas. No caso especifico, em conformidade com as regras adotadas nos países integrantes da OCDE, são propostas normas que possibilitam o controle dos denominados ‘preços de transferência’…

9. In Preços de Transferência: Dificuldades Práticas na Aplicação do Método PIC, Tributos e Preços de Transferência, Dialética, 3º volume, São Paulo, 2009, p. 10.

Autores

Encontrou um erro? Avise nossa equipe!