Estabeleceu-se idade mínima para aposentadoria

Autor

12 de agosto de 2009, 7h38

Não é de hoje que existem diversos movimentos governamentais com o intuito de modificar as regras do Regime Geral da Previdência Social, visando precipuamente a diminuição do valor do benefício e o aumento das exigências para a concessão da aposentadoria, sob a escusa do denominado “rombo da previdência”.

O governo objetivava, com todas estas medidas, manter o segurado o maior tempo possível na ativa, assim as contribuições seriam devidas por mais e os benefícios concedidos por menos tempo.

Tendo como escopo a implementação destas mudanças o governo publicou a Emenda Constitucional 20/98 (mini reforma da previdência), que previa em sua redação original o requisito de idade mínima para a concessão da aposentadoria por tempo de contribuição, a saber, 53 (cinqüenta e três) anos para homens e 48 (quarenta e oito) para mulheres. Entretanto, no trâmite pelo Congresso Nacional, esse requisito foi suprimido, não constando, portanto, da redação final da EC 20/98.

Derrotado, e como forma de minorar os resultados do insucesso da edição da supracitada emenda, o governo em uma manobra astuta conseguiu atingir seu objetivo que houvera sido alijado quando da votação mini reforma previdenciária, instituindo através da Lei 9.876, de 26 de novembro de 1999, o fator previdenciário. Desta forma, o artigo 29 da Lei 8.213/91 passou a ter a seguinte redação:

Art. 29 — O salário-de-benefício consiste:

I — para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário;

(…)

Esta sistemática na forma do cálculo para a concessão do benefício por tempo de contribuição não passa de uma forma velada de se estabelecer uma idade mínima para a aposentadoria, vez que o segurado apto a se aposentar deverá continuar na ativa por um tempo maior (até atingir uma idade mais elevada).

Pois, somente desta forma, o coeficiente do fator previdenciário será mais próximo de um, dando ao segurado, portanto, direito ao percebimento de um valor maior da renda mensal do benefício.

Nota-se, assim, que de uma forma subjetiva e implícita estabeleceu-se uma idade mínima para aposentar-se, pois, para o segurado poder perceber a título de renda mensal valor idêntico à remuneração que percebia quando da ativa, terá que contribuir por muito mais tempo do que os 35 (trinta e cinco), ou 30 (trinta) anos, conforme o artigo 201, parágrafo 7º da Constituição da República.

Destarte, o governo conseguiu (re) inserir, friso, de uma forma velada e subjetiva, o requisito idade mínima, que quando da tramitação da EC 20/98 no Congresso Nacional havia sido suprimido da redação final.

O fator previdenciário consiste em um multiplicador, índice complementar, “um número decimal, em cada caso, maior ou menor do que um”[1], que incidirá, obrigatoriamente, no cálculo da aposentadoria por tempo de contribuição. Fazendo, assim, que haja uma sensível diminuição no valor da renda mensal inicial do benefício, daqueles segurados que obtenham um resultado no fator menor que um.

A sistemática da incidência do fator previdenciário justifica e sintetiza-se no seguinte, quanto menor a idade do segurado na data da aposentadoria, menor o fator previdenciário, e, por conseguinte, menor o benefício recebido.

Importante lembrarmos que o fator previdenciário teve sua incidência de forma progressiva nas aposentadorias por tempo de contribuição; sua aplicação foi sucessiva e cumulativa, a cada mês, a partir de publicação da Lei 9.876/99, incidindo sobre 1/60 (um sessenta avos) da média aritmética dos 80% dos maiores salários de contribuição desde julho de 1994. Sua aplicação integral, portanto, se deu somente a partir de novembro de 2004, cinco anos após a publicação da lei.

O Decreto 3.265, de 29 de novembro de 1999, que alterou o Regulamento da Previdência Social (RPS)[2], trouxe a lume as normas e especificidades de aplicação do fator previdenciário em nosso ordenamento, estabelecendo as seguintes regras:

Art. 32. O salário-de-benefício consiste: (Redação dada pelo Decreto nº 3.265, de 29.11.1999)

I — para as aposentadorias por idade e por tempo de contribuição, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário.

(omissis)

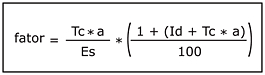

§ 11. O fator previdenciário será calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar, mediante a fórmula: (Parágrafo incluído pelo Decreto nº 3.265, de 29.11.1999)

onde:

f = fator previdenciário;

Es = expectativa de sobrevida no momento da aposentadoria;

Tc = tempo de contribuição até o momento da aposentadoria;

Id = idade no momento da aposentadoria; e

a = alíquota de contribuição correspondente a 0,31.

§ 12. Para efeito do disposto no parágrafo anterior, a expectativa de sobrevida do segurado na idade da aposentadoria será obtida a partir da tábua completa de mortalidade construída pela Fundação Instituto Brasileiro de Geografia e Estatística, para toda a população brasileira, considerando-se a média nacional única para ambos os sexos.(Parágrafo incluído pelo Decreto nº 3.265, de 29.11.1999)

§ 13. Publicada a tábua de mortalidade, os benefícios previdenciários requeridos a partir dessa data considerarão a nova expectativa de sobrevida. (Parágrafo incluído pelo Decreto nº 3.265, de 29.11.1999)

§ 14. Para efeito da aplicação do fator previdenciário ao tempo de contribuição do segurado serão adicionados: (Parágrafo incluído pelo Decreto nº 3.265, de 29.11.1999)

I — cinco anos, quando se tratar de mulher; ou (Inciso incluído pelo Decreto nº 3.265, de 29.11.1999)

II — cinco ou dez anos, quando se tratar, respectivamente, de professor ou professora, que comprovem exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio. (Inciso incluído pelo Decreto nº 3.265, de 29.11.1999)

(omissis)

Conforme a fórmula explicitada, o fator previdenciário será calculado considerando-se o tempo de contribuição (Tc), a idade (Id), a expectativa de sobrevida (Es) do contribuinte e, ainda, incidirá no cálculo uma alíquota (a) constante de 0,31.

Assim, “temos a aposentadoria por tempo de contribuição em que se levam em conta o quanto o segurado deixou nos cofres da Previdência Social ao longo de uma vida de trabalho (Tc e a), a sua idade (Id) e o tempo de vida em que deverá ser sustentado.[3]”

O valor da única constante encontrada na fórmula (0,31), é obtido simplesmente com o somatório das alíquotas de contribuição destinada à Previdência Social, 20% (vinte por cento) das empresas e 11% (onze por cento)[4] dos empregados.

Destarte, podemos perceber, deduzindo-se matematicamente, que o coeficiente ideal a ser obtido no resultado final da fórmula seria 1 (um), vez que ao se obter este valor teríamos a razão ideal entre o tempo de poupança e o tempo de contribuição, ou seja, a ideal proporção de “Tc x a/Es”.

Assim sendo, o contribuinte receberia todo o valor poupado durante os anos de contribuição. Todavia, conforme veremos, o resultado desta equação, em virtude do tempo de sobrevida, na maioria das vezes é sempre menor que 1, para chegar ao coeficiente ideal o segurado se vê obrigado a laborar por um período maior de tempo.

Além das perdas no valor do benefício inerentes ao próprio fator previdenciário, temos que a mudança de metodologia na confecção da Tabela de expectativa de sobrevida realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), trouxe, também, grandes prejuízos ao contribuinte.

Tudo o que se observa na existência do fator previdenciário, vai de encontro aos princípios e preceitos consignados na Exposição de Motivos do Projeto de Lei 1.527/99, o qual originou a Lei 9.876/99.Confira-se:

64. A inserção, na fórmula de cálculo do salário de benefício, de um fator previdenciário, que inclui a expectativa de sobrevida, idade e o tempo de contribuição do segurado (alteração do art. 29 da Lei 8.213, de 1991) possui também este mesmo objetivo de contribuir para a redução dos subsídios implícitos e não transparentes desde os mais necessitados aos mais favorecidos dentro da Previdência Social.

65. A fórmula do fator previdenciário, disposta no Quadro I a seguir, é aplicável aos benefícios concedidos a partir do momento da promulgação da Lei ora proposta. Na sua primeira parte, ela correlaciona o esforço contributivo realizado pelo segurado (tempo de contribuição x alíquota) com o tempo de duração previsto do benefício a perceber (expectativa de sobrevida). Destaque-se que a alíquota de contribuição utilizada na fórmula é de 31% para todos os segurados (eqüivalendo à soma à soma das alíquotas do contribuinte empregado/individual e da empresa). Neste procedimento há um subsídio embutido para aqueles segurados, de mais baixa renda, que tiverem alíquota de contribuição global inferior a 31% ou seja, àqueles segurados de menor renda que contribuem com 8% e 9% de sua remuneração.

66. Adicionalmente, na segunda parte da fórmula, o contribuinte deverá receber um prêmio que será tanto maior, quanto maior for o seu tempo de serviço. Esse mecanismo premiará aqueles que postergarem a sua aposentadoria.

68. É evidentemente injusto que pessoas com a mesma idade e mesmo histórico de salário de contribuição, mas com tempos de contribuição diferentes, percebam um benefício do mesmo valor. Da mesma forma, é injusto que pessoas com o mesmo tempo de contribuição e mesmo histórico de salário de contribuição, ao aposentarem-se com idades diferentes, venham a perceber um benefício do mesmo valor. Exatamente estas são as situações nas quais o fator previdenciário proposto age como corretor de iniqüidades. Assim, quem começar a trabalhar mais cedo e se aposentar mais tarde terá um benefício relativamente maior.

69. Pelos argumentos pregressos, é possível afirmar que a introdução do fator previdenciário estabelece maior eqüidade social no sistema de Previdência Social e permite que o Estado concentre-se no subsídio e nas políticas sociais destinados àqueles que efetivamente necessitem.

72. O fator previdenciário proposto é um elemento importante do ponto de vista de dotar o sistema de Previdência Social de maior flexibilidade e capacidade de adaptação às transformações da sociedade no futuro, fazendo com que ele possa cumprir suas funções de suma importância também no longo prazo. Isso porque a evolução demográfica impacta sobremaneira nas perspectivas do equilíbrio atuarial e financeiro de qualquer regime previdenciário. Ao internalizar esta variável exógena à Previdência, por meio da inclusão da expectativa de sobrevida no momento da aposentadoria na fórmula de cálculo do salário de contribuição, gera-se um mecanismo de ajuste sistemático do sistema a transformações demográficas futuras.

Percebe-se, nitidamente, que o objetivo precípuo da inserção do fator previdenciário era proporcionar uma maior isonomia na concessão dos benefícios, sua implantação equilibraria o sistema atuarial, entretanto, não é o que ocorreu na prática.

Vejamos como exemplo um homem com 50 (cinqüenta) anos de idade e 35 anos de contribuição, estando, portanto, apto a se aposentar. Destarte, para a obtenção do valor do salário-de-benefício teremos que multiplicar a média de 80% (oitenta por cento) dos maiores salários de contribuição, a partir de julho de 1994, pelo fator previdenciário. Porém, suponhamos que ele venha se aposentar em Janeiro de 2000, onde a incidência do fator previdenciário seria na base de 1/60 avos, ou seja, igual a 1 (neutro). Neste caso, não haveria minoração na média dos salários de contribuição.

Entretanto, se este mesmo homem resolve continuar no labor e trabalhar por mais tempo e requerer a concessão do benefício em novembro de 2004, quando já houver total incidência do fator previdenciário, ele perderia cerca de 30% ,75% no valor do benefício.[5]

Lembre-se que a implementação integral do fator previdenciário somente ocorreu em novembro de 2004, pois, conforme já exposto, ele vinha sendo aplicado paulatinamente, na proporção de 1/60 (um sessenta avos) a cada mês.

Assim tomando-se por esteio esta notável perda no valor do benefício em razão da incidência deste instituto, houve o questionamento da constitucionalidade do fator previdenciário através da ADI 2.110/DF, contudo o Supremo Tribunal Federal reconheceu não haverá indigitada inconstitucionalidade, e muito menos que a sua incidência seria uma forma velada de se inserir o requisito de idade mínima.

Portanto, como a constitucionalidade do fator previdenciário é fato consolidado, nos voltamos para outro ponto, qual seja, a alteração ocorrida na metodologia de elaboração da tábua de mortalidade pelo IBGE e seus reflexos previdência social.

Vimos que umas das variáveis utilizadas na fórmula do fator previdenciário é a expectativa de sobrevida (Es). O parágrafo 12, do artigo 32, do Decreto 3.265/99 estabeleceu que: “a expectativa de sobrevida do segurado na idade da aposentadoria será obtida a partir da tábua completa de mortalidade construída pelo IBGE, para toda a população brasileira…”.

Tal tábua prevê o número de anos que a pessoa viverá ainda quando atingir determinada idade. Temos, assim, que o fator previdenciário aumenta com a idade do segurado e do seu tempo de contribuição e varia na razão inversa da expectativa de sobrevida.

Restou consignado que as tábuas de expectativa de sobrevida utilizadas no cálculo do fator previdenciário seriam alteradas anualmente, sempre no mês de dezembro.

Entre os anos de 1998 e 2001, a expectativa de sobrevida, exarada nas tábuas de mortalidade do IBGE, teve variações inferiores a 1%, ou seja, praticamente não influenciaram em nada no valor do benefício. Entretanto, no ano de 2002 o IBGE alterou a metodologia da elaboração da tábua de mortalidade, sendo que a partir de então, o brasileiro passou a “viver” cerca de 20% a mais de anos.

Nesta tábua, quando efetuados os cálculos da concessão do benefício na faixa etária em que mais ocorrem estes requerimentos, 44 (quarenta e quatro) a 88 (oitenta e oito) anos, a expectativa de sobrevida aumentou em média 20%, enquanto o fator previdenciário diminuiu, em média, 16%. O que acarretou na redução nos valores dos benefícios.

A alteração na expectativa de vida e sobrevida dos brasileiros deve-se ao fato de que o IBGE modificou a metodologia de elaboração da tábua de mortalidade, sendo que nos anos de 1998 a 2002 o Instituto não levou em conta, para elaboração da tabela, certos dados, a saber: a estimativa de mortalidade infantil, a estrutura por idade das taxas de mortalidade, por sexo, obtidas nas estatísticas do Censo Demográfico de 2000, assim, como forma de sanar as pendências, foi necessário fazer-se a projeção entre a última tábua calculada nestes moldes, em 1991, e uma Tábua Limite do United States Bureau of the Census, órgão norte-americano de estudos demográficos.

Assim, a variável da expectativa constante da fórmula se alterou cerca de 20% e a variável idade não sofreu alterações por causa do aumento da primeira, gerando, assim, sempre um valor final menor. Conforme comentado pelo Consultor Legislativo da Câmara dos Deputados Walter Oda:

“(…) Contudo, na prática, o que se observa é que a idade mínima para fazer jus ao benefício de aposentadoria por tempo de contribuição é de 49 anos para homens e 44 para mulheres, considerando o início da vida laboral aos 14, como aprendiz, e o atual período exigido de 35 ou 30 anos de contribuição, respectivamente.

Dessa foram, ao restringir a análise, recalculando as médias para a amplitude de 44 a 80 anos, chega-se a 20,51% de aumento médio na expectativa de sobrevida e 16,22% de redução média no fator previdenciário e na renda do benefício.”[6]

Com escopo de entendermos melhor a problemática aqui exposta, vejamos um exemplo prático: Tomemos dois homens filiados ao RGPS desde os 21 anos de idade, e que tivessem, em novembro de 2003, com 60 anos de idade e 39 de contribuição aptos, portanto, a se aposentarem, um deles resolve requerer o benefício e se aposentar, conforme a tábua de mortalidade utilizada à época, este que resolveu se aposentar primeiro, receberá o valor integral do benefício. Porém, o outro resolve trabalhar mais um ano para poder ter um acréscimo no valor da sua renda mensal, e requereu sua aposentadoria em novembro de 2004, para este, incidirá a atual tábua de mortalidade, fazendo que o fator previdenciário se reduza 16%[7] e consequentemente o valor do benefício, caso ele queira se aposentar recebendo o valor integral se verá obrigado a laborar por mais 3 anos.

Melhor, vamos supor que o primeiro requereu seu benefício em 30 de novembro de 2003, e o segundo em 1º de dezembro de 2003. Para o primeiro incidirá a tábua de 2001 e para o segundo a tábua de 2003, caso este queira receber o mesmo que aquele que requereu o benefício um dia antes, terá trabalhar por mais 3 anos.

É notável que este sistema viola o princípio da isonomia, vez que a lei passa a tratar de forma diferente trabalhadores que se encontram na mesma situação, e, ainda, não atende ao exarado na Exposição de motivos do projeto de lei, “a introdução do fator previdenciário estabelece maior eqüidade social no sistema de Previdência Social”. Que equidade tem-se aqui, se por questão de 24 horas um trabalhador necessitará de trabalhar por mais 3 (três) anos para conseguir receber o mesmo valor de benefício que o outro que se encontrava nas mesmas condições que ele!?

Há uma perceptível violação à isonomia e também equilíbrio atuarial do sistema previdenciário, ou seja, o equilíbrio entre os valores poupados e os valores percebidos quando da aposentação. Parece-nos que esta alteração na metodologia gerou conseqüências irrazoáveis e desproporcionais, podemos, assim dizer, que há violação, também, dos princípios da razoabilidade e da proporcionalidade.

Com efeito, a razoabilidade se consubstancia na perfeita adequação entre o meio e o fim desejado, partindo-se desta premissa, e retomando a Exposição de Motivos do Projeto de Lei 1.527/99, vemos que o fim colimado era a isonomia e o equilíbrio atuarial da Previdência Social e com a adoção desta nova metodologia de elaboração da tábua de mortalidade, passa-se a desvirtuar o fim visado pela lei em comento.

Também, não nos parece razoável, muito menos proporcional, que dois indivíduos que estejam ostentando a mesma situação sejam tratados de forma diferente, simplesmente em razão da data de entrada do requerimento de concessão do benefício.

Por todo o exposto, podemos perceber nitidamente que o fator previdenciário não passa de um redutor do valor da renda mensal do benefício e de uma forma do governo forçar o segurado a permanecer mais tempo filiado ao sistema, vez que, somente desta maneira, fará jus ao percebimento de um benefício maior.

Observamos a forte tendência em diminuir os valores concedidos a título de salário-de-benefício e aumentar os valores a serem recolhidos a título de contribuição, gerando um imensurável desequilíbrio atuarial, que tende, toda vez, ser mais desvantajoso e gravoso ao segurado.

Com a súbita mudança na metodologia de elaboração da tábua de mortalidade houve uma diminuição em média de 16%[8] nos valores dos benefícios concedidos. Quando da publicação da Lei 9.876/99, os fins colimados eram outros dos obtidos com a mudança da metodologia, não é razoável que esta alteração gere tantos prejuízos aos segurados.

Faz-se necessária uma revisão desta metodologia ou da tábua a ser adotada, não é plausível que um sistema que diz visar à equidade social utilize, em um país de dimensões continentais como o nosso, uma única tábua de mortalidade, vez que a expectativa de sobrevida de uma pessoa que vive no sertão nordestino não será a mesma de alguém que resida na capital do país.

Entendemos, por fim, que o melhor seria abolir o fator previdenciário, extirpá-lo de vez de nosso ordenamento, tendo em vista que não existe forma melhor de se manter o equilíbrio atuarial do que pagar ao segurado o quantum que lhe é devido à proporcionalidade de suas contribuições.

Nesta mesma esteira de intelecção é que foi proposto pelo senador Paulo Paim (PT-RS) o projeto de Lei 3.299/2008 que, se aprovado, poderá trazer a extinção do Fator Previdenciário, senão vejamos:

“O congresso Nacional decreta:

Art. 1º O art. 29 da Lei nº 8.213, de 24 de julho de 1991, com a redação dada pela Lei nº 9.876, de 26 de setembro de 1999, passa a vigorar com a seguinte redação:

“Art. 29. O salário-de-benefício consiste na média aritmética simples de todos os últimos salários-de-contribuição dos meses de entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses.

………………………

§ 10. No caso do segurado especial, o salário-de-benefício, que não será inferior ao salário mínimo, contando o segurado com menos de 24 (vinte e quatro) contribuições no período máximo citado, consiste em 1/24 (um vinte quatro avos) da soma dos salários-de-contribuição apurados”

Art. 2º Esta Lei entra em vigor na data de sua publicação.

Art. 3º Ficam revogados os arts. 3º, 5º, 6º e 7º da Lei nº 9.876, de 26 de novembro de 1999.”

Nota-se que o movimento para o fim do fator previdenciário já toma enormes proporções e o referido projeto não deve demorar a ser levado à votação no plenário da Câmara e se aprovado voltará ao Senado para apreciação das alterações propostas por aquela casa.

Contudo, entendemos que a redação deveria sofrer algumas alterações para que o salário benefício consistisse na média aritmética dos 80% dos maiores salários de contribuição, desde a competência de julho/94, e não na média dos “últimos salários-de-contribuição dos meses de entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses”, conforme consta do PL 3.299/2008.

Temos, portanto, que a introdução do fator previdenciário em nosso ordenamento jurídico foi prejudicial ao segurado, que se vê obrigado a manter-se por mais tempo no labor, sob pena de ter seu benefício minorado, esperemos que as novas edições legislativas possam minorar os prejuízos sofridos pelo contribuinte.

Sabemos que sempre existirão dificuldades na gerência de um sistema desta proporção. Todavia, entendemos que a solução ideal seria uma nova reforma previdenciária, porém que tivesse como alicerce os interesses da coletividade, fosse realizada de forma proba, visando, sim, a manutenção do equilíbrio atuarial e que quando o trabalhador chegasse à idade de se entregar à ociosidade, o pudesse fazer de forma tranquila e digna.

Referências

ACCADROLLI, Jelson Carlos. A influência do fator previdenciário no cálculo do valor da aposentadoria do INSS. In: Revista da Previdência Social, Brasília, Ano XXV, N. 249, p. 581-583, Agosto 2001

CÂMARA DOS DEPUTADOS. DEUD, Cláudia Augusta Ferreira. Alteração na Metodologia de Cálculo da Tábua de Sobrevida para 2002 e seus reflexos no Regime Geral de Previdência Social. Consultoria Legislativa. Estudo de Maio/2004. Brasília.

CÂMARA DOS DEPUTADOS. ODA, Walter. Efeitos previdenciários decorrentes da alteração introduzida na metodologia de elaboração da tábua de mortalidade de 2002, divulgada em dezembro de 2003. Consultoria Legislativa. Estudo de Junho/2004. Brasília.

MARTINEZ, Wladimir Novaes. Curso de Direito Previdenciário, Tomo II: Previdência Social. São Paulo: LTr, 1998.

MARTINS, Sérgio Pinto. Direito da Seguridade Social.13. ed. São Paulo: Atlas, 2000.

_________________. Direito da Seguridade Social: Custeio da Seguridade Social, Benefícios, Acidentes de Trabalho, Assistência Social e Saúde. 3. ed. São Paulo: Atlas, 1995.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro., 28. ed. São Paulo: Malheiros, 2003.

MORAES, Alexandre de. Direito Constitucional. 15. ed. São Paulo: Atlas, 2004.

OLIVEIRA, Antonio Carlos de. Direito do trabalho e previdência social: estudos. São Paulo: LTr, 1996.

VERLI, Fabiano. Fator Previdenciário. In: Revista do Tribunal Regional Federal – Primeira Região, Brasília, p. 17-29, Abril 2005.

WEINTRAUB, Arthur Bragança de Vasconcellos. Fator Previdenciário. In: Revista da Previdência Social, Brasília, Ano XXVIII, N. 280, p. 253-255, Março 2004.

[1] MARTINEZ, Wladimir Novaes. Fator Previdenciário em 420 perguntas e respostas. 2. ed. São Paulo: LTr, 2001, p. 75.

[2] Decreto n.º 3.048, de 06 maio de 1999

[3] VERLI, Fabiano. Fator Previdenciário. In: Revista do Tribunal Regional Federal – Primeira Região, Brasília, p. 17-29, Abril 2005. p-19.

[4] Embora as alíquotas sejam variáveis de 7,65% a 11%, adotou-se a maior delas, beneficiando àqueles de menor salário, e prejudicando àqueles que contribuem pelo “teto”.

[5] ACCADROLLI, Jelson Carlos. A influência do fator previdenciário no cálculo do valor da aposentadoria do INSS. In: Revista da Previdência Social, Brasília, Ano XXV, N. 249, p. 581-583, Agosto 2001.p.-581

[6] CÂMARA DOS DEPUTADOS. ODA, Walter. Efeitos previdenciários decorrentes da alteração introduzida na metodologia de elaboração da tábua de mortalidade de 2002, divulgada em dezembro de 2003. Consultoria Legislativa. Estudo de Junho/2004. Brasília. p. 05, 08 e 09.

[7] CÂMARA DOS DEPUTADOS. ODA, Walter. Ibidem.. p. 05, 08 e 09

[8] CÂMARA DOS DEPUTADOS. ODA, Walter. Efeitos previdenciários decorrentes da alteração introduzida na metodologia de elaboração da tábua de mortalidade de 2002, divulgada em dezembro de 2003. Consultoria Legislativa. Estudo de Junho/2004. Brasília, p. 05, 08 e 09

Encontrou um erro? Avise nossa equipe!